看我文章之前,大家可以在内心里先猜一个数字,这样子,看完我这篇文章后,再和自己心里的那个数字比较一下——会有不一样的收获!

我曾在《赛力斯2024年1季度业绩估算》一文中,估算过赛力斯1季度的毛利率约为20.38%,当时被人喷了好久,要么说,“代工厂能有这么高的毛利率?”要么说,“2023年1季度至3季度的毛利率才不到10%,怎么可能2024年1季度能够达到20%?”

等2024年1季度报正式披露以后,很多人都傻眼了,赛力斯1季度的毛利率实际为21.52%。很显然,我的估算值也低估了1%左右。这次,我沿用上一次的思路,重新估算一下2024年2季度的毛利率,希望这次估算值能够与实际值更加贴近。

一、问界M9的毛利率计算公式

问界M9的毛利率计算公式,可以简化为“毛利率≈1-(单车物料成本+单车人工成本+单车设备成本)/单车扣税后营业收入”。

以一辆55万元/辆的问界M9为例,单车扣税后营业收入约为48.6万元,单车物料成本约占50%,即24.3万元;超级工厂正式投运后,单车人工成本并不高,约为1.5万元;单车设备成本,以每季度设备成本合计10亿元计算,单车设备成本=10亿元/问界M9的季度销量。

这样就可以推导出,问界M9的毛利率公式为:问界M9的季度毛利率≈46.9%-10/问界M9的季度营收。

2024年2季度,问界M9车型的的季度营业收入约为268亿元,毛利率约为43.2%。

二、其他车型的毛利率计算公式

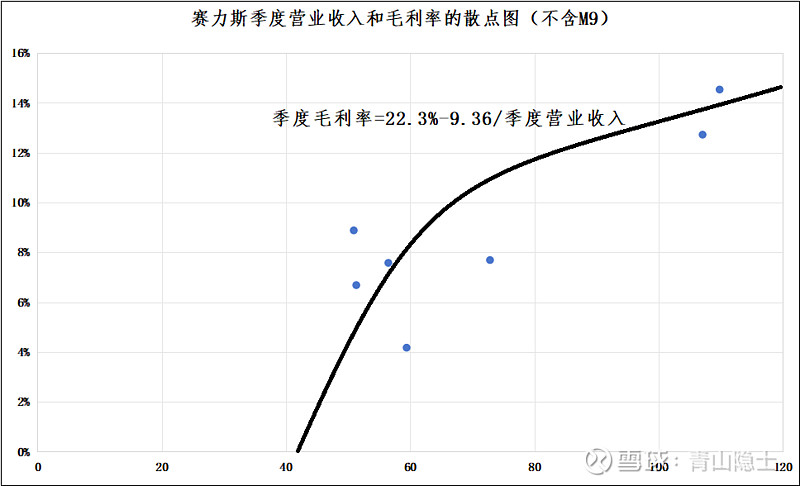

我在《赛力斯2023年年报解读》一文中介绍过,在问界M9没有发布之前,赛力斯的季度毛利率满足以下公式:季度毛利率=22.3%-9.36/季度营业收入。

将2024年2季度剔除M9后的营业收入153.4亿元代入上述公式,可以求出,赛力斯除了M9以外的其他车型的季度毛利率为16.2%。

三、合并计算

既然问界M9和其他车型的毛利率都计算出来了,那么计算赛力斯2024年2季度整体的毛利率就比较简单了。

(一)2季度毛利润:268×43.2%+153.4×16.2%=140.63亿元。

(二)2季度毛利率:140.63÷421.42=33.4%。

有点夸张!为了确认是不是算错了,我又重新计算了一遍,好像计算没有问题。本来,我还打算把1季度估算时低估的1%加上去,我现在都不敢再加了!

上周末的调研,赛力斯负责人说公司将坚持走软件定义汽车的道路,专注于做赚钱的事情,不干赔本的生意——看来所言非虚啊!超过30%的毛利率,估计足以傲视中国汽车界了!

余承东曾经说过,对赛力斯,很多人会经历看不起、看不懂、追不上的过程。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。