4月1日,赛力斯发布了3月的产销快报,AITO官方发布了3月问界全系的交付数据,结合1月和2月的历史数据,基本可以对赛力斯2024年1季度的业绩做出估算。

说实话,现在,大家都戏称我为赛力斯的“课代表”,我压力很大。估算营业收入,我的把握较大,估算值和实际值的误差估计在±5%的范围内;估算净利润,由于涉及到的会计科目较多且难以准确估计,如销售费用、管理费用等会计科目动态变化,没有显著规律,因此,我担心,估算值可能会与实际值出入较大,因此,大家看待净利润时,暂时不要关注具体金额,只需要关注盈亏即可!

一、2024年1季度营业收入

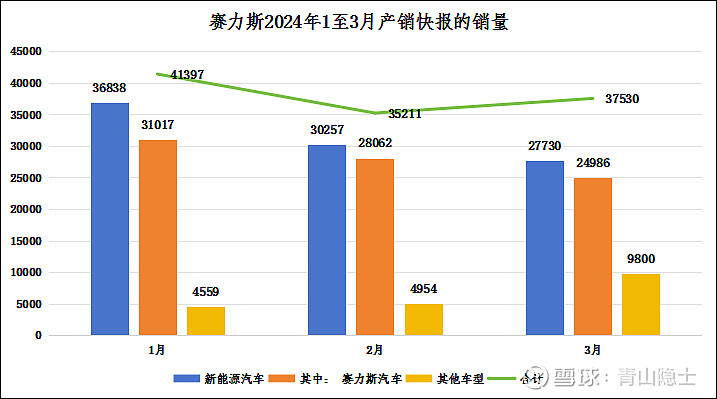

根据赛力斯2024年1月至3月的产销快报,可以推算出,问界系列1季度销量为84065辆,蓝电系列1季度销量为10760辆,风行系列1季度销量为19313辆,合计11.4万辆左右。

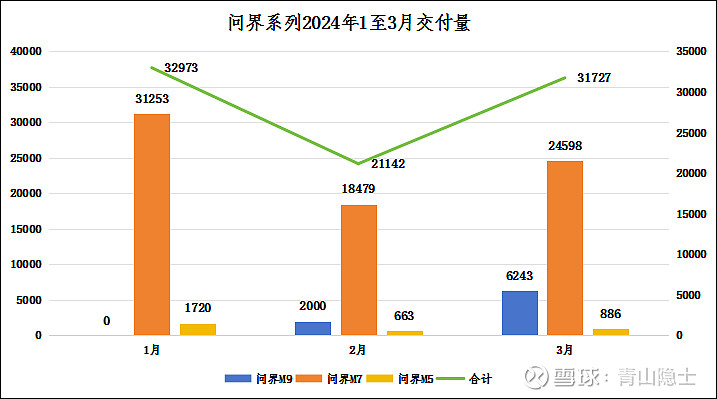

然后,有必要对问界系列1季度销量按照车型拆分。根据AITO官方发布的1月至3月问界全系的交付数据,问界M9的1季度交付量为8243辆,问界M7的1季度交付量为74330辆,问界M5的1季度交付量为3269辆,合计为85842辆,比产销快报披露的销量多了1777辆。

我们以上市公司发布的产销快报为准,将1777辆从问界M7的1季度交付量里扣除,并假设“交付量≈销量”,这样子,2024年1季度,问界M9的销量为8243辆,问界M7的销量为72553辆,问界M5的销量为3269辆,合计为84065辆。

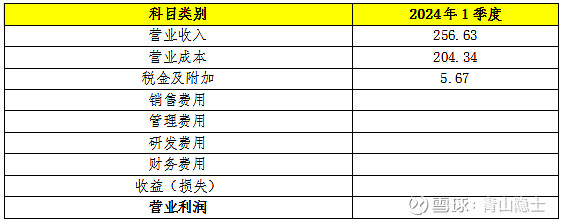

按照问界M9销售均价为55万元/辆、问界M7销售均价为29万元/辆、问界M5销售均价为25万元/辆、蓝电系列销售均价为10.6万元/辆、风行系列销售均价为7.6万元/辆,分别乘以销量,计算出赛力斯各车型的销售额,加总可得赛力斯2024年1季度的销售额约为290亿元。最后,扣除13%的增值税,将290亿元除以1.13,计算出赛力斯2024年1季度的营业收入约为256.63亿元,按照±5%计算一个区间范围,赛力斯2024年1季度的营业收入大致在245至270亿元之间。

二、2024年1季度净利润

按照测算,赛力斯2024年1季度的毛利率约为20.38%,毛利润约为52.29亿元左右。按照过往数据,税金及附加/营业收入的占比约为2.21%,则2024年1季度的税金及附加约为5.67亿元。

(注:下表为简化的利润表,其中,“收益(损失)”=公允价值变动收益+投资收益+资产处置收益-信用减值损失+其他收益)

销售费用大致分为三部分。一是渠道费用:按照营业收入的7%至8%估算;二是宣发费用:按照营业收入的7%至8%,且每季度不多于10亿元估算;三是其他费用:按照每季度1亿元左右估算。将这三部分费用加总,赛力斯2024年1季度的销售费用约为30.25亿元。

管理费用大致分为两部分。一是技术授权费:按照营业收入的2%估算;二是其他费用:按照每季度2.5亿元左右估算。将这两部分费用加总,赛力斯2024年1季度的管理费用约为7.63亿元。

研发费用直接照搬2023年1季度的数值,赛力斯2024年1季度的研发费用约为3.46亿元。

财务费用、收益(损失)假设为0亿元。

综上,计算出赛力斯2024年1季度的营业利润为5.28亿元(按照±2.42亿元计算区间范围,赛力斯2024年1季度的营业利润大致在2.86至7.70亿元之间)。

假设营业外收入、营业外支出为0亿元,赛力斯连续多年亏损,积累了大量的“所得税资产”,因此,所得税费用可以假设与2023年1季度持平,等于0.35亿元。

这样子,2024年1季度,赛力斯的净利润约为4.93亿元,归母净利润约为3.95亿元。由于前文假设“收益(损失)”为0亿元,因此,扣非净利润也为3.95亿元(按照营业利润的区间范围计算,赛力斯2024年1季度的归母净利润、扣非净利润大致在2.01至5.88亿元之间)。

三、小结

以上估算,吸收了前几次网友留言的意见和建议,力求更加贴近真实情况。估算营收和利润这个事情,总归有个从陌生到熟悉的过程,我也一样,有兴趣的朋友可以拿此文与我前几次的文章作对照,就可以发现我的长进。

说实话,本文可读性不强,删减了部分纯数理计算的文字后,依然读起来十分枯燥,估计希望大家见谅——研究财报确实很考验耐心!

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。