煽情的话不多说,直接上干货。预测2023年年报业绩需要牢牢抓住两点,一是预计营业收入;二是估算净利润率预测净利润。

一、赛力斯2023年营业收入

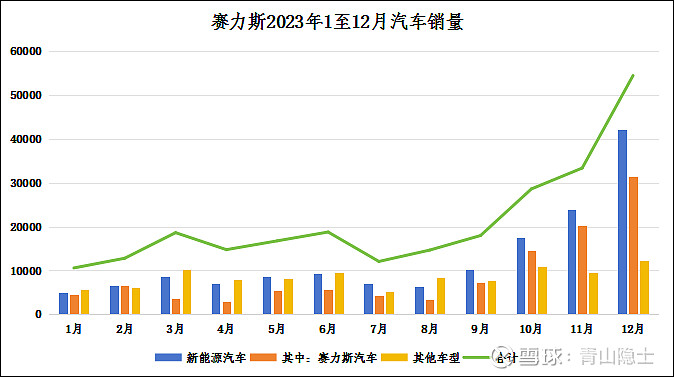

预测营收,最关键的影响因子,一个是销量,一个是价格,两者缺一不可。目前来看,销量是公开透明的,每个月月初,赛力斯都会发布产销量快报,如下图。

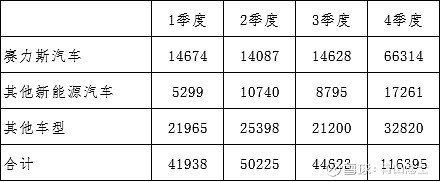

理论上讲,把每款车型的销量乘以价格,然后再加总,就可以求出营业收入。也就是说,赛力斯汽车销量×价格(X)+其他新能源汽车销量×价格(Y)+其他车型销量×价格(Z)=营业收入(注:价格是某一类车型的平均价)。

这里出现了3个未知数,理论上讲,解3个未知数,需要列3个方程,这不就是巧了吗?2023年1、2、3季度的营收、各类车型的销量是已知的。

三个方程如下:

14674·X+5299·Y+21965·Z=509100(万元)

14087·X+10740·Y+25398·Z=594200(万元)

14628·X+8795·Y+21200·Z=564800(万元)

解得,赛力斯汽车价格(X)约为25万元/辆,其他新能源汽车价格(Y)约为16.8万元/辆,其他车型价格(Z)约为2.5万元/辆。(注:价格是某一类车型的出厂价格,并非面向消费者的实际销售价格)。

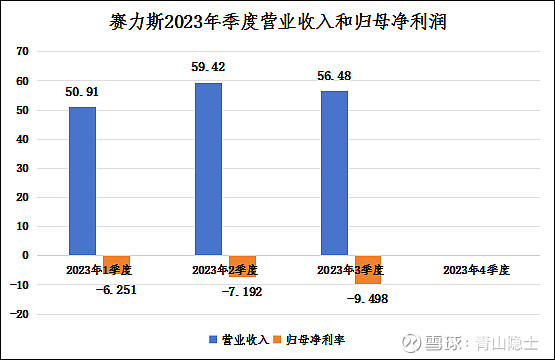

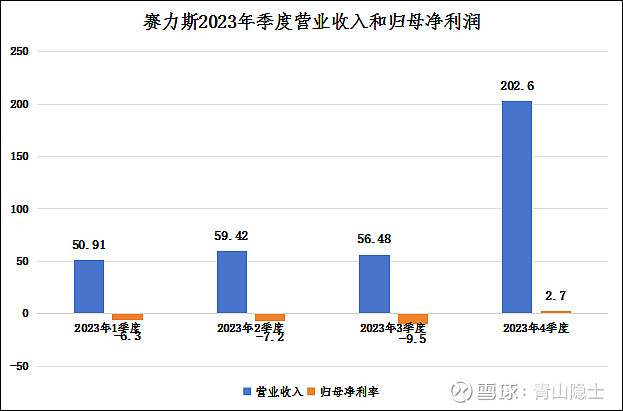

鉴于此,4季度的营收预计为202.6亿元。

二、赛力斯2023年净利润

预计净利润,就需要估算净利润率。

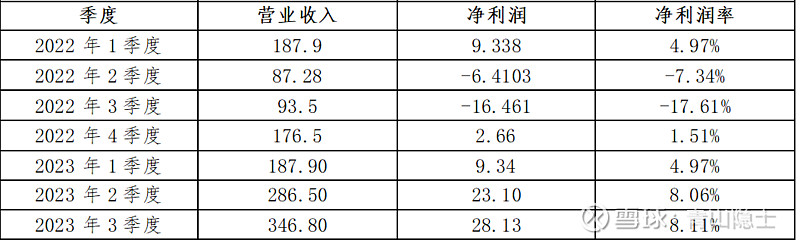

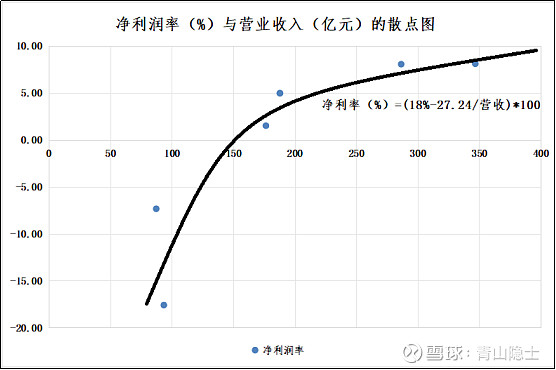

下表为理想汽车2022年1季度至2023年3季度的营业收入、净利润和净利率,接下来,需要构建净利润率(%)和季度营业收入(亿元)之间的等量关系。

根据上表可以对理想汽车的净利润率和季度营业收入做回归,回归方程为净利率(%)=(18%-27.24/季度营收)×100。

我认为,赛力斯汽车的产品矩阵(问界系列)基本对标理想汽车,因此,净利润率和季度营业收入应该也满足上述回归方程。

赛力斯汽车的4季度营收约为165.8亿元,净利润率为1.57%(计算公式为18%-27.24/165.8),因此,赛力斯汽车的4季度净利润约为2.6亿元。理论上讲,赛力斯的其他新能源汽车、其他车型4季度销量环比大涨50%至100%,净利润率应该大于0(由于是低价车型,净利润率不会太高),假设也为1.57%,那么这部分车型的4季度净利润为0.6亿元。

赛力斯持有赛力斯汽车的80%左右的股份,因此赛力斯4季度的归母净利润约为2.7亿元左右(计算公式为2.6×80%+0.6)。

三、小结

今天,赛力斯又跌了近4%,评论区一片看空之声。昨天的文章,我给了一个底部建仓的价格区间67.43-74.52元/股,今日收盘价为67.39元/股,盘中最低价为67.29元/股,我看到有人在文章评论区留言,让我“醒醒”,大概意思是“你关于赛力斯的观点是错的”!

我其实不想和人争辩,不过,我可以给出一点对当下赛力斯股价的浅薄认识和看法。极端行情下,价格偏离价值的幅度超出预期很正常,我在上一篇文章中假设波动率是±5%,目前看,这个波动率的假设太保守,大盘疲软、投资者情绪低落,出现极端价格反而是正常的,这也是为什么我一直建议大家采用“定投买入法”(每周1次,分4周)的原因,用时间平抑波动,克服恐惧,珍惜1-2月的“好价格”。

下一篇文章准备写赛力斯2024年1季度的业绩预测。

@雪球创作者中心 @今日话题 @孥孥的大树 @肖志刚 @轮回666 @行中衡

$赛力斯(SH601127)$ $理想汽车(LI)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。