近期,孙少军直播谈及赛力斯,而且不少球友在帖子下转发,主要有以下三点:一是问界M7累计已交付超过3万台,12月预计交付2.5 万台,2023年1月预计交付破4万台。二是问界M9订单已经破4万,问界M9展车、试驾车陆续到店,内饰即将全面公布。三是问界M9发布时间确认为12月26号,发布即交付。

对于别人发表的观点,尤其是数据类的,我一般都会自己核算一下,防止被坑,以下就是我的一点思考。

一、关于问界累计交付、预计交付的数据

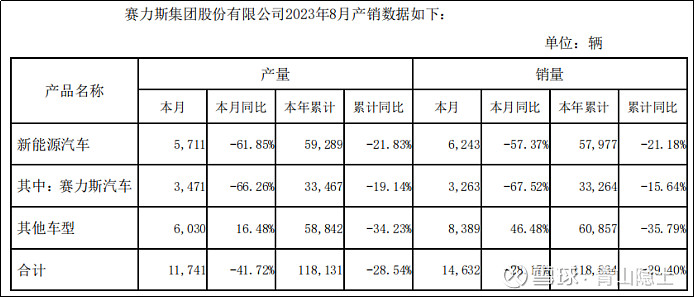

(一)累计交付数据的核验

问界新M7于9月12日正式发布。为了估算问界M7的累计销量,有两个假设,一是9月12日之前销售的旧M7不纳入统计范畴;二是9、10、11月份的赛力斯汽车销量与8月赛力斯汽车的差值即为当月问界M7的月销量。

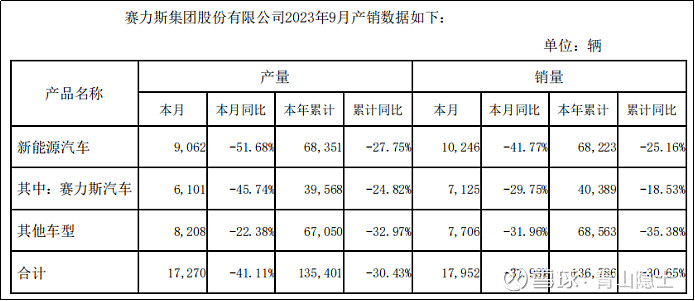

(1)9月问界M7的销量

根据产销数据月报,可以计算9月问界M7的销量为3862辆。

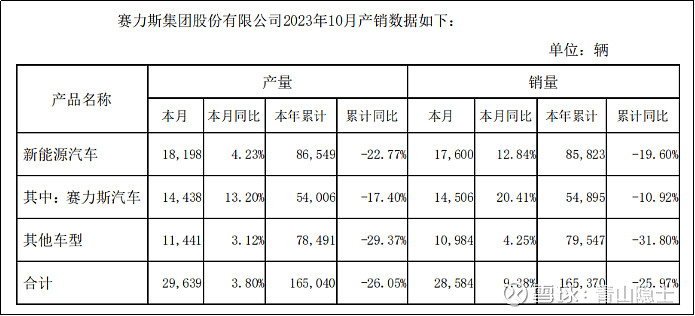

(2)10月问界M7的销量

根据产销数据月报,可以计算10月问界M7的销量为11243辆。

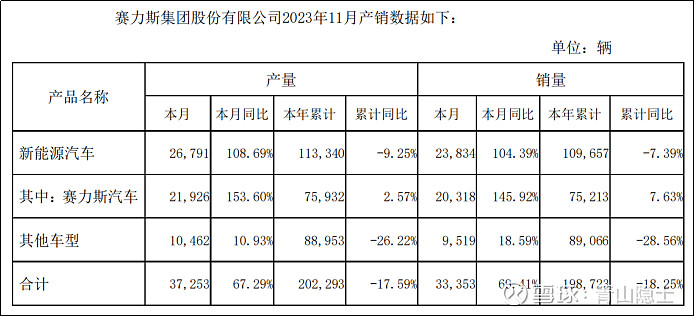

(3)11月问界M7的销量

根据产销数据月报,可以计算11月问界M7的销量为17055辆。

将9、10、11月的问界M7的销量加总,可以计算问界M7累计已交付数为32160辆车。孙少军说“问界M7累计已交付超过3万台”的观点准确。

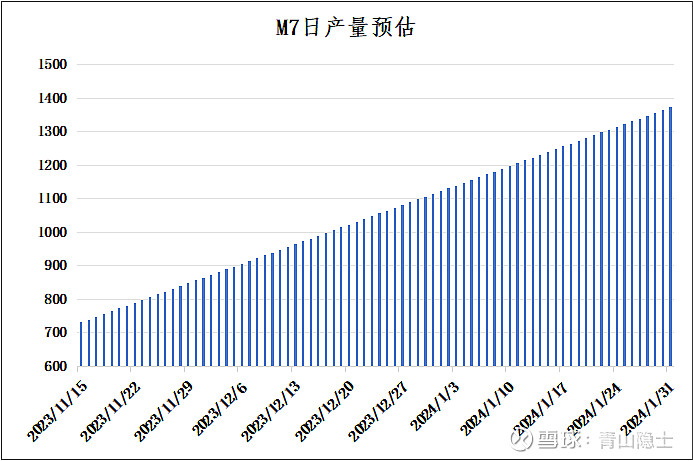

(二)预计交付数据的核验

由于这里只谈问界M7的销量,因此,需要估算问界M7的产能爬升速度。计算过程如下:

(1)先求出11月赛力斯汽车日产量:21926÷30=731(辆/天)

(2)先求出10月赛力斯汽车日产量:14438÷30=481(辆/天)

(3)日产量的爬坡速度:(731-481)÷30=8.33(辆/天),即,每日都比上一日增加产量8.33辆车。

由此推测,12月的平均日产量为989辆/天,12月的产量合计为30666辆车左右。显然,这个估算值比孙少军预计的“12月交付2.5 万台”要多了5000辆车左右。

1月的平均日产量为1247辆/天,1月的产量合计为38671辆车左右。显然,这个估算值比孙少军预计的“1月交付破4万台”要少了2000辆车左右。

这就奇怪了,难道产能爬坡是前期慢、后期慢吗?而且考虑到1月离春节越来越近,产能爬坡应该会慢下来。

因此,孙少军对于12月的预估有点保守,对1月的预估又偏乐观!

二、问界M9的订单量和发布时间的考虑

孙少军作为行业内人士,“问界M9订单已经破4万”、“问界M9发布时间确认为12月26号”的观点应该是没问题的。

问界M9发布时间定在12月26日,作为一个重要时间节点,不知道能不能复制问界新M7发布时间9月12日的股价刺激效应。

说实话,预测事件对于股价的刺激效应,并非我的强项。我只能给我肤浅的认识,事件的刺激一般影响趋势的速度(如果是上涨趋势,那么将会加速),而不会改变趋势(如果是下跌趋势,那么利好事件刺激导致的股价回弹就是卖出良机)。

三、小结

今天,赛力斯大涨。恭喜持有赛宝的球友发财!我对于赛力斯的分析已经很多了,日内点评不是我的强项,我就不班门弄斧了!

我从来没有遇到过这么明的牌了!玩明牌,考验的不是聪不聪明,而是耐心和坚守——“剩者为王”,好股票都是捂出来的。巴菲特从2008年9月买入持有比亚迪,到2022年8月底开始减持,持有周期是14年——赛力斯应该不需要等待14年。

@雪球创作者中心 @今日话题 @孥孥的大树 @肖志刚 @轮回666 @行中衡

$赛力斯(SH601127)$ $比亚迪(SZ002594)$ $比亚迪股份(01211)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。