长安汽车3000亿元入股华为智能汽车解决方案BU,众说纷纭!

有人认为,此事表明赛力斯不再作为华为汽车的“唯一”,市场对赛力斯的估值将大打折扣。这个观点,我并不认同,因为赛力斯的估值一直没有包含所谓的“唯一性”。我不止一次在文章中写过,市场对于赛力斯的估值一直对标的是“蔚小理”等新势力,赛力斯股价之所以上涨是因为M7订单火爆、新能源汽车产销量持续提升。

一、估值模型回顾

我给赛力斯、“蔚小理”等新能源车企搞了一个估值系数,用了一种“类市销率”的指标,引入了一种“车企总市值/月度销量比”的估值系数,新能源车企的企业经营数据用的是月度销量数据。

虽然赛力斯的估值水平相对于“蔚小理”等新能源车企略高,但是总体来说,处于同一水平上,相差不大。

二、赛力斯产销量数据和估值分析

(一)赛力斯10月销量

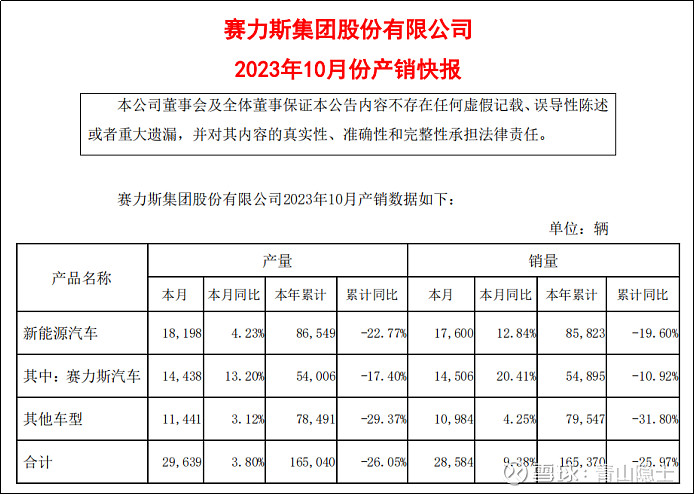

下图是赛力斯的2023年10月份产销快报。

从上图可以看出,10月总共生产了18198辆新能源汽车,销售了17600辆新能源汽车。不考虑赛力斯产销量提升的情况下,以理想汽车“车企总市值/月度销量比”的估值系数0.0702亿元/辆给赛力斯估值,赛力斯的估值为1232亿元,考虑±15%作为股价波动的正常区间,赛力斯的市值在1047.2亿元至1416.8亿元都是合理的。

11月至今,赛力斯股价的最大值为99.97元/股(市值1506.5亿元);最小值为70.35元/股(市值1060.2亿元)。最大值比估值上限高了6.33%,最小值比估值下限高了1.24%

(二)赛力斯11月销量

预测赛力斯11月的产销数据,有两点可以作为预测依据。

一是根据赛力斯的产能数据。赛力斯有3个工厂(总产能100万):两江智慧工厂,年产能15万;沙坪坝凤凰工厂,年产能15万;第三超级智慧工厂(预计2023年Q4投产,生产M9),最大年产能70万。由于第三超级智慧工厂暂未投产,目前赛力斯可用于生产新能源汽车的产能就是30万辆车/年,折算到每个月就是2.5万辆车/月。也就是11月的产销数据的上限就是2.5万辆车/月。

二是考虑赛力斯的产能爬坡速度。假设到12月底可以实现满产(月产量2.5万辆车/月),那么11月赛力斯的新能源汽车的产销量大致也就在2.1万至2.2万辆左右。

鉴于此,以2.15万作为估值依据,赛力斯估值为1505亿元,考虑±15%作为股价波动的正常区间,赛力斯的市值在1279.25亿元至1730.75亿元都是合理的。

理论上本周四晚间就会公布赛力斯的11月产销数据,以估值下限1279.25亿元和当下市值1189.78亿元相比,尚有7.5%的收益率。

三、未来看点

华为问界M9将于今年12月发布,预计12月上旬。理论上,一旦问界M9发布会召开,预示着第三超级智慧工厂(生产M9,也可以生产M7)正式投产。赛力斯的产销数据再上一个台阶,可以大胆推断月产销量上3万,对于赛力斯的股价,是一个特别大的刺激因素。

比亚迪大跌,情有可原!赛力斯11月27日盘中杀跌,则完全是杞人忧天!近期,北向资金不断买入赛力斯,难道仅仅是炒概念吗?没有持续爬升的产销数据提供基本面支撑,谁会在这个位置真金白银买入千亿市值的大块头呢?

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @肖志刚 @HIS1963

$赛力斯(SH601127)$ $长安汽车(SZ000625)$ $比亚迪(SZ002594)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。