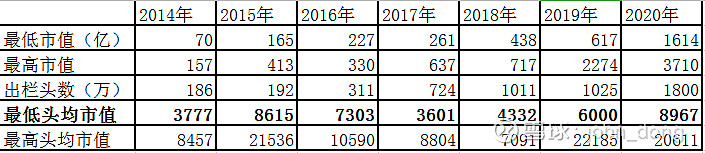

牧原作为纯正的猪股,先看看之前几年市场的定价。

从表格可以看出,非瘟前的猪周期四年里,牧原最低的头均市值是3600元每头,正好差不多是周期均衡盈利350元的十倍,也就是之前这个位置就是钟摆最极端的低估位。

牧原明年预期出栏4000-4500万头,那么对应当下的头均市值差不多6000元左右,那这个头均市值处于什么位置呢?之前提到的上个周期均衡盈利的10倍,是周期底部的悲观预期,就是假设了没有成长性的情况下。那么我们如果延用这个极端办法,也就是周期均衡盈利给10倍当做钟摆的低估极限。本轮周期牧原的均衡盈利能有多少呢?2018年头均盈利45.7元,2019年头均盈利579.3元,今年的头均盈利1600元以上,未来猪价难以预测,但是可以预见本轮周期的均衡盈利高的可怕。当然这个不是常态,从成本角度,牧原领先行业200元,行业的盈利水平200元,加上非瘟常态下增加的防疫成本100元,正常推算周期均衡盈利在非瘟常态下可以给到600元每头,那么我们给牧原本轮周期6000元每头的钟摆极限低估头均市值。

综上,现在的市值水平或许就是牧原明年最低的位置。会有朋友说,牧原小市值的时候可以给到的估值高一点,成长性好一点,事实上现在牧原的确定性更强,天花板也还远,无人值守等智能化的应用,规模有希望更加经济,加上未来屠宰端吃下游的利润,还有通过冷链直接进超市,头均市值或许还有提升的空间。

回顾牧原上市以后的市值变化历程,取最低点看,2014和2018两个周期低点的市值水平提升了6倍,利润提升了5.7倍,2016和2020两个周期高点市值水平提升了7倍,利润提升了13倍。市值的低点随着利润的提升每年都是抬高的,并非很多看猪价的投资者认为的周期股哪里涨起来哪里跌回去。

空间上大致定量以后,时间上我们参考2017年,上轮周期猪价见顶后一路下跌的第二年,全年牧原的涨幅是132%,不过是从2017年的6月开始涨,正好也是6月后猪价开始略有反弹,之前一路调整到5月底股价见底。

有了老大哥扛起了旗帜作出了榜样,我们也可以依次推算新希望的钟摆位置。

新希望现阶段成本还不如牧原,投资者觉得确定性不够,那么我们就给4000元的头均市值去算明年的最低市值,3000万头出栏,1200亿的养猪市值,加上其余300亿,现在的市值空间也有30%。

历史不会简单重复,推算的也都是毛估估,不构成投资建议。时间拉长去明年看,两家公司都是底部区域了。

展望一下我们的ppw,假设后年能实现出栏5000万头,还是给4000头均市值,养猪这块能给2000亿。5000万头其实就是一门均衡周期每年赚200亿的生意,现在只给了800亿的市值,这还不够低估吗?