$东风汽车(SH600006)$ $东风集团股份(00489)$

东风集团最符合其利益的举措是从港股私有化退市,将优质新能源车乘用车资产注入A股上市公司。

3月18日港股东风集团股份(HK:00489)大涨17.3%,A股东风汽车(SH:60006)继上周五涨停后,今天又一字涨停。

主要是由两条消息导致的:

1.国务院国资委主任张玉卓在全国两会期间透露,将调整政策对三家中央汽车企业(一汽集团、东风汽车、长安汽车)的新能源业务进行单独考核,市场占有率、利润结构和科技创新被纳入新考核体系中。同时中央出台政策支持央企汽车股合并重组,做大做强。(国家意图支持中央车企做大做强新能源业务)

2.东风汽车正联合一汽集团推进与华为合作,三大汽车央企或都“牵手”车BU。3月7日,东风汽车党委常委、副总经理尤峥在回答记者提问时表示,东风汽车正联合一汽集团积极推进参股华为智能汽车解决方案业务(简称“华为车BU”)事宜,预计到今年6月会有初步结论。余承东承认东风体系下的猛士和岚图两大品牌将与华为开展HI模式合作。

有赛力斯珠玉在前,加入华为后成为十倍牛股,再加上国家政策的支持,市场自然对东风集团与华为在新能源领域的合作充满期待。

赛力斯股价走势图

但如果单纯炒作华为与东风的合作,其实与A股东风汽车(SH:60006)并没有什么关系。因为A股上市公司内主要是东风集团的商用车资产(客车、货车等),而诸如猛士、岚图等优质的新能源乘用车资产其实是在港股上市东风集团股份(HK:00489)体内。

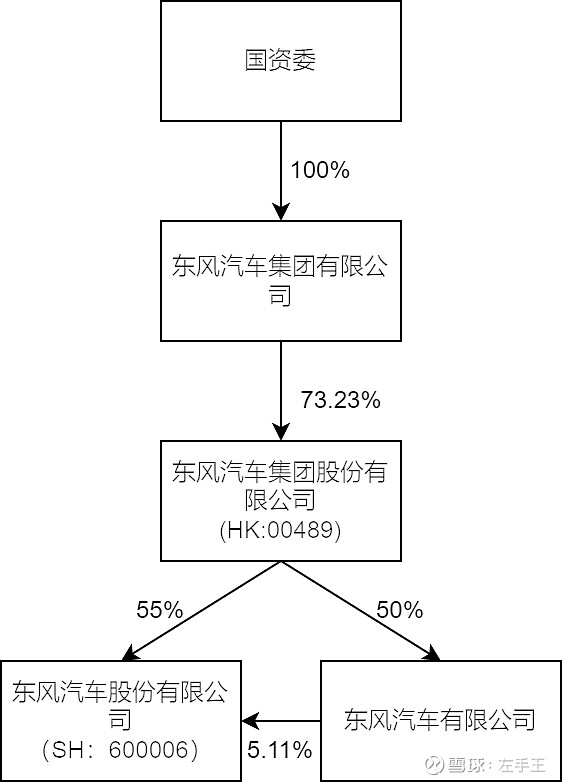

老鱼简单梳理一下东风汽车的股权结构:

东风汽车集团是国资委100%持股的汽车企业,东风汽车集团除军车以及部分对外股权投资之外的资产放在港交所东风集团股份(HK:00489)上市,目前持有其73.23%股权。A股上市公司东风汽车(SH:600006)为东风集团股份(HK:00489)子公司持有其57.55%股权。

东风集团股权架构

但也有消息称东风集团会从港股私有化退市,并将优质资产将注入A股上市公司,老鱼认为这是符合逻辑的,也能让东风集团的利益最大化。

主要有以下四点理由:

1.东风集团有市值管理诉求

目前国资委已将上市国有企业市值管理纳入央企负责人业绩考核。东风集团股份港股的市值不足300亿元,市净率在今天大涨17%后仅有0.18PB(侮辱性定价),而同在A股上市的子公司东风汽车高达2.04PB,同样的东西换个地方就能让他的价值增长11倍,东风集团是有动力去做的。

2.港股私有化代价较低

目前东风集团持有港股东风集团股份73.23%的股权,若此时私有化退市,则只需收购26.77%股权,东风集团股份总股本82.8亿,则在外流通仅22亿股,若东风集团以相对合理6港元/股进行私有化要约,则仅需120亿元就能完成私有化退市,这对东风集团几乎没有什么资金压力。

3.大股东持续增持

东风集团股份3月11日公司发布公告,大股东(东风集团)以3.04港币/股均价增持公司2498万股,持股占比达持股比例达到73.15%;3月14日公司发布公告,大股东以3.12港币/股均价增持公司330万股,持股占比达持股比例达到73.19%;3月15日公司发布公告,大股东以3.14港币/股均价增持公司315万股,持股占比达持股比例达到73.23%。

而根据港交所规定,上市公司公众流通股数不得低于25%,便宜筹码买得越多,私有化时出的钱就更少,大股东增持可能是为了私有化做铺垫。

4.东风集团确实在申请A股上市

东风集团股份(HK:00489)当前在接受中金公司上市辅导,最新一期的辅导在今年1月份。虽然东风集团股份23年净利润为负,但只要对上市资产稍作变更,并不影响上市。

总之,港股私有化退市是大股东东风集团比较好的选择,至于要约收购价,见仁见智。但老鱼认为6港元/股的是一个对于大小股东都比较合理的价格,但如果大股东非要以1pb(20.7港元/股)的价格从老鱼手里买,那我就更开心了。

当然东风集团股份(HK:00489)私有化退市只是有可能发生,但这么低的估值,加之多重利好,估值回归是大概率事件,可以说这是一笔下有保底,上不封顶的投资。