化工股一般“三年不开张,开张吃三年”。今年,化工行业走出A股第一只“十倍股”——正丹股份,展现出了不错的赚钱效应,也提升了化工股的投资热情,而行业中军——万华化学也从底部65元,一度反弹到90元附近。

尽管前阵子PMI数据跌回50以下,复苏暂时被证伪,但个人认为,熊了满3年的化工板块,一旦后续经济复苏(可能会迟到,但不会缺席),凭借当前筹码好、弹性大、估值低等优势,仍然具备较好的投资价值,尤其对于偏左侧的选手,现阶段保持对化工股的关注是很有必要的。今天主要分享一只个人研究跟踪较长时间的全球改性塑料龙头——金发科技。

从业务角度看:谈谈最大的基石与最大的弹性

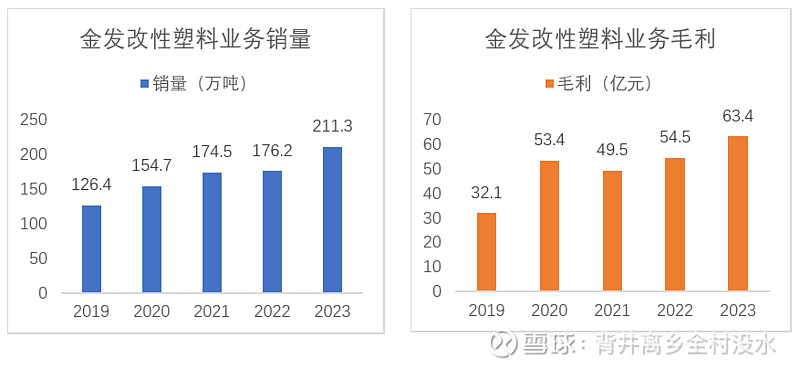

改性塑料是金发的基石,营收占比约50%。如果从行业整体看,这项业务的确存在一定的周期性,但如果具体到金发这一个体,即使是偏周期的业务,也能够发现其中的成长性。

回顾近五年金发改性塑料的销量和毛利,CAGR分别达到13.7%和18.6%。要知道,这几年石化可是在下行周期。在我看来,这项业务是金发的定海神针,只要这项业务能够正常经营,金发就不会有太大的问题。(PS:2020年毛利很高,个人推测是因为熔喷料,除去这一年来看,毛利可以说是阶梯式上升)

金发最大的拖累是绿色石化,2023年亏损约18亿,当然反过来看,如果能实现减亏(甚至不用扭亏),这18亿会成为金发最大的弹性。

从价格看,ABS和PP都已经到了历史底部,一般而言,这时业内会有停产检修甚至产能退出,接下来大概率是价格回升(实际上价格已经回升了)。更重要的是,ABS和PP都具备很强的价格弹性。上个价格周期,PP价格反弹幅度约50%;ABS价格反弹幅度约100%。价格的弹性,很大程度上就是绿色石化业务的潜力。

估值角度看:金发其实已经被低估

很多朋友看到PE-TTM,便觉得金发没了成长空间,但如果看的更细致一些,便会发现金发实际上是被低估的,可以从两个方面去考虑。

一方面,如果将金发简单地当作“周期股”来看待,那么看估值的时候,便要考虑到周期股的特点——业绩随周期波动大,净利润的变动很多时候不是企业自身质地的变化。在这种情况下,PE的参考性反而不强,更加稳定的PB,则是更好的参考指标。当前,金发的PB只有1.1倍,而改性塑料行业的十年PB估值中枢,则在2.5倍左右。

另一方面,如果不是简单的将金发看作“周期股”,而是考虑到成长性业务,那么考虑了企业未来业绩成长、对应2024年业绩预期的市盈率PE-2024E,则是相比PE-TTM更适合的指标。现在,金发的PE-2024E在18倍左右,而改性塑料行业的十年PE估值中枢,则在30倍左右。

市场环境角度看:“十倍股”带来市场关注度

回到文章开头提及的正丹股份,其实“十倍股”说明了一个道理——如今的化工行业,简单的逻辑能够撬动很大的弹性。

一方面,化工股上涨的逻辑往往简单。十倍股正丹股份,走TMA涨价逻辑;巨化股份,走制冷剂涨价逻辑。

另一方面,化工股已经在相对较低的位置,反弹力度往往较大。正丹股份“十倍股”自不用说,巨化股份2月以来上涨幅度最高时也到了50%。

这种情况下,估计很多资金都会提升对化工行业的关注,尤其是在正丹股份这个十倍股的“广告”之下。

还有一点也不得不提,就是市场选票风格的变动。去年,“游资定价”风格明显,市场都在“炒小票”;“国九条”发布后,“大票”明显受到更多的青睐,对于金发这种200亿左右市值的票,也算是一种环境优势。

人的角度看:专业+年轻充满想象空间

金发完成董事会换届,受到了不小的关注;“少壮派”上任,也带来了新的想象空间。根据目前能够得到的信息,新管理层出身专业,多名成员拥有工学硕士或以上学位,且都是金发自己培养起来的高管,对金发未来发展战略的理解以及对企业文化的传承,想必没有问题。再加上年轻人具备的冲劲,新管理层带领下的金发,还是值得期待的。

虽然化工板块已经熊了三年,但作为二级市场的玩家,仍然需要保持一颗“牛心”,在低谷中,也要仰望星空。好的公司先相信再看见,成长、弹性兼备的业务+年轻专业的管理层+低估值+良好的市场环境,多种因素加持下,有理由相信金发科技能够成为值得投资者提前关注和布局的优质投资标的。