当我因为基本面优秀,被嘉益股份吸引住的时候,我清楚,这家公司的多个方面,看起来似乎不太适合投资。

包括:技术壁垒,行业集中度,议价权,第1大客户占比70%。

那选择它的理由是什么?

第一,业务简单。

保温杯代工厂?我想不到还有什么业务比这更简单,更乏味了。假如把这只股票推荐给我5岁的女儿,她应该也会喜欢的。因为她知道,如果公司帮助客户做更多保温杯,它就可以赚到更多的钱。业务简单易懂,非常好,简单易懂还单一,更好。

第二,没有技术壁垒≠没有壁垒。

有一个段子说,两个人在野外遇到熊,其中一个人赶紧把鞋带系好。另一个人很不解,为什么要系鞋带,反正我们也跑不过熊。回答说,没关系,我跑过你就行了。

就保温杯代工来说:

①保温杯生产是一个偏低端的行业,让人担心它的壁垒。但实际上,嘉益股份只需要保持优势,在产品质量,订单响应,产能,效率等方面保持优势。跑赢同行,就能拿到优质订单。

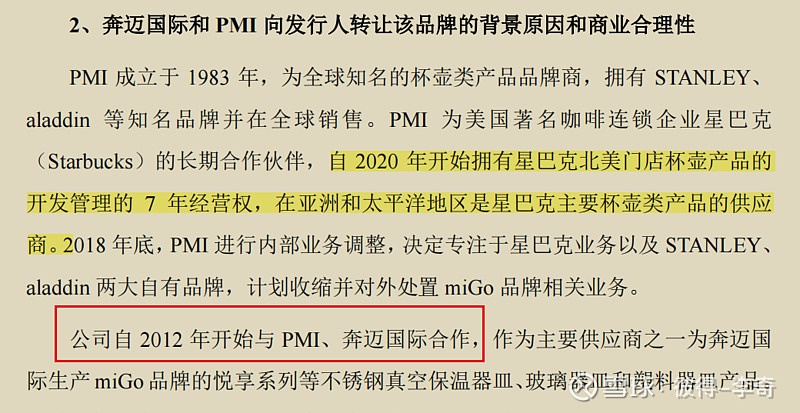

②就实际情况来说,公司与大客户PMI合作超过10年,目前依然稳定。

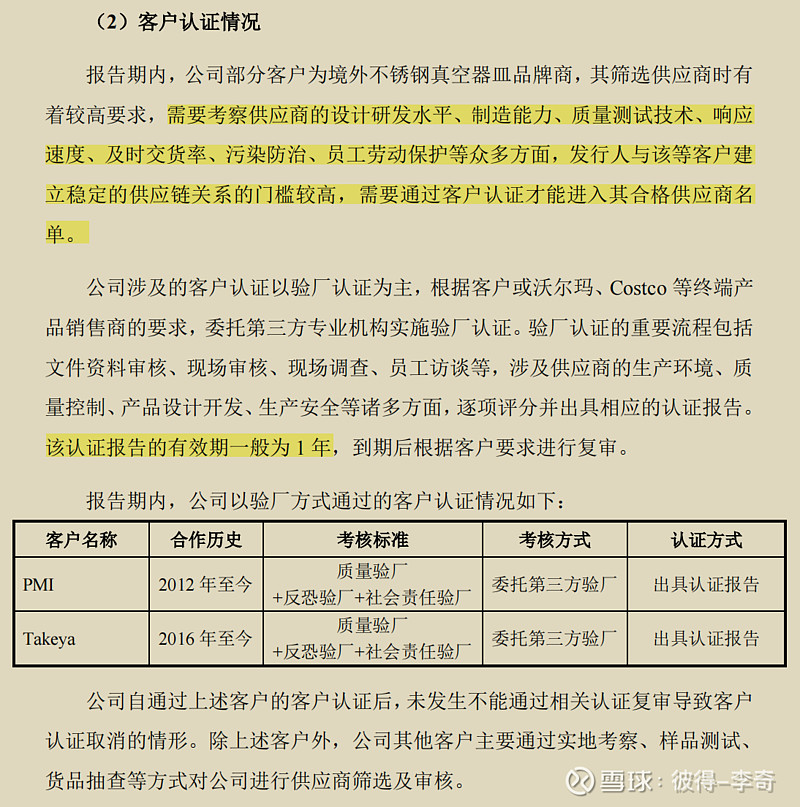

③大客户筛选供应商较高,且需要供应商满足销售终端的要求。因此有一定的进入壁垒。

第三,行业在增长,公司增长空间大。

全球保温杯规模增长稳定。

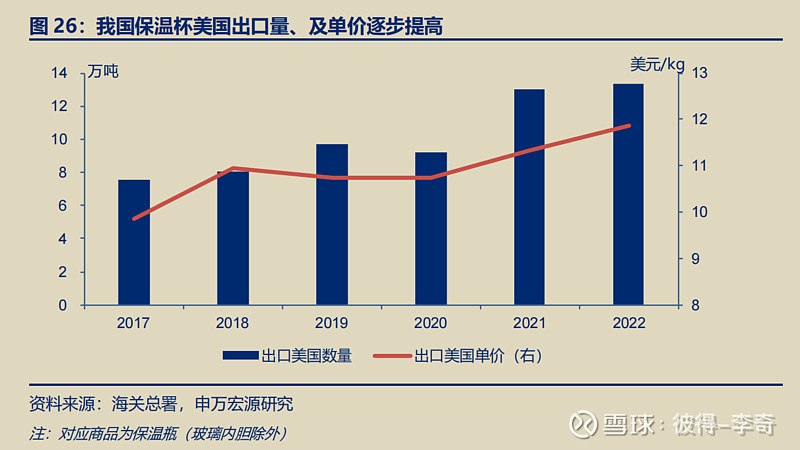

嘉益股份主要市场在美国。我国保温杯出口美国量价齐升。2017-2022 年美国出口额 CAGR为 16.4%,其中出口量/单价 CAGR 分别为 12.1%/3.8%。

假设一个行业的容量是100元,行业增速5%,下一年行业容量是105元。

有一家头部公司,份额5%,即今年营收5元,假设明年头部公司份额5.5%,即105*5.5%=5.775。5.775➗5=1.155即头部公司增长15.5%,以此类推。

嘉益股份目前的份额大概是5%左右。

最后,我眼中的保温杯生意是什么样的?

就我自己来说,这些年买过的保温杯基本上是膳魔师和星巴克,基本没有考虑过其他品牌。选择保温杯的第一因素是品牌,之后再从该品牌中选一个自己需要的款式。(当然中国消费多元,我自己不能代表所有人。)

从这个角度来说,嘉益股份下游客户的的品牌护城河,一定程度保证了嘉益订单的可持续性。

想起了一本书《大钱细思》,作者乔尔·蒂林哈斯特。乔尔.蒂林哈斯特于1986年9月被彼得.林奇招入富达基金,自1989年管理富达低价股基金,1989年至2017年,28年来乔尔取得了年化13.8%的投资回报。

高增长,高股息,怎么这么巧?嘉益股份上市第三年,分红融资比已经达到了98.74%。

最近读到雪球上一些大白马的文章,一些作者的逻辑我感到无法认同。

我发现,人很容易陷入自圆其说的思维陷阱。

如有网友看出我的逻辑错误,请务必帮忙指出。非常感谢![]()

![]()

$嘉益股份(SZ301004)$ $哈尔斯(SZ002615)$