前面第一篇文章,我分析了飞鹤的未来看3点:

①行业规模持续增长

②市场份额持续提升

③高端化得以延续

第二篇文章,我单独一篇,根据各个国家生育率发展趋势,论述了为什么出生人口数,乐观不起来。

单独讲这个点,原因是如果出生人口数得以触底反转,那奶粉行业的逻辑又完全不同。

或许世界各国的生育率依然不足以让人信服,那我们看看研报如何看待。

需要说明的是,这是一份评级“买入”的研报哦。

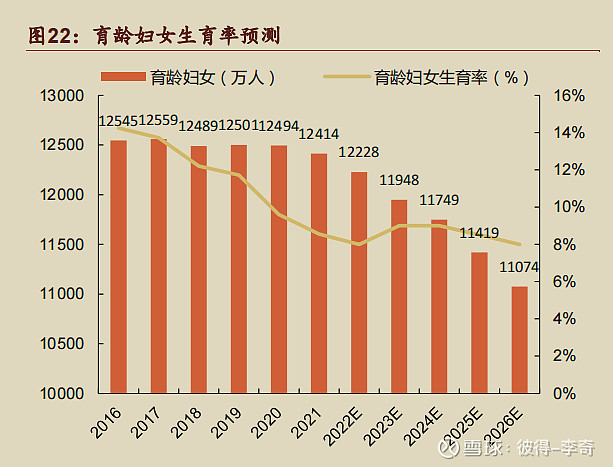

育龄妇女&生育率预测

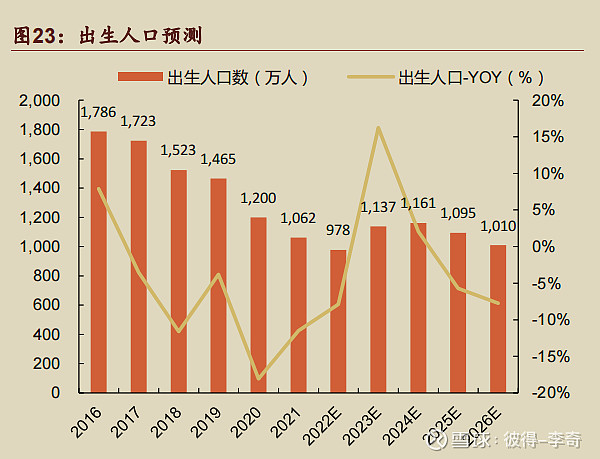

出生人口预测

看起来,①用键盘投票的分析师对出生人口的预测,比用真金白银投票的网友,甚至更悲观些。②下图2022年的预测比实际956万多了22万,即比实际多2.3%。

好,到这里,已经确认出生人口要么持续下滑,要么“低位震荡”。

回到主题:行业规模/市场份额/高端化

行业规模≈0-3岁儿童总数*(1-母乳率)*人均奶粉需求量*单价

0-3岁儿童数,前面已经确认了,要么停滞,要么下滑。这里只是一种思路,也可以是0-4岁,不影响逻辑。

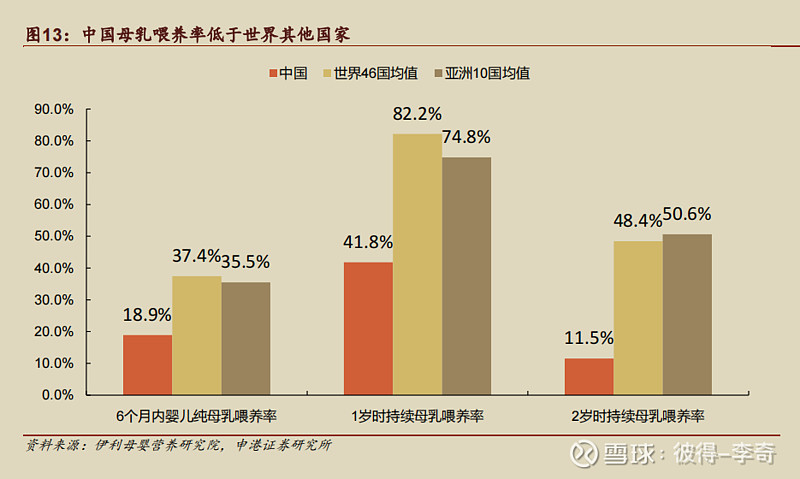

母乳率,如果母乳率进一步下降,或许有一定增长空间。那我们看看目前母乳率是什么情况。

我国的母乳喂养率全球最低。把增长的希望放在这,合适吗?

人均奶粉需求量,前面提过了。今年出生的宝宝不可能比去年出生的宝宝更能吃。

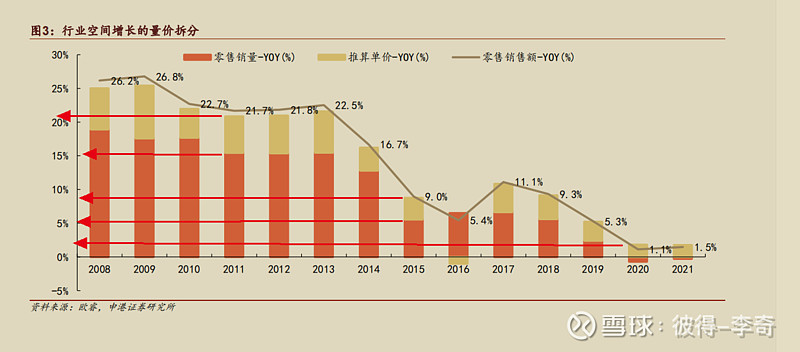

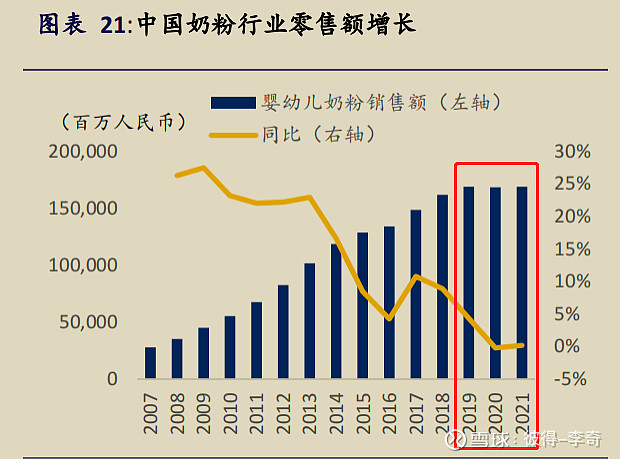

单价,直接上数据,下图可以看出:

①2013年以前,单价每年能提升6-7%左右,2015年-2019年,每年能提价大约3-5%,最近两年,每年能提价1-1.5%。

②提价幅度,趋势上越来越微弱。可见提价越来越难了。

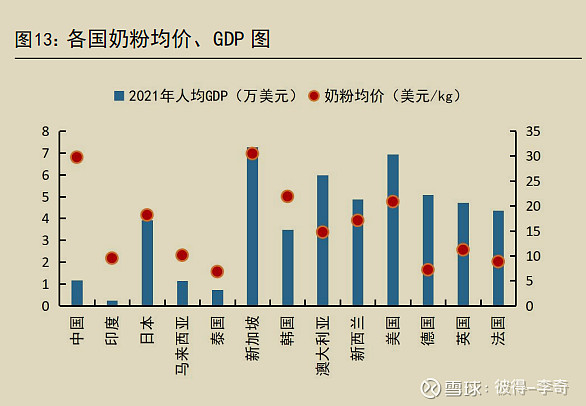

种花家的人民尚未富裕起来,却吃上了全球最贵的奶粉。有没有流下幸福的眼泪?

研报说,中国人的文化是愿意为子女付出更多,所以提价趋势可持续。我不知道他们怎么想的[好失望]网友自己判断一下吧。

综上所述:决定行业规模的所有因素,都看不到明显的增长点。

第二个问题,份额能否持续提升。

这个很好论证,最近2年的真实数据已经说明了:行业规模停滞,飞鹤的份额或许会提升,但是支撑不了增长。

2019年-2021年,奶粉规模没增长,飞鹤的营收见顶回落了。

从财报毛利下滑,销售费用率上升来看,我猜测有没有可能是,①消费者理性了,更倾向于中低端?②疫情消费者经济紧张,倾向于中低端了?③销售降了,销售费用不能降?

这只是我的猜测,具体原因网友自行判断吧。

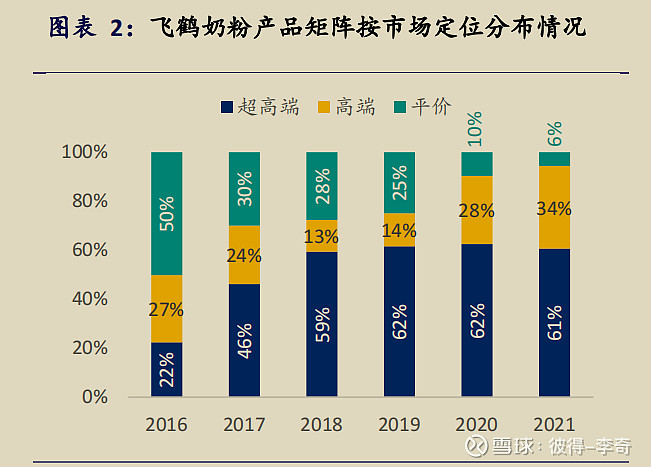

最后简单说一说高端化。

前面我已经说了,咱们的奶粉,全球最贵。

现在补充说下第二点,事实上,飞鹤的高端化已经走在了行业的最前沿。

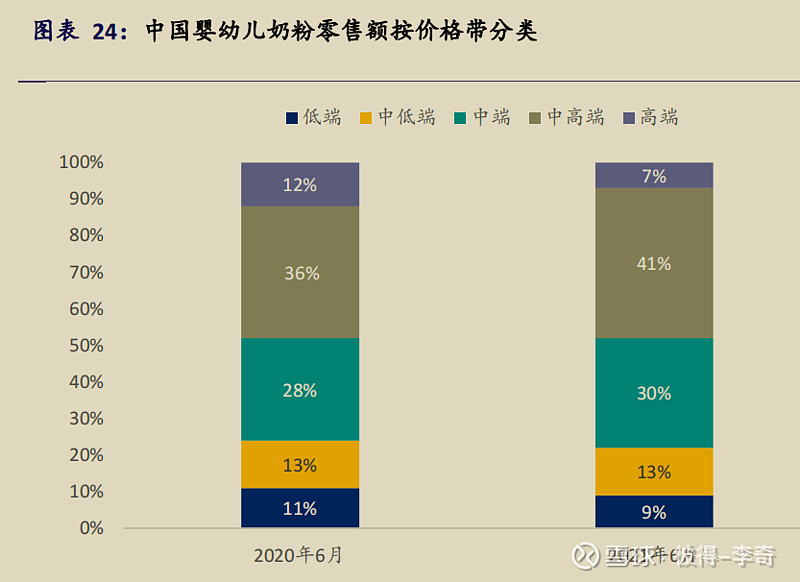

整个行业,高端+中高端的份额大约48%。

高端+超高端95%。

高端化的空间在哪里呢?

再出一个超超高端吗?或者把单罐的净含量从以前的900克减少到现在的700克,再进一步减少到600克?

消费者打开一看,哇,好高端的半罐奶粉!![]()

本篇文章是写飞鹤的最后一篇了。

最后的最后说一下,不知道年中业绩预报出来,大家意外不意外?

如果看奶粉的2023年-2024年的业绩,是不应该看今年/明年的出生人口数的。

今年的业绩是由2019年至今的出生人口总数决定的,而这已经是明牌。

股价跌了,去抄黄金底之前,想一想是市场错了,还是自己错了。

市场先生会发疯,但多数时候很精明。