大家投资红利时最关心的是什么?想必应该是股息率吧。最开始的时候我也是这样的,但是经过实践后发现,单纯的看股息率指标特别容易陷入红利陷阱中。那么什么是真正的红利呢?个人认为红利应该是优质企业经营的结果,一家企业如果能同时满足拥有强劲的现金流、稳健的资产负债表、优秀的盈利能力、持续回馈股东的意愿这四个方面的要求,这样的企业发行的股票才能算是真正的红利股,刚好,这里就有一只按照先质量再红利策略编制的中证港股通高股息精选指数,一起来看看吧~

一、指数概况

中证港股通高股息精选指数从港股通证券中选取 30 只流动性好、连续分红、股息率高、盈利持续且具有成长性的上市公司证券作为指数样本,采用股息率加权,以反映香港市场股息率高、盈利持续且具有成长性的上市公司证券的整体表现。

二、基日基点与发布日

指数以 2014 年 11 月 14 日为基日,以 3000 点为基点,当前价格指数(CNY)收于3078.91点,全收益指数(CNY)收于4985.81点,指数发布于 2016 年 06 月 08 日,发布至今已运行接近8年,算是经过市场长期检验的指数。

PS:大家选择指数基金时一定要注意发布日期,一些发布时间较近但历史收益巨大的指数可能存在过度拟合市场的情况。

三、选样方法

1、样本空间

中证香港 300 指数样本中符合港股通条件、过去三年连续现金分红且每年现金股息率均大于 0 的证券。(中证香港 300 指数样本中选样,偏向大盘风格;连续三年现金分红,排除短期大额分红伪高息样本)

2、选样方法

(1)对样本空间内的证券,按照过去一年日均成交金额由高到低排名,剔除排名后 20%的证券;

(2)对样本空间内剩余证券,按照过去三年的平均现金股息率由高到低排名,删除排名后 30%的证券,剩余证券作为待选样本;

(3)在上述待选样本中,分行业按照质量因子指标排名获取综合得分,选取综合评分排名前 30 的证券作为指数样本。综合得分的计算过程如下:

第一步:定义质量因子的主要指标:

➢ ROA=净利润/总资产;(注意,这里用的是总资产收益率ROA而非净资产收益率ROE,这一点基本就排除了高杠杆行业)

➢ Growth=((过去一期年报净利润-三年前年报净利润)/平均总资产)/调整日市净率;(这里考察的是近三年净利润增长率)

➢ Accrual= -|(营业利润-经营活动现金净流量)/期初总资产|(这里考察的是利润含金量,目的是选出那些利润含金量高的真红利股)

➢ OPCFD=经营活动现金净流量/总负债(这里考察的是现金流对总负债的保护程度,目标是选出那些财务优秀的样本)

第二步:分行业计算质量因子指标,并按照质量因子指标排名获取综合评分(Rank 表示各指标由高到低排序的百分比排名,其中 ROA 和 Growth 指标在所有剩余证券内排名;Accrual 和 OPCFD 指标在非金融行业证券内排名):

Rank(金融行业)=(Rank(ROA)+Rank(Growth))/2

Rank(非金融行业)=(Rank(ROA)+Rank(Growth)+Rank(Accrual)+Rank(OPCFD))/4

(金融行业只计算总资产收益率和成长评分,非金融业计算四个维度的平均得分)

对选样规则的小评:

一句话概括就是:在高股息样本中选择那些不依靠杠杆盈利、有一定成长性、利润含金量高、财务足够稳健的高质量样本,其指数风格偏向红利+质量。

个人最近一直在思考的一个问题就是如何避免红利(价值)陷阱,过去三年许多知名的金融地产等高负债公司不断出现暴雷的情况,普通投资者应该如何避免呢?我觉得中证港股通高股息精选指数的选样标准可以作为一个不错的答案:

用总资产收益率(ROA)作为评价标准基本就回避了那些依靠高杠杆经营的企业,强如招商银行、建设银行22年的ROA也仅仅有1.44%、1.00%,并非说一些高杠杆的企业不好,而是普通人更容易在高杠杆行业中被所谓的低估值、高分红迷惑了双眼;

用成长(Growth)作为评价标准基本就回避了那些因为盈利下滑被动变成高股息的伪高股息样本,由于股息率指标的滞后性,红利类指数总是会惯性的接盘那些处于衰退周期初期的周期股,举个简单的例子,一只每股价格100元、每股盈利10元在年报后宣布每股分红5元,此时其市盈率为10倍、股息率为5%,然后三季报显示其净利润将下滑50%,投资者纷纷用脚投票,一段时间后股价跌到了只有50元,但是此时其股息率却被动地提升到了5/50=10%,一个月后各大红利指数纷纷宣布将其纳入指数样本中,然后该股票次年年报宣布由于盈利大幅衰退,公司将大幅削减每股分红数额,然后调样时又因为其股息率下降降低其权重或者直接调出,这样的故事每年都在12月红利类指数调样时上演,20、21年是房地产、22年时是钢铁、去年又大幅的提高了煤炭行业的权重,如果指数能稍微重视下盈利增长指标,也许情况会更好些;

用Accrual作为评价标准考察的是利润的含金量,通过这条标准可以基本回避那些盈利质量不佳的高股息样本,一家健康的高股息公司必然是现金流持续大于净利润的,那些现金流不佳的公司其净利润大多沉淀到了应收账款OR存货上去了,虽然看上去利润很美丽,但实际上赚的都是白条和存货,俗称“赚假钱”,而分红时分的是真金白银,所以大家就会看到一些公司左手分红、右手融资,这类公司建议大家远离,另外,用现金流去考察一家企业基本上回避了那些需要频繁融资的公司,这类公司也算不得高股息公司;

用OPCFD作为评价标准考察的是现金流对负债的保护程度,一家公司陷入万劫不复的境地往往不是因为亏损而是现金流无法覆盖债务,最近那些房地产巨头的结局就是最生动的例子,一家现金流能覆盖负债的部分越多,其财务的安全性就更强,其分红的含金量也就更高。

四、历史收益数据

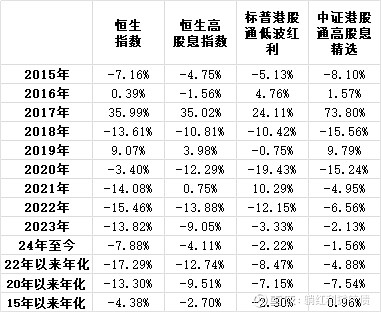

接下来我们一起看看中证港股通高股息精选指数的历史收益,首先是价格指数数据:

这里我们选取了其他几只指数作为对比,分别是代表港股市场的恒生指数、恒生指数公司编制的恒生高股息指数、标普指数公司编制的标普港股通低波红利指数已经本文介绍的由中证指数公司编制的中证港股通高股息精选指数,另外,所有收益数据均按HKD计价。

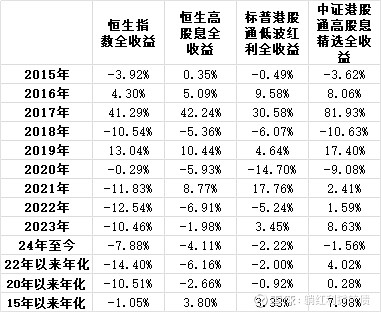

可以看到红利因子在港股市场的有效性还是比较不错的,三只港红利指数在不同时间段均跑赢了恒生指数,接下来再看看全收益指数:

从收益上看,中证港股通高股息精选指数近十年、近五年、近三年的收益数据都要好于另外两只港红利指数,收益还是不错的。另外,从历史数据上来看,港红利类指数比港宽基类指数收益率要好得多,配置价值也高得多。

好了,关于中证港股通高股息精选指数,上篇就介绍到这里,下篇将会在样本和行业权重、估值以及内在收益推算几个方面继续介绍这只不一样的港红利指数,大家感兴趣的话也可以关注下跟踪这只指数的工银瑞信港股红利ETF(159691),不过也再次提醒大家,港股是一个机会与风险并存的市场,如果对港股红利股感兴趣,通过ETF分散配置杠红利资产会是相对稳妥地选择,不过即使是ETF,也无法避免系统性的市场风险,大家投资时要做到心里有数。$港股红利ETF(SZ159691)$ $恒生指数(HKHSI)$ $红利ETF(SH510880)$ @工银瑞信基金@雪球创作者中心