作者:静姝

来源:米内网

精彩内容

若一家企业的营收和利润单纯依靠一种产品,在该品种持续放量阶段,则可以快速推动公司业绩增长,一旦该品种出现增速放缓或者销售下降,则会影响公司的盈利能力。米内网整理了部分“一品独大”的药企,并对其情况进行解读。

表1:上市药企主打产品收入占该公司营收的比重情况

注:年报中没公布详细数据的未纳入统计;表格中元胡止痛滴丸的占比是指占公司药品销售收入的比例。

贝达药业是一家以新药研发为特色的制药企业,2016年公司实现营业收入10.35亿元,同比增长13.16%;归属于上市公司股东的净利润3.69亿元,同比增长6.81%。

图1:2014-2016年埃克替尼的收入情况

由图1可以看出,贝达药业收入的主要来源是埃克替尼(凯美纳),三年来占公司营业收入的比重均保持在99.5%以上,2016年该产品销售收入占到营业收入的99.98%。延续产品上市以来的增长势头,2016年凯美纳销售突破10亿,销量同比增长31.46%,销售收入同比增长13.36%。主要原因为2016年下半年各地陆续执行国家医保谈判价格后,产品降价幅度较大。

尽管埃克替尼进入国家和多地医保支付目录能够为贝达药业提供销售渠道,但一品独大、抗风险能力将成为资本市场对贝达药业的担忧所在。主要竞品吉非替尼、厄洛替尼在中国的专利已到期,多家企业积极申请吉非替尼和厄洛替尼的仿制,层出不穷的竞品势必会分割贝达药业埃克替尼的市场份额。

为此,贝达药业将继续发挥埃克替尼研发的成功经验,加快推进新药研发速度。目前,除埃克替尼外,公司还拥有的重点在研新药项目包括6个国家一类及二类新药,主要涉及抗肿瘤、糖尿病、心血管等重大疾病领域。公司还将继续寻找高质量的潜在合作项目,拓宽公司战略合作框架,聚焦国内外开发较为成熟的产品,完善公司在肿瘤治疗领域的产品布局。

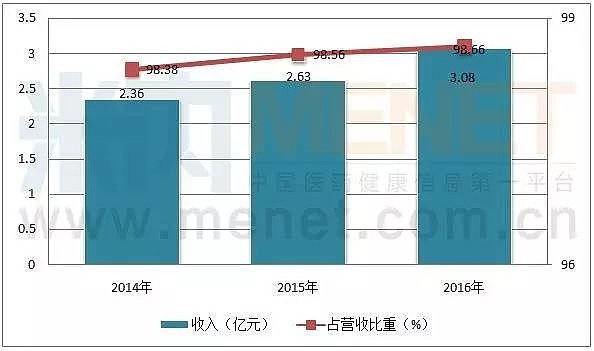

我武生物以变应原制品的研发、生产和销售为主营业务。2016年公司实现营业收入3.12亿元,比上年同期增长16.84%;归属于上市股东的净利润1.29亿元,比上年同期增长9.66%。

图2:2014-2016年粉尘螨滴剂的收入情况

公司主导产品“粉尘螨滴剂”用于粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘的脱敏治疗,近三年占公司营业收入比重稳步上升,2016年高达98.66%,为公司的收入和利润做出巨大贡献。虽然我武生物部分产品已获临床试验批件并进入临床试验,但从产品研发成功到获得药品注册批件、GMP证书及规模化生产仍需较长的时间。因此,公司仍面临主导产品较为集中的风险。

目前,公司的重点研发项目黄花蒿粉滴剂已进入Ⅱ期临床试验阶段,以丰富公司产品线,提升市场竞争力。在未来的发展战略中,公司将继续在过敏性疾病的诊断与治疗方面开发新产品,并且有可能在时机合适时突破和超越现有脱敏治疗领域,介入新的医药领域。

舒泰神以自主知识产权创新药物的研发、生产和营销为主要业务。2016全年实现营业收入14.03亿元,同比增长12.46%,净利润2.57亿元,同比增长21.89%。

图3:2014-2016年注射用鼠神经生长因子的收入情况

苏肽生(注射用鼠神经生长因子)作为我国注射用鼠神经生长因子领域第一个国药准字号产品,是具有自主知识产权的国家一类新药。近年来的销售收入占公司营收的比重均保持在88%以上,2016年苏肽生销售收入为12.39亿元,同比增长12.05%。

舒泰神表示,苏肽生目前仍是公司营业收入的主要来源,若苏肽生客观经营环境发生重大变化、销售产生波动,将对公司的经营业绩和财务状况产生不利影响。为此,公司不断拓展苏肽生的临床应用领域,在2016年分别取得了苏肽生新增的“糖尿病足”和“创伤性周围神经损伤”适应症临床批件。其次,公司大力提高舒泰清市场覆盖的广度与深度,加快推进新产品舒唯欣上市并取得销售业绩。第三,不断改进和提升研发水平,集中力量推进重点研发项目的进度,并通过收购、合作开发等形式推出新项目,拓展产品线。

金嗓子控股集团有限公司乃中国领先的润喉片制造商,旗下产品金嗓子喉片获中国非处方药物协会颁授2016年中成药(咽喉类)第一名。2016年,公司实现营业收入7.68亿元,同比增长8.7%;毛利为5.55亿元,同比增长6.3%。

图4:2014-2016年金嗓子喉片的收入情况

2016年,随着公司进一步加深其主要产品的市场渗透,旗下咽喉片销售额维持一定的增长势头,2016年金嗓子喉片的销售额达6.69亿元。由图4可以看出,金嗓子喉片作为公司的主导产品,2016年取得的销售收入占公司营收的比重有所下降,但仍超过85%。

2016年,公司来自销售其他产品的收益增加至44.5百万元,这是由于在2016年公司推出新产品草本植物饮料所致。公司于2016年成功研发3项新产品,其中金嗓子植物饮料系列产品已经在2016年上半年推出,与全国万达院线的战略合作已于2016年12月达成,金嗓子植物饮料系列产品业务2017年将进驻全国万达院线售卖,2017年草本植物饮料业务将采取稳健的经营理念来推进。

陇神戎发主营业务为中成药的生产和销售,2016年主营业务收入有所增长,实现了公司稳健的发展。全年实现营业收入2.70亿元,较上年同期下降2.77%;实现归属于上市公司股东的净利润0.47亿元,较上年同期下降22.13%。

图5:2014-2016年元胡止痛滴丸的收入占公司药品销售收入的比重情况

陇神戎发积聚有限的资源,采取单品突破的经营战略,占领市场和创立品牌优势。公司销售收入的主要来源为元胡止痛滴丸,2014-2016年占公司药品销售收入的比例分别达到85.97%、80.78%和89.06%。一旦出现元胡止痛滴丸的销售下滑,则会影响公司的盈利能力。

为此,公司在巩固元胡止痛滴丸在基层医疗机构市场优势的同时,扩大元胡止痛滴丸市场销售区域和增加销售渠道,充分运用主打产品元胡止痛滴丸的推广经验和销售渠道,重点加强独家优势品种鞣酸小檗碱膜、七味温阳胶囊及产品麻杏止咳胶囊的宣传和推广,以及基药品种消炎利胆片和复方丹参片在基层医疗机构的销售,形成中成药特色产品梯队。

其实并非只有上述7家药企存在“一品独大”的现象,在中国的上市企业里,还有很多这样的药企。从以上的分析中可以看出,企业对单一产品过度依赖则会出现一定的隐忧。为此,企业纷纷采取相应措施,以期改变主导产品较为集中的风险。效果将会如何?期待市场给我们答案。

数据来源:上市公司年报