过去五年每年都实现了正收益,23年11月本来接近25%,最近的大幅回撤差点击破金身,也让我反思许多。投资账本最近三年略微虚高,估计是汇率原因。

1.重视现金流。

all cash is equal 只要是企业DCF一样,估值应该一样。这几年高股息和20年赛道股之间收敛明显,可以十倍论。典型如前者200%从1块到3块,后者-70%从10块到3块,这十倍的估值收敛证明了现金同价。

原因主要是利率价格的变化,理性讲加息应该对所有股票不利,但是市场就是一边大跌一边大涨,这么极端演绎。在70年代美国长期通胀,地缘政治同样影响巨大,漂亮50在八年内平均估值降低了-75%。历史总是告诉我们,不要对任何现金(未来现金流)有偏见,不要为了不需要的钱去赌博。同样也不要对这次通胀掉以轻心。

关于折现率

在做DCF时更不应该对不同公司设定不同的折现率D,D应该是固定的。而且改变折现率D会产生非常大的估值波动,折现率在熊市是属于市场的,在牛市是属于投资者的预期收益率(意味着取高)。不同的负债、商业模式会对增长有影响,对D没有影响。

2. 优秀的一般会保持优秀,困境反转一定要控制住节奏,不要认为自己比市场聪明很多

散户想要了解一个公司简直难上加难。优秀的公司,在一个增量行业内能持续增长的龙头,更优秀些的,在遇到天花板能努力突围第二曲线。

相比困境反转,我相信优秀的一如既往的优秀。遇到天花板的公司要绝对小心。

一些问题企业在定性层面的利好,尤其是问题企业自称产品重大突破,周期企业号称碾平周期,要绝对小心。尤其是管理层黑历史的公司!黑历史会长期压制股价,原因是他们会源源不断的讲故事,让新人加入,反弹后再逃命。AH万家股票,完全没必要在这浪费时间。

优秀的三个纬度 竞争力 需求旺盛 业绩可推测

最好的投资方略是能找到明确的证据,证明有强需求,强竞争力,业绩可推测,股价绝对低估。这种机会往往可遇不可求。强壁垒/强需求/可推测的股票,比如肿瘤药,茅台。绝大多数情况理应享有高估值,并不一定有合适的回报。

2021年初的金斯瑞就是这么个机会。五年来看只有这么一次投资还可以。

3.投资中的黑箱,警惕禀赋效应

对投资者来说,财务分析是通用的必须建立的基本功,还容易学习。而商业模式往往会以偏概全,在业绩推测上几乎无能为力。即使赚了大钱,运气成分比实力大的多的多。认知优秀企业的低估机会比排除企业困难一万倍,几乎是missonimpossible。

认识能力圈是最大的能力圈。多数公司我都研究不了,通过公开信息研究到某个程度,总会遇到黑箱。很多情况下打IR电话也无法破解。非专业人士基本都是几种状态——刻舟求剑的认为企业会线性发展、自鸣得意的觉得自己了解很多比市场厉害、被管理层忽悠入坑。所以说我们要慢慢建仓慢慢观察。

专业可能是隐患

专业人士往往在这里通过一些专业知识陷入禀赋效应,认为某个优势非常明显,实际上这个优势距离业绩差很远很远,从投资层面说,从业绩到股价中间都有不少的维度。

在其中营销是最大的黑箱,而大多数公司都有庞大的经销,我们并没有办法处理这些黑箱。浑水作空瑞幸,用几千人力突破了别人了解不到的黑箱。破解这块黑箱,纯纯跟专业知识没什么关系。

4.我们要清晰明确的现金回报

回顾地产投资的复杂性-

举个黑箱的例子。19-21年从地产行业全身而退,真正让我清仓的原因,是21年中交一夜之间为了拿地增加10亿销售额,对一个百亿市值的公司而言,这算什么管理?我告诉自己不要再骗局里玩了。后来写了一篇行业的金融学研究生论文,仔细梳理商业模式,这个行业复杂程度根本是外行无法驾驭的。这里面的黑箱如下——

期房本身是个衍生品。

高杠杆行业在三条红线下发前没有任何监管。

行业会计准则混乱,公允价值好像占恒大利润的70%。这里很多是卖不掉的地库和商铺。

更烂的是行业文化,狼性的追涨杀跌。原因是激励和责任不吻合,拿地就有奖金,亏损不会担责。业绩被人为设置的成分大,没有类似银行风控的固定的量化指标。

从银行角度,高杠杆导致的坏帐风险至少是量化的。而衍生品的期房是一直掩埋到最后结算,掩埋到责任人跳槽的。

万科是否计提充分,比如百亿的书院?更多人不知道liuxiao和yuliang之间不可言说的秘密。万科其实有一个很烂的文化——遇到困境我总是能通过讲故事解决。激励员工想办法搞定困难的甚至有风险的事情。

18年初入雪球的时候,大家都是在喊1pe的融创,这些黑箱如何了解呢。

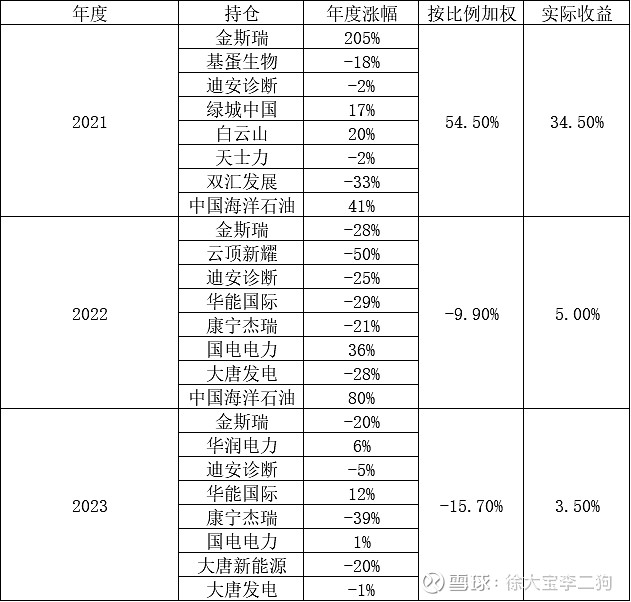

5.最后,通过分解过去几年主要的持仓,可以看到过去几年的收益如何得来。

我选股能力实在是差,现在也在努力改变。这几年亏损最大的康宁杰瑞、迪安诊断,属于有逻辑,但是非常不充分。

熊市赚市场的钱貌似更容易些,这两年熊市每年大概有15%通过赚市场的钱,勉强获得了正收益。

个股选择上,等待个股下跌逻辑充分进行网格交易;需要增强宏观理解

吸取日本经验、响应国家政策、做好收入停滞预期;以此进行行业选择;

关注海外利率价格,关注越南印度,高低估值切换调仓。