要点:

宏观面上,美国主要经济数据表现偏强,美国软着陆预期升温。国内经济数据不断改善,回升向好基础持续巩固。基本面上,供给端,全球铜矿干扰不断,短期全球铜精矿仍将维持偏紧格局。目前铜精矿加工费已跌至十年来的最低水平,已大幅低于盈亏平衡点,可能迫使铜冶炼厂加大检修。4-5月正值国内冶炼厂检修高峰阶段,市场对冶炼厂减产预期较强,需关注后续实际减产量;需求端,在季节性消费旺季、宏观利好的拉动下,国内铜市需求整体保持增长。电网投资预算下降,电网投资增长相对稳定;政府推出消费品以旧换新方案,叠加高温天气预期提振空调企业备货热情,预计空调市场将延续高增长态势;新能源汽车及光伏、风电等新能源领域保持快速增长,将继续提升铜需求。总体而言,在宏观范围内偏暖、基本面利多为主的背景下,预计4月沪铜将以震荡偏强格局为主,整体运行重心将抬升,上方压力位78270元/吨,下方支撑位73500元/吨。

期权策略:建立一个牛市价差期权组合:卖CU2406C78000@1092和买CU2406C73000@3364,持有到期,每吨需付期权费:2272元(期权费参考4月8日收盘价);当铜价超过75272元/吨时,该期权组合获得收益,最大收益为2728元/吨。在75272元/吨以下时,出现亏损,最大亏损为2272元/吨。

正文:

一、3月沪铜震荡反弹

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

3月以来,在宏观面和基本面的共振下,沪铜展开震荡反弹走势。宏观面上,市场对美联储年中降息及经济好转预期提升,国内重要会议释放稳总量经济政策信号,宏观氛围整体偏暖。基本面上,海外铜精矿干扰不断,为应对原料紧张和加工费低迷的局势,中国有色金属工业协会联合国内冶炼企业就调整生产、严控产能达成共识,减产预期进一步推升铜价。截至4月8日,沪铜主力合约最高达到76170元/吨。

二、铜供给端分析

2.1 全球铜精矿供给增速将受限

图2-1:智利铜矿月度产量 (千吨)

资料来源:Mysteel,中期研究院

作为全球主要的铜矿生产国和出口国,智利铜产量已连续五年出现下降,目前处于二十年来最低水平,智利铜产量占全球铜产量比例已从2004年的34%下跌到近年来的26%。这主要由于受到采矿条件严峻、矿石品位降低、水资源短缺以及重大投资项目推迟等问题影响。同时秘鲁和刚果等国家铜产量增长迅速,铜矿床潜力巨大,也影响了智利铜产量全球占比。其中全球最大的铜生产商智利国家铜业公司Codelco因其项目复杂性等因素,已连续两年未能完成开采目标,加之许可制度审批难影响了部分新铜矿项目实施,使其2023年铜产量下滑8.4%至142万吨,创下了25年以来的最低水平。

从近期智利铜生产情况来看,智利国家统计局公布的数据显示,2月份智利铜产量同比增长10%,至42万吨。Cochilco预测2024年智利铜产量将增长5.7%至563.6万吨,2025年前铜产量有望迅速复苏并创下纪录高位,预计2025年产量将增长6.4%至近600万吨。增量主要来自Teck新建的QB2矿场产量,该矿在2023年底投产,计划在2024-2026年期间生产铜285,000-315,000吨/年。

图2-2:秘鲁铜矿月度产量 (千吨)

资料来源:Mysteel,中期研究院

秘鲁作为第二大铜生产国,秘鲁矿产及能源部发布的数据显示,2024年1月秘鲁铜产量为205,375吨,同比下降1.2%,较去年12月的255,000吨环比下降19.46%。其中今年1月自由港迈克墨伦(Freeport-McMoRan)旗下的Cerro Verde矿场产量下降了13.4%,MMG公司旗下的Las Bambas矿场产量减少17%。目前秘鲁政府正与中国矿业公司五矿集团(MMG)合作,与反对Las Bambas铜矿chalocbamba项目的当地社区达成协议,该项目的扩张可能有助于该铜矿最终将年产量提高至约40万吨。2023年Las Bambas铜产量为30.2万吨,MMG预计2024年Las Bambas铜产量为28-32万吨。此外,秘鲁矿业部长Romulo Mucho在3月初表示,预计2024年秘鲁铜产量将达到300万吨,相较于2023年的产量276万吨同比增长8.7%。

加拿大丰业银行预计2024年秘鲁矿业投资将回升至50亿美元。2024年秘鲁矿业投资预期低于新冠疫情前水平,但采矿行业仍将从棕地项目启动中获益,其中包括特罗莫克铜矿二期扩建项目(Ampliación Toromocho Fase II)和安塔米纳矿山寿命延长项目(Reposición Antamina)。特罗莫克铜矿二期扩建项目由中国铝业集团有限公司投资13.55亿美元,项目内容包括提升20%产能,工厂矿石日处理量从14万吨增至17万吨,该项目年限2年。安塔米纳矿山寿命延长项目旨在将矿山寿命从2028年延长至2036年(共8年),项目获批后计划投资20亿美元,大部分资金将于2025年支出执行。

图2-3:全球矿山产量 (万吨)

资料来源:Mysteel,中期研究院

图2-4:全球矿山产能 (万吨)

资料来源:Mysteel,中期研究院

ICSG数据显示,2024年1月全球铜矿产量为182.25万吨,同比增长0.95%。其中2024年1月全球矿山产能244.2万吨,同比增长3.61%。

图2-5:全球精炼铜产量 (万吨)

资料来源:Mysteel,中期研究院

图2-6:全球精炼铜消费量 (万吨)

资料来源:Mysteel,中期研究院

从全球精炼铜供需格局来看,国际铜业研究组织(ICSG)数据显示,2024年1月全球精炼铜产量为237.37万吨,同比增长4.73%,消费量为229万吨,同比增长7.37%,精炼铜市场供应过剩8.4万吨,去年12月为过剩2.7万吨。

就2024年而言,ICSG预计世界精炼铜产量将同比增长4.6%。2023年和2024年的产量增长将主要依靠中国电解产能的持续扩张来维持。预计2024年世界精炼铜用量将增加2.7%。制造业活动预期改善、能源转型持续,各国新半成品产能开发,有望支持2024年全球精炼铜用量稳定增长。综合看,2024年全球精炼铜的供应增速可能明显高于需求增速,预计2024年全球铜市场过剩量为46.7万吨,相比于全球2600万吨的精铜产量规模而言,所占比重极小。

近期全球铜矿供应扰动频频发生,第一量子Cobre Panama铜矿被判违宪停产,目前市场预期停产至24年中,于巴拿马政府换届后复产,或影响约15-20万吨铜矿供给。2)Anglo American下调2024年铜产量指引,从原先的91-100万吨下调至73-79万吨。3)淡水河谷第二大铜矿Sossego因环保问题被暂停运营,涉及铜矿年产量达6.68万吨。4)QB2爬坡相关的可靠性问题在2023年尚未解决,推迟至24H1解决,产能爬坡不及预期。Salvador项目的延期也对2024年铜增量影响较大,QB2和Salvador合计下调近10万吨。此外,受极端干旱天气影响,Carmen de Andacollo、Los Pelambres、Collahuasi等铜矿的产量释放仍需关注海水淡化厂爬产进展。

2.2 铜精矿加工费持续回落

图2-7:中国铜精矿产量 (吨)

资料来源:Mysteel,中期研究院

图2-8:中国铜精矿进口量 (万吨)

资料来源:Mysteel,中期研究院

去年国内矿供应虽受到部分干扰,但巨龙、玉龙铜矿补充部分缺口。据Mysteel数据显示,2023年1-12月我国铜精矿产量169.71万吨,累计同比下滑12.97%。其中12月产量为14.2万吨,同比下滑22.27%。随着中国铜冶炼厂粗炼项目在去年下半年的集中投放,中国对进口铜精矿需求量不断增加。2023年中国全年铜精矿进口量为2759万实物吨,同比增长8.97%。步入2024年,2024年1至2月中国铜矿砂及其精矿进口量为465.8万吨,去年同期为462.8万吨,同比增加0.6%。其中1月铜矿砂及其精矿进口量为246万吨,同比增长4.24%,2月铜矿砂及其精矿进口量为220万吨,同比下滑3.2%。主要由于海外铜矿供应扰动加大使得进口增速下滑。从进口来源国看,今年1-2月来自秘鲁、智利的铜精矿进口占比达到60%。与去年同期相比,来自秘鲁、智利、西班牙等国家的进口占比增加,而来自巴拿马、哈萨克斯坦、刚果(金)、巴西和厄瓜多尔等国家的进口占比减少。去年铜精矿进口量基数较高,叠加海外铜矿供应扰动可能对铜精矿到港量构成持续影响,预计中期铜精矿进口量难有明显增长。

图2-9:中国进口铜精矿指数 (美元/干吨)

资料来源:Mysteel,中期研究院

图2-10:中国铜精矿港口库存 (万吨)

资料来源:Mysteel,中期研究院

国内铜冶炼产能较高,明显大于铜精矿的增速,铜精矿短缺局面已有所显现。在此背景下,TC近一个季度以来加速回落,目前铜精矿现货市场成交冷清,仅有矿山-冶炼厂的现货招标为市场指引后市方向。据Mysteel数据显示,2024年4月7日进口铜精矿指数报6.5美元/干吨,与上一周数据持平,较去年同期下滑76美元/干吨。CSPT小组于3月28日上午在上海召开2024年第一季度总经理办公会议,鉴于目前铜精矿现货TC/RC已严重偏离市场基本面,为有效采取措施,促进现货TC/RC回归合理水平,会议决定不设定二季度铜精矿现货TC/RC参考数字。同时倡议CSPT小组企业联合减产,减产幅度5%-10%,并推进落实。

关注二季度冶炼厂到来的集中检修对TC的影响。此外,结合铜精矿港口库存的情况来看,截止到3月29日,Mysteel统计中国主流港口进口铜精矿当周库存为30.6万吨,较上一期减少4万吨。预计一季度的铜矿供应将影响新增产能的达产。

2.3 3月国内电解铜产量超预期

图2-11:中国电解铜产量 (吨)

资料来源:SMM,中期研究

从国内电解铜的生产情况来看,据SMM,3月中国电解铜产量为99.95万吨,环比增加4.92万吨,升幅为5.18%,同比增加5.06%,且较预期的97.02万吨增加2.93万吨。1-3月累计产量为291.96万吨,同比增加20.71万吨,增幅为7.64%。4月份随着密集检修期的到来,预计电解铜产量将呈现边际收缩的趋势。

目前受加工费低迷影响,冶炼企业大多计划提前检修。根据SMM,4月将有7家冶炼厂要检修涉及粗炼产能为121万吨,5月将有8家冶炼厂要检修涉及粗炼产能为184万吨,6月将有8家冶炼厂要检修涉及粗炼产能为156万吨。

图2-12:中国电解铜进口量 (吨)

资料来源:Mysteel,中期研究

进口方面,海关总署公布的数据显示,2月中国电解铜进口量为25.25万吨,同比增长10.77%,1-2月中国电解铜累计进口量为61.27万吨,同比增长20.68%。中国2024年1-2月未锻轧铜及铜材进口量为902000吨,较去年同期增长2.6%。今年2月初中国进入春节假期,假期前后下游需求相对有限,同比增长得益于去年基数较低。

3月28日CSPT举行会议商定减产与二季度TC指导价事宜,认为目前TC完全脱离基本面,暂不确定二季度指导价并倡议联合减产,使得二季度供应不确定性提升。2季度冶炼厂将步入密集检修期,4月涉及粗炼检修产能121万吨,明显高于去年同期。

2.4 全球交易所铜库存延续累库

图2-13:全球三大交易所铜库存 (吨、短吨)

资料来源:WIND,中期研究院

图2-14:国内电解铜社会库存 (万吨)

资料来源:Mysteel,中期研究院

图2-15:国内电解铜保税区库存 (万吨)

资料来源:Mysteel,中期研究院

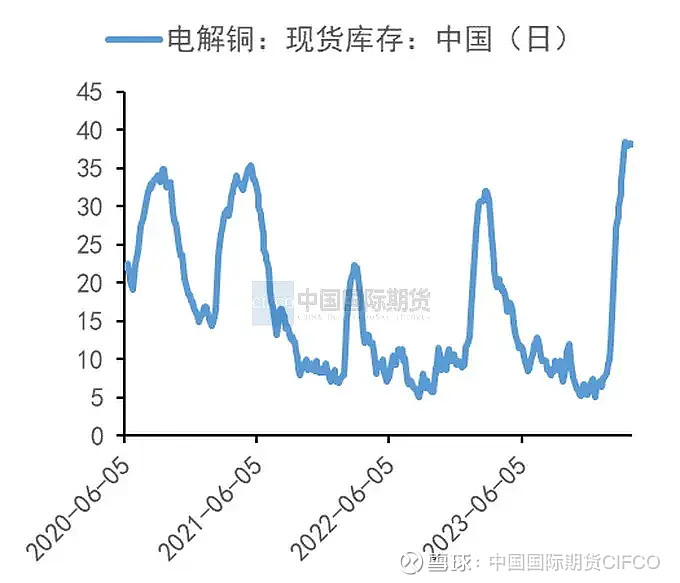

结合库存来看,近期全球交易所库存仍延续累库趋势。具体来看,国内外库存表现处于分化状态,在COMEX铜库存缓慢下滑的同时,SHFE库存则逐渐攀升。截至2024年4月8日,LME、COMEX、SHFE合计库存43.17万吨,较去年同期增加19.54万吨。

就国内电解铜社会库存而言,1月中旬后迎来新一轮累库,累库进程延续至3月中旬,据Mysteel数据,电解铜社会库存在3月18日达到38.48万吨,创下近期库存最高值。3月下旬至今,电解铜社会库存处于高位徘徊阶段,库存去化有限。截至4月3日,国内电解铜社会库存为38.02万吨,较一周前减少0.12万吨,较去年同期增加17.63万吨;4月份国内冶炼厂将步入集中检修阶段,下旬检修对产量的影响可能逐渐体现,叠加消费继续恢复,近期有望迎来铜库存周期拐点。

就国内保税区库存而言,自1月下旬以来出现小幅累库现象。截至4月3日,国内电解铜保税区库存为6.63万吨,较一周前增长0.18万吨,较去年同期下滑10.12万吨。近期铜进口比价表现疲弱,对沪铜现货基本亏损在350-400元/吨附近,仓单市场成交清淡,出库量不理想。步入4月后,前期国内炼厂出口货源仍继续发往保税库,短期比价难有起色,保税库存将延续累库,但幅度将逐渐趋缓。总体而言,国内电解铜累库增速趋缓,海外延续去库,对铜价构成了一定支撑。

三、终端需求分析

3.1 电网投资需求仍有韧性

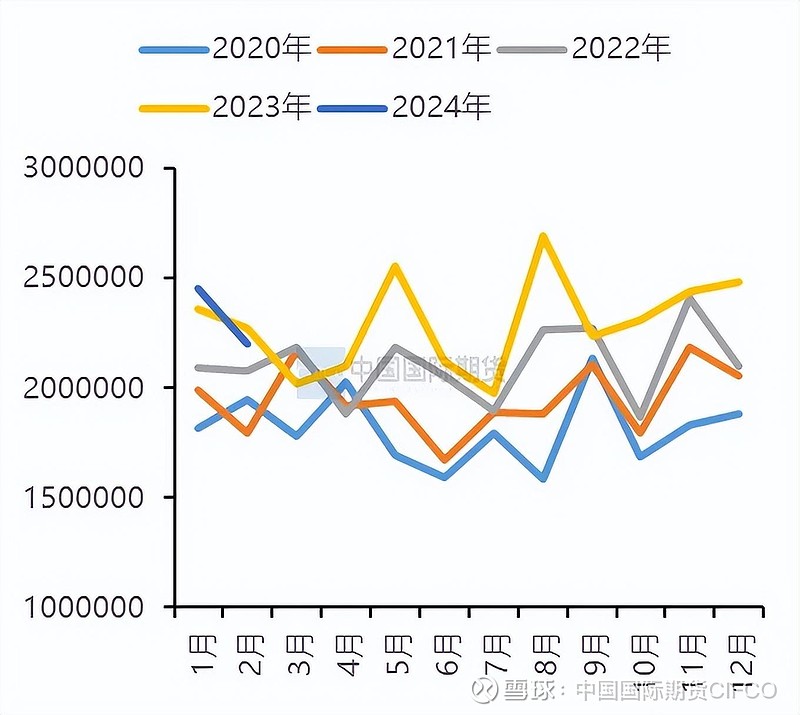

图3-1:国内电网基本建设投资完成情况 (亿元、%)

资料来源:Mysteel,中期研究院

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2023年我国电网基本建设投资完成额为5275亿元,同比增长5.4%,超额完成了全年目标。国家电网预计2024年电网建设投资总规模将超5000亿元。2024年特高压工程仍是重中之重,除8条特高压工程有望在年内开工之外,国家电网还将推动推动数条特高压工程的核准工作。今年1-2月我国电网基本建设投资完成额为327亿元,同比增长2.3%,完成了全年目标总量的6.54%。

截至2月底,全国累计发电装机容量约29.7亿千瓦,同比增长14.7%。其中,太阳能发电装机容量约6.5亿千瓦,同比增长56.9%;风电装机容量约4.5亿千瓦,同比增长21.3%。

今年1至2月,全国新增发电装机容量5272万千瓦。其中,风电、太阳能新增发电装机容量分别为989万千瓦、3672万千瓦。全国主要发电企业电源工程完成投资761亿元,同比增长8.3%;根据中国光伏行业协会的预测,2024年我国光伏新增装机为190-220GW。我国光伏应用市场将继续维持高位平台。

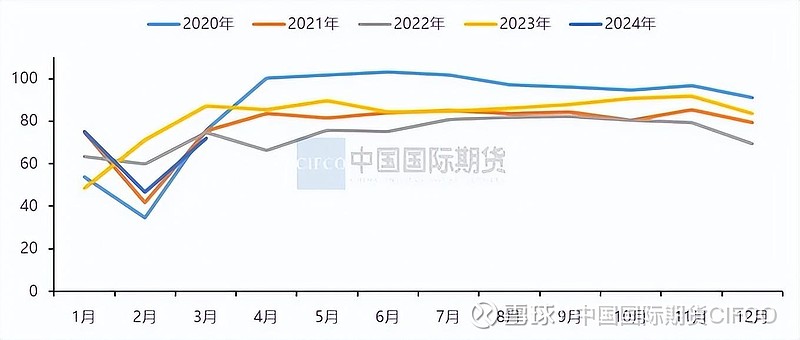

图3-2:中国电线电缆企业开工率情况 (%)

资料来源:SMM,中期研究院

从我国电线电缆企业开工率来看,据SMM数据显示,今年3月电线电缆样本企业开工率为71.88%,同比减少15.18%,环比增加25.13%,高于预期0.87%。今年3月铜线缆企业开工率创7年来同期的新低水平,存量订单对企业生产构成支撑。上周(3.29-4.4)SMM铜线缆企业开工率为75.22%,环比增长2.15%,高于预期开工率1.22%点。J近日线缆企业订单略微回暖,但整体增量不高。一方面,4月初铜价反弹激发下游买兴,个别企业的订单量略有增长;另一方面,多家企业表示此前中标的国网订单近期有下单动作,行业开工率获得支撑。目前企业对订单可持续性存疑,对短期需求复苏预期较为保守。

3.2 3月汽车市场信心逐渐修复

图3-3:中国汽车产销情况 (辆、%)

资料来源:Mysteel、中期研究院

图3-4:中国新能源汽车产量情况 (万辆)

资料来源:Mysteel,中期研究院

图3-5:中国新能源汽车销量情况 (万辆)

资料来源:Mysteel、中期研究院

继1月迎来“开门红”之后,国内汽车市场2月遭遇“倒春寒”。中汽协发布数据显示,2月汽车产销分别完成150.6万辆和158.4万辆,环比分别下降37.5%和35.1%,同比分别下降25.9%和19.9%。因去年同期基数较低,今年1-2月汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%。就新能源汽车市场而言,2月产销数据扭转了1月同比高速增长的势头。2月新能源汽车产销分别完成46.4万辆和47.7万辆,环比分别下降41.1%和34.6%,同比分别下降16%和9.2%,市场占有率达到30.1%。1-2月新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,市场占有率达到30%。

具体来看,2月国内汽车产销数据不佳主要是受到了春节休假因素的干扰,今年春节放假时间为2月中旬,2月仅有18天的工作日,有效工作日明显低于去年同期,制造业在此期间处于传统生产淡季,企业生产经营受到影响,市场活跃度也有所下滑。同时部分购车需求在春节前已得到释放,以上因素使得汽车整体产销量较1月回落。

步入3月,全国乘用车市场零售缓慢恢复。3月1-24日,乘用车市场零售102.8万辆,同比去年同期增长11%,较上月同期增长25%,今年以来累计零售417万辆,同比增长16%;3月1-24日,新能源车市场零售49万辆,同比去年同期增长39%,较上月同期增长84%,今年以来累计零售155万辆,同比增长38%。虽然前期部分车企持续降价使得短期市场观望氛围浓厚,但随着降价周期告一段落,新能源汽车市场的信心在逐渐修复。同时得益于国家层面及多个省市出台的促消费政策、车展等线下活动全面恢复,车市关注度较前期也有所回暖。

2024年宏观经济将保持向好态势,且在促进新能源汽车产业高质量发展的多项政策的推进下,市场活力将得到进一步的激发。中汽协预计2024年我国汽车总销量将超过3100万辆,同比增长3%以上。预计新能源汽车销量达到1150万辆,出口550万辆。

3.3 4月空调排产增长明显 消费旺季值得期待

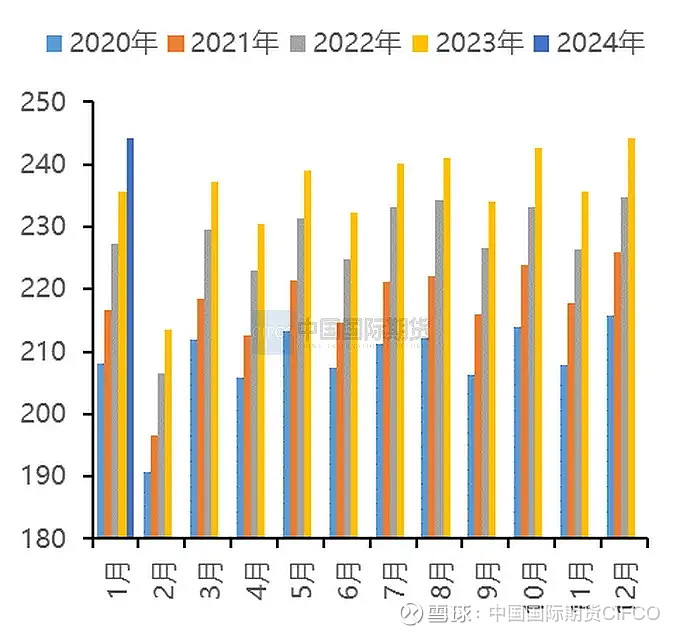

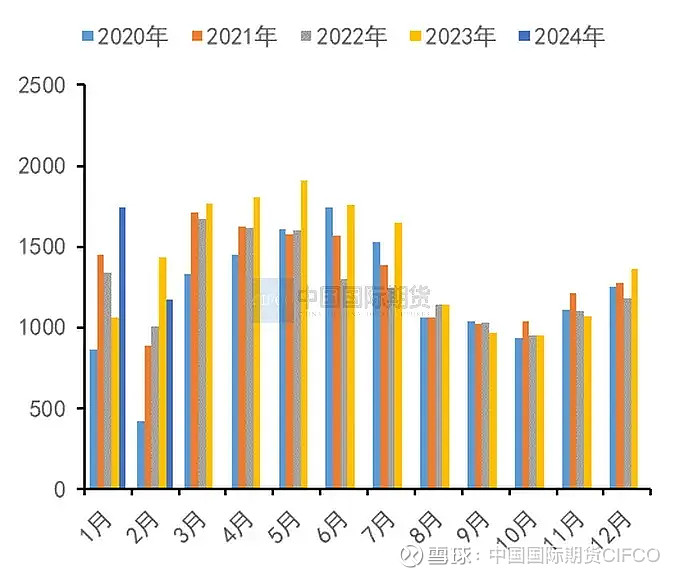

图3-6:中国家用空调月度产量 (万台)

资料来源:Mysteel,中期研究院

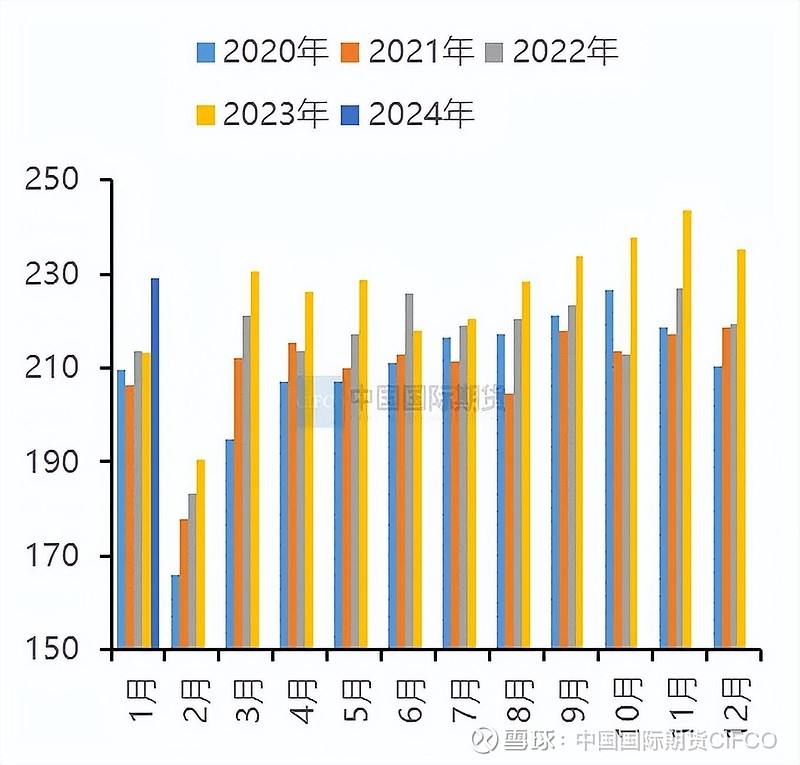

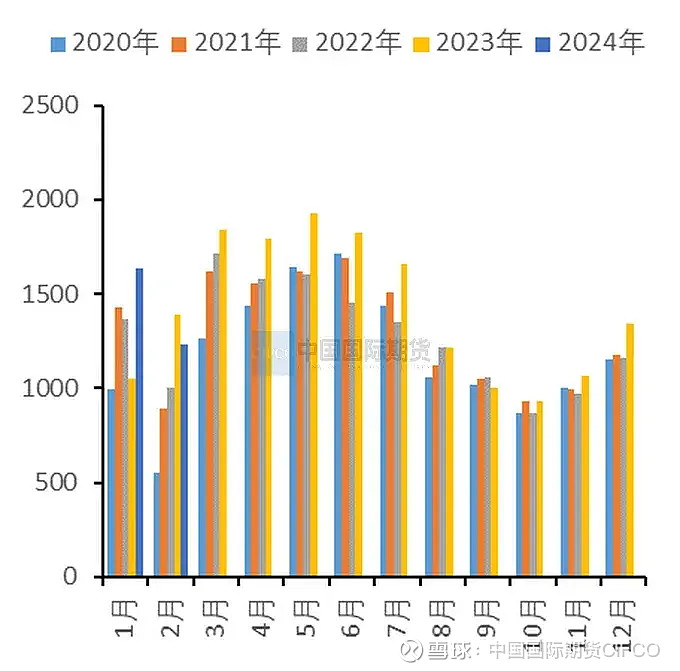

图3-7:中国家用空调月度销量 (万台)

资料来源:Mysteel,中期研究院

根据产业在线数据,2024年2月家用空调产销同比均下滑, 2024年2月家用空调生产1174.4万台,同比下滑17.89%;销售1232.08万台,同比下滑11.12%。其中内销出货606.9万台,同比下降13.4%,出口出货625.2万台,同比下降8.7%。库存同比下降9.4%。2月份恰逢春节放假,企业生产销售节奏相对放缓。但从1-2月数据来看,开年仍实现了超预期增长。1-2月我国空调产量2915.3万台,同比增长16.9%,内销量1339.2万台,同比增长16.3%;外销量1524.4万台,同比增长18.9%。2月末,企业端空调库存同比下降9.4%。1月中下旬,各家空调企业陆续举办开盘活动,经销商备货表现积极。同时春节后国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,支持家电销售企业联合生产企业、回收企业开展以旧换新促销活动,这有利于进一步刺激空调市场的消费增长。外销市场分区域来看,欧洲受红海局势影响,订单提前锁定出货,拉美、中东、东南亚市场今年需求明显增长,2月份部分企业在产品、价格等策略调整下仍保持着订单增长,其中2月我国向南美洲空调的出口量同比增长78%。

步入4月后,4月空调排产增长超过20%,内外销表现强劲。据奥维云网数据,4月我国空调总排产量达到2073万台,同比增长22.6%;其中内销排产量1205万台,同比增长18.5%,外销排产量868万台,同比增长28.8%。结合内销表现来看:一方面,3月随着气温逐渐回升 ,各大空调企业展开新一轮的促销活动,带动空调零售强劲增长。另一方面,3月19日,世界气象组织发布了年度《全球气候状况报告》,报告确认2023年为174年观测记录中最热的月份,2024年预计仍将延续高温天气,且今年极有可能创下新的高温记录,世界气象组织向全球发出了红色警报。在此背景下,空调企业备货积极,为旺季爆发提前准备。外销方面,在欧美等主要市场零售需求企稳回升、出现补库存需求的同时,新兴市场开拓良好。目前空调出口市场的增长态势较为可观。

总体而言,随着宏观经济的逐步复苏和多地消费补贴、以旧换新政策的推进,空调需求有望逐步回暖。

四、沪铜震荡偏强为主基调

宏观面上,美国主要经济数据表现偏强,美国软着陆预期升温。国内经济数据不断改善,回升向好基础持续巩固。基本面上,供给端,全球铜矿干扰不断,限制铜矿产量增幅,短期全球铜精矿仍将维持偏紧格局。目前铜精矿加工费已跌至十年来的最低水平,虽然近期硫酸价格小幅抬高,但难抵加工费走弱的影响。同时铜精矿现货加工费已大幅低于盈亏平衡点,可能迫使铜冶炼厂加大检修。4-5月正值国内冶炼厂检修高峰阶段,市场对冶炼厂减产预期较强,需关注后续实际减产量;需求端,在季节性消费旺季、宏观利好的拉动下,国内铜市需求整体保持增长。电网投资预算下降,电网投资增长相对稳定;政府推出消费品以旧换新方案,叠加高温天气预期提振空调企业备货热情,空调排产略超预期,预计空调市场将延续高增长态势;新能源汽车及光伏、风电等新能源领域保持快速增长,将继续提升铜需求。总体而言,在宏观范围内偏暖、基本面利多为主的背景下,预计4月沪铜将以震荡偏强格局为主。整体运行重心将抬升,上方压力位78270元/吨,下方支撑位73500元/吨。

期权策略:建立一个牛市价差期权组合:

卖CU2406C78000@1092和买CU2406C73000@3364,持有到期,每吨需付期权费:2272元(期权费参考4月8日收盘价)

当铜价超过75272元/吨时,该期权组合获得收益,最大收益为2728元/吨。在75272元/吨以下时,出现亏损,最大亏损为2272元/吨。

中期研究院 欧阳玉萍 投资咨询号Z0002627

2024年4月8日