今天,长江电力与桂冠电力的股价比值达到2.94,比合理的比值3.75:1高出5%。由于长江电力与桂冠电力的股价比3.75,是着手将桂冠电力作为辅助仓位分仓长江电力时确定的,所以在两者估值上已经尽可能压减桂冠电力的业绩预期,应该说是一个保守的设定值。现在长电的股价相与桂冠股价比例,高出保守设定值5%,诱惑太大,今天除留一点观赏之外,全部换仓桂冠电力。

经常在水电核电(《水电和核电两种生意比较》网页链接)腾挪,包括在主仓和辅助仓之(最大同时持有两只有时单吊一只)间做波段,也包括重仓股换股,一般都是根据两只股票股价比较优势调整持仓比例,直至更换重仓股。

这次全仓桂冠做好了放弃重仓长电准备,但也可能长电价格回到合理水平(与桂冠比),继续换回长电,一切都看价格,谁的价格便宜就好,就重仓谁。

这次重仓长电始于半年前,也是第二次重仓长电。由于辅助仓华水股价上涨过快,长电与华水股价比值超过预想值2.75,到达2.6水平 ,放弃华水,由于没有找到合适的辅助仓位股票,单吊长电半年之久。年报和2023年业绩说明会后,综合各方面信息,测算桂冠已经非常具有吸引力,而且经营和投资确定性增强,5月20日纳入辅助仓并开始配置。第一阶段30%建仓桂冠,开始长电涨势很猛比值来到3.92,桂冠最大持仓比例80%,后来桂冠上涨不错,在比值3.66全部换回长电,一个循环下来持股数量2.5%,也就是有了2.5%的收益;本周长电发飙,涨势喜人,连续三天增加桂冠仓位,结果上面说了不再重复。

综合各方面信息,当前大水电仍然有非常好投资价值,长江电力、华能水电、桂冠电力是三只纯正大水电(部分光伏少量火电包容吧),是名副其实的大水电三剑客。这三只都是心仪的股票,估值就是取舍的判断标准。

价值投资说白了就公司赚钱能力,那就用自由现金流来评价三只股票。

公式1:自由现金流=经营性净现金流-资本开支=(经营性净现金流-维持性资本开支)-扩张性资本开支

公式2:自由现金流=经营性净现金流-维持性资本开支=净利润+折旧-维持性资本开支

在企业的成长期,使用公式1估算自由现金流,往往会错杀很多好企业。准确地说,我们应该使用公式2来反映企业经营资产的自由现金流创造能力。

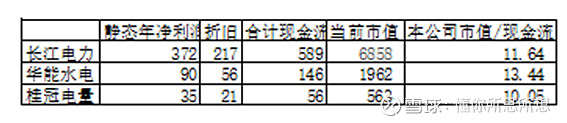

公式3:自由现金流=净利润+折旧

水电企业维持性开支不大,对水电企业计算自由现金流采用简化的“公式3”。.

按“公式3”对三只股票进行测算比对:

注:长电对外投资包含水电机组和风电(容量折半)容量近680万千瓦,按1万/千瓦资产造价,资产原值680亿元,折旧20亿元,年报数据折旧197亿元,合计217亿元。

当前市值按总股本与近日收盘价计算而来,华能水电增发60亿元,按增加6一股计算,总股本按186亿计算。

桂冠来水不稳定,年利润计算时降低水电发电量数值,设计发电380亿度,测算按345亿度,对冲来水不稳定估值影响。

按市值/现金流10倍进入的说法,三只股票都在持有范畴内,长电居中,华水估值略高,桂冠很有吸引力。

关于增长,这是大家讨论比较多的一个问题,其实三家各有千秋,长电龙盘很快就要成行,建成后,金沙江库容系数(流域调节库容总量/年径流量)超过50%,将是高度灵活的低价调节电源,不计本身效益,下游电站的发电增(水头抬高和联合梯掉)价值,流域水电调峰价值,将是非常巨大的数额,向家坝扩机已经纳入日程,抽蓄谨慎看好;华水主要增长看西藏水电和光伏开发,西藏水电的调节作用和龙盘类似,意义重大,云南段光伏谨慎看好;桂冠主要是风电,到今年年底累计增加130万千瓦,龙滩8、9好机组扩建正在审批,工期很短(1-2年),还有就是八渡水电,加起来增量因素可观,尤其对桂冠这个体量来讲,光伏谨慎看好。

看看这三家是不是在增长上各有千秋?

三家水电现在总有一家适合你,根据自己喜好选择。