现在让我给你讲一个故事,它将帮助你理解一个企业的内在价值是如何远远超过其账面价值的,我也借此机会能再重温一些美好的回忆。

六十年前,GEICO进入了我的生活,并注定将对它产生巨大的影响。那时我是哥伦比亚大学一名20岁的研究生,之所以去那里是因为我的英雄本·格雷厄姆 (Ben Graham) 在该校教授每周一次的课程。

一天在图书馆,我查看了 Ben 在美国名人录中的条目,发现他是政府雇员保险公司(现称为 GEICO)的董事长。我对保险行业一无所知,也从未听说过这家公司。随后图书管理员指引我找到保险公司年册,在阅读了GEICO那页后,我决定拜访这家公司。那个星期六,我坐上了前往华盛顿的早班火车。

唉,当我到达公司总部时,大楼已经关门了。于是我开始疯狂地敲门,直到最后一位守卫出现了。我问他办公室里有没有人可以和我谈谈,于是他带我去见了洛里默·戴维森(Lorimer Davidson)。

那真是一次幸运的造访,戴维花了四个小时为我耐心地介绍了保险行业和GEICO公司,这也是一段美好友谊的开始。此后不久,我从哥伦比亚大学毕业并成为奥马哈的一名股票推销员。GEICO当然就成了我的主力推荐,这也让我在几十位客户中打开了良好局面。此外,GEICO还大幅提升了我的个人资产 —— 遇到戴维之后不久,我就将9,800美元投资组合中75%的仓位买成了GEICO。(尽管如此,我还是觉得持仓太分散了)

随后,戴维担任了GEICO的CEO,并将公司带到了难以想象的高度。在他退休几年后,GEICO陷入了1970年代中期的困境 —— 股价下跌超过95%。伯克希尔在股票市场购入GEICO约1/3的股份,这部分持仓随着GEICO在后续年间的持续回购上升至50%。伯克希尔公司为这部分GEICO股份支付的总支出为4600万美元。(尽管持股比例很高,但我们始终没有干涉公司的运营)

随后我们在1996年初购买了GEICO剩余的50%股份,这促使 95 岁的戴维制作了一段录像带,为他心爱的GEICO将永久属于伯克希尔公司感到多么高兴(他还开玩笑地总结道,“下次,沃伦,请提前预约”)

在过去的60年里,GEICO发生了很多转变,但其核心目标始终未变 —— 为美国消费者节省大量的车险费用(试试通过电话 1-800-847-7536 或网页 GEICO.com 联系我们)。专注于此目标,GEICO已成长为美国第三大汽车保险公司,拥有8.8%的市场份额。

当Tony Nicely于1993年出任CEO时,GEICO已在2.0%的市场份额水平徘徊了十余年。在Tony的领导下,GEICO成长为一家不同的公司 —— 坚持承保纪律,维持低运营成本,从而走上一条持续增长的道路。

让我们看看Tony的成就:1996年伯克希尔收购GEICO剩余50%股份时支付了23亿美元现金,对应的隐含价值为46亿美元,GEICO当时有形资产总额为19亿美元。隐含价值超出有形资产的部分 —— 27亿美元 —— 就是我们估算GEICO的商誉价值,这种商誉代表了当时在GEICO投保客户的经济价值。1995年,这些客户向GEICO支付了28亿美元保费,我们给公司的估值约为他们每年向公司支付费用的97%(2.7亿除以2.8亿)。按照行业标准,这是一个非常高的估值。但GEICO不是普通保险公司:由于公司能维持低成本,其投保客户能持续为公司带来利润并且异常忠诚。

如今GEICO一年的保费收入达到了143亿美元,并且还在不断增长。然而伯克希尔在账面记录的GEICO公司商誉只有14亿美元,并且无论GEICO公司的价值增加多少,该商誉值都维持不变(根据会计准则,商誉只在经济价值降低时减记,经济价值上升时则不变)。按照我们在1996年收购GEICO时的估值标准(97%的保费),今年GEICO的真实商誉价值应该为140亿美元,并且可以预见其在十年、二十年后会增长至更高。2011年开年,GEICO取得了强劲的涨势,真是个不断收获的礼物。

一个不小的脚注:在托尼的领导下,GEICO成长为美国最大的个人保险机构之一,公司主要向我们的汽车保险客户销售家庭及房屋保险。作为许多非关联险企的代表,我们只需要与客户签署合约,承保风险则由合作方险企承担。2010年,我们售出了769,898份新保单,同比增长34%。该业务一方面为我们带来佣金收入,另一方面则进一步加强了我们与投保客户的联系,有助于我们留住客户。

我们欠Tony和Davy很多(现在想来,还有那位守卫)。

在产品同质化行业的取胜之道是保持成本最低,在业务广泛的车险行业中,GEICO拥有这一宝贵的称号。如前文所述,我们在国民保险公司(National Indemnity,“NICO”)采用的是“不求规模”的策略(在价格竞争激烈时减少出售保险合约),与之不同的是,我们在GEICO则采用坚持不懈脚踏实地的低成本策略(维持低成本运营并扩大规模)。

当汽车在一个世纪前首次出现时,财险行业被高度垄断经营,集中在东北区域的大公司联合约定了保险费率,没人会降价招揽生意。竞争主要围绕着如何获得有影响力的保险经纪人,这导致高昂的渠道佣金,消费者只能为昂贵的保费买单。

1922年,来自伊利诺伊州默纳(Merna, Illinois)的农民乔治·梅切尔(George Mecherle)创立了州立农业保险公司(State Farm)。在保险经纪人导致保费高企的行业背景下,State Farm雇佣了一只“专属”代理团队(而非高佣金率的第三方经纪人),使得其销售成本低于行业竞争对手。凭借其低成本结构,State Farm最终占据了25%的个人财险业务(汽车及房屋),份额远远超过它曾经的强大对手们。成立于1931年的好事达保险公司(Allstate)建立了类似的销售渠道,很快成为仅次于State Farm的个人财险行业第二。资本主义开始发挥它的魔力,低成本企业看起来势不可挡。

但是,一位名叫利奥·古德温(Leo Goodwin)的人想到了一个更高效运作车险企业的办法,并在1936年以20万美元的微薄资金创办了GEICO。古德温的计划是完全取消代理经纪,转而直接与车主打交道。他问自己,既然汽车保险如此必须且昂贵,为何不在销售渠道环节砍掉不必要的费用?他推断,消费者在购买车险时可能需要专业建议,但大多数消费者了解他们需要购买的险种 —— 这是一个强大的洞察。

早期,GEICO将折扣保单通过信件寄给部分政府员工。后来它将重心转移至电话渠道,接待那些通过广播和海报了解到公司产品的消费者。而今,互联网渠道正蓬勃发展。

从1936年到1975年,GEICO从零起步发展到拥有4%的市场份额,成为美国第四大车险公司。在此期间公司实现了出色的业务和利润增长,看上去势不可挡。但是,在我的英雄朋友洛里默·戴维森(Lorimer Davidson)于 1970 年退休后,他的继任者很快就犯了一个巨大的错误 —— 低估了风险减值拨备,管理层预估错了产品成本和定价。到1976年,GEICO已处于倒闭的边缘。

随后加入公司的杰克·伯恩(Jack Byrne)出任CEO,他通过大幅提高产品售价等英勇方式独力拯救了公司。尽管GEICO活了下来,高价保单还是赶走了许多客户,到1980年公司的份额下降到了1.8%。在那之后,GEICO开始尝试不明智的多元化产品线。重心转移阻碍了公司核心业务的成长,到1993年其市场份额仅增长了一点点到1.9%。然后

随后,该公司开始了一些不明智的多元化举措。重点从其非凡的核心业务转移阻碍了 GEICO 的增长,到 1993 年,其市场份额仅增长了一点点,达到 1.9%。直到托尼·奈斯利(Tony Nicely)接任CEO。

托尼带来了巨大的改变:2005年GEICO可能将获得6%的市场份额,而这次的成长是建立在优秀的盈利能力基础上的。事实上,GEICO让所有的相关方都获益:2004年,它为客户节约了10亿美元保费;它为员工发放了1.9亿美元的盈利奖金,相当于工资的24.3%;它的股东 —— 也就是我们 —— 得到了丰厚的财务回报。

好消息接踵而来,1976年新泽西州拒绝了杰克·伯恩调整保费费率的申请,当时他别无选择只能退出该州以及马萨诸塞州市场。这是明智的,留下的话将注定深陷其中。2003年新泽西州重新审视了长期存在的车险市场费率问题,并颁布了遏制欺诈以及为保险公司提供公平竞争环境的法案。新泽西州的保险专员霍莉·巴克 (Holly Bakke) 决意推动这次变革,在她和同事们的努力下,GEICO敲定了重返该州市场的计划,并于8月获得许可。

在那之后,我们收到新泽西州车主的询价远超预期。现在,GEICO服务着14万名新泽西州的客户 —— 约占4%的份额,并为车主们节省大量费用(正如我们在其他州做的)。良好的口碑带来了源源不断的询价电话,和远超全国水平的订单成交率。

当然,我们无法保证能为每一位客户省钱。一些公司使用和我们不同的评级系统,会为某些车主提供比我们更低的费率。但是,我们相信GEICO比其他覆盖全国市场的财险公司更能给出最低的报价。此外,在包括新泽西州的大多数州,伯克希尔股东还能获得8%的折扣。因此,请抽出15分钟的时间试试GEICO.com(或致电 800-847-7536),看看我们是否能帮您省下一大笔钱(当然,这些钱可以用来购买伯克希尔旗下的其他产品)。

你可能会觉得很奇怪,但我保留了1994年至今每一份报税材料的副本,这种做法表明我很早就有自我陶醉的倾向了。回望当时,我在1951年共分四次买入GEICO的股份,最后一次在9月26日。印象中当时是我在向别人推荐GEICO失败后,决定自己吃下这批股份,尽管我已经将50%的个人身价都押在了这只股票上。那年我支付了10,282美元,共增持350股GEICO,到年底这部分资产价值13,125美元,占我个人持仓的65%以上。

GEICO成了我投资生涯的初恋,在这段回忆之旅的另一端,是华盛顿邮报将伯克希尔投资的1,000万美元增值到5亿美元,正是这笔资金支持我后来对GEICO的收购。

可惜的是,我在1952年以15,259美元的价格将GEICO的全部股份出清,买入了西方保险证券公司(Western Insurance Securities)。这次变心部分是因为当时后者的股价相当吸引人,只有大约1倍PE。然而二十年后,我当年售出的那部分GEICO股份价值已达1,300万美元,这教会了我不要随便卖出一家卓越的公司。

1970年代初期,戴维退休后不久,继任的管理层犯了一连串严重的错误 —— 他们低估了理赔成本,为保单定价过低,导致公司濒临倒闭。所幸杰克·伯恩(Jack Byrne)在1976年出任CEO并采取的严厉的补救措施。

基于对杰克的信任和公司原有的竞争实力,伯克希尔在1976年下半年买入了GEICO大量股份,之后又小幅加码。到1980年底,伯克希尔共计投入4,570万美元取得GEICO 33.3%的股份。随后的15年间,由于GEICO公司持续的股份回购,伯克希尔持有的比例上升至50%左右。

1995年,伯克希尔以23亿美元的天价收购GEICO公司流通在外的一半股份。这让我们全资拥有了一家业务优秀, 成长潜力十足的公司。GEICO的成长逻辑和1951年时一样,(不同的是)我们现在还拥有两位卓越的公司管理层:负责保险业务运营的托尼·尼斯利(Tony Nicely)和负责投资业务的路易斯·辛普森(Lou Simpson)。

52岁的托尼已经在GEICO工作了34年,充满智慧、激情、真诚和专注,他是我心中的不二人选。如果我们足够幸运的话,托尼还能至少再为我们经营GEICO 34年。

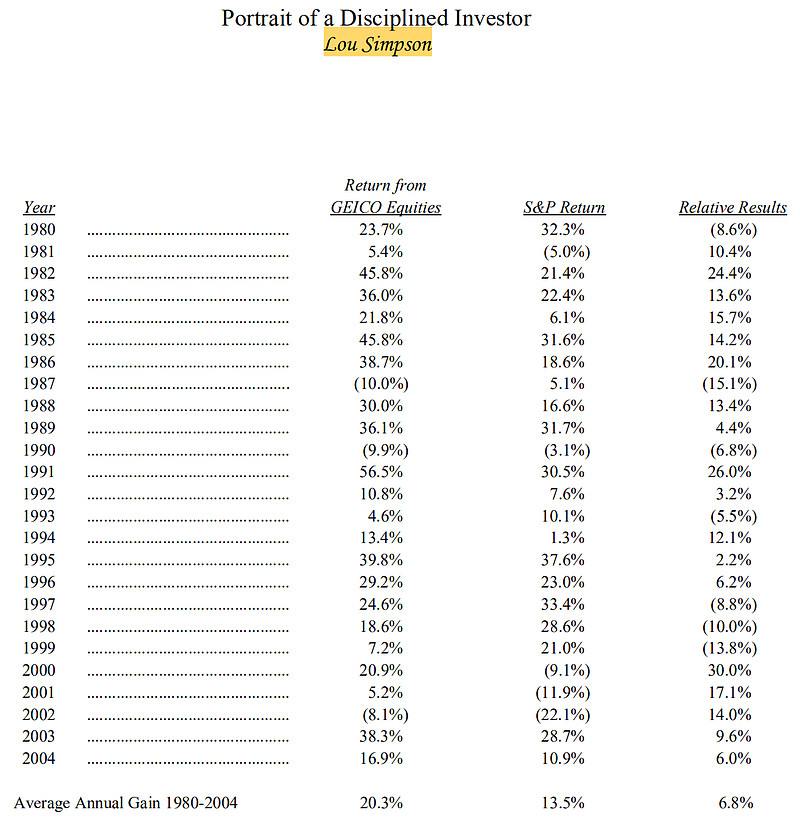

另一方面,路易斯的投资业绩同样出色。1980年至1995年期间,GEICO的投资复合回报率高达22.8%,同期标准普尔指数只有15.7%。路采取和我们在伯克希尔一样保守而集中的投资方式,他将为我们提供巨大的帮助。另外,万一芒格和我遇到突发状况,也有一位杰出的专业人士可以立即接手投资工作。

一如既往地,GEICO将继续吸引和留住优质客户,合理地计提理赔准备,准确地为保单定价。但是,能让公司脱颖而出的关键是其极其的运营成本,几乎没有对手能与之匹敌。

1995年,托尼带领团队将承保损失费进一步压低至保费收入的23.6%,同比又降低了一个百分点。在商业中,我一直在寻找那些不可侵犯的护城河,感谢托尼和他的团队,GEICO的护城河又被加宽了许多。

最后让我为各位介绍一下戴维的近况,高龄93岁的他对我而言亦师亦友,到现在仍密切关注着GEICO的动向。公司现任管理层Jack Byrne、Bill Snyder 和 Tony 有需要时他总会挺身相助。伯克希尔的此次收购将让戴维承担巨额税负,但他依然热情地支持了这笔交易。

自从45年前认识他后,戴维一直是从未让我失望的偶像之一。如果没有他在1951年那个寒冷星期六的慷慨解说,伯克希尔绝不可能有今天的成就。多年来我已不知感谢了他多少回,但今天我依然要代表伯克希尔股东们向他致以深深的感谢。

附1:GEICO为何差点破产

1958年,GEICO公司创始人老莱奥·古德温(Leo Goodwin)退休,并由洛里默·戴维森(Lorimer Davidson)继任,后者在任期间以16%的年复合增速将公司的保费收入从4000万美元增长至2.5亿美元。戴维森于1970年退休,并由拉尔夫·派克(Ralph Peck)接任COO,大卫·劳埃德·克里格(David Lloyd Kreeger)接任董事长及CEO。

1974年,在计算机支持实时调取汽车全美驾驶记录后,克里格领导GEICO公司为全国客户提供车险产品,并一度成为全美第五大车险公司。(在1973-1975经济衰退年份)错误的定价和过快的扩张导致GEICO公司在1975年亏损1.265亿美元,克里格随之退休并担任名誉主席至1979年,派克也在GEICO股价从42美元跌至5美元后离职。

为了防止GEICO倒闭,一个由45家保险公司组成的财团接管了GEICO四分之一的保单,并不得不增发融资(使老股东被稀释)以支付理赔费用。杰克·伯恩(Jack Byrne)1976年出任公司CEO,在他的主导下,GEICO经历了大规模重组:解雇了1,500多名员工,将员工总数减至不到6,400人;关闭23个销售办事处;关停在部分州的业务。伯恩的出任给了巴菲特信心,伯克希尔在几个月内陆续从股票市场上购入了GEICO1/3的股份。在他俩的共同支持下,GEICO公司并花了5年时间才重新恢复财务健康(市场份额由1975年的4%跌至1980年的1.8%,并在该水平徘徊至1993年,直至托尼·奈斯利接任CEO)。

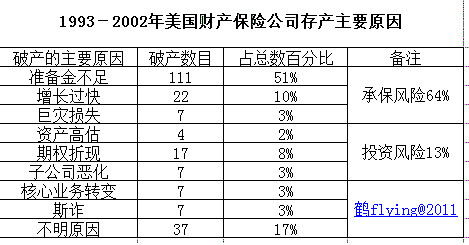

(附:@鹤flying 整理的美国财险公司破产主因)

附2:GEICO的历史业绩

托尼·奈斯利(Tony Nicely)是带领GEICO走上新高度的人。这位传奇CEO在1961年刚满18岁时就加入了公司,并在1993年出任CEO直至2018年退休。基于对托尼的信任,伯克希尔在1995年底收购了GEICO流通在外的50%的股份,顺利将其私有化。

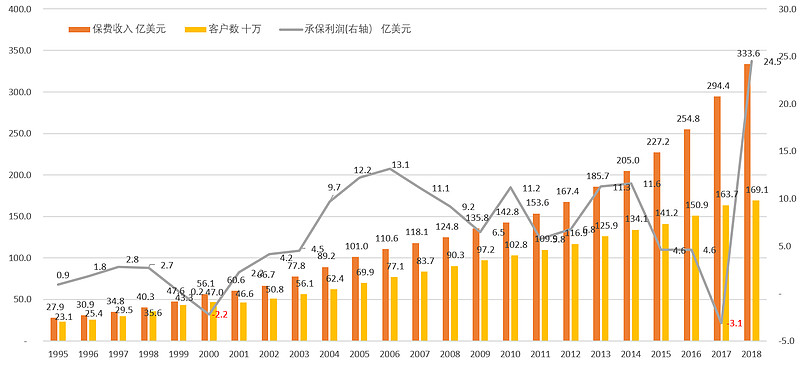

在托尼的领导下,GEICO开启了长达24年的持续增长(1995-2008):保费收入从27.87亿美元增长至333.63亿美元,客户数从231万增长至1690.7万,市场份额从2%出头增长至13.3%,承保利润从9200万美元增长至24.49亿美元(仅有两年为负)。

作为保险公司的两大支柱,经营效率决定了负债端的质量,投资回报则决定了资产端的质量。路易斯·辛普森(Louis Simpson)在1979年至2009年期间负责GEICO公司的投资业务,并在2010年以74岁的高龄退休(巴菲特在2010年的股东信中调侃道这个岁数在伯克希尔只能当实习生)。1980 年至 2004 年期间,路易斯的年化回报为20.3%,同期标准普尔指数的回报率为13.5%,在这25年中共有18年超越指数。

由于路易斯坚持低调的个人风格,巴菲特此后再也没有披露过GEICO的投资业绩。在2010年伯克希尔年报中,巴菲特为路易斯的退休饯行:“路从来都不是一个爱宣传自己的人,披露他的业绩只会让我的表现看起来糟糕。路是一名伟大的投资者,我们会想念他”。

附3:GEICO的生意模式

(1)超低价格:1995年,大约40%的车主可以通过选择GEICO节省车险费用,这与其当时不足3%的市场份额十分不匹配,也预示着公司车险业务巨大的成长空间。1999年,全美最大(市场份额高达19%)的合作社型车险公司State Farm的承保利润率为-18%,GEICO为0.5%;2000年,State Farm的承保利润率位-23%,GEICO仅为-4%。

(2)优质服务:根据保险主管部门的报告,1997年GEICO在其销售保单数最多的纽约地区,客户投诉率位列行业前五公司中最低,该数值仅为其他四家平均值的一半。

(3)客户粘性:1999年,GEICO签约新客户的成本显著低于行业均值,客户续约成本则是全国同行中最低的之一。“竞争对手也许能复制其直销模式,但无法复制其成本结构”。

(4)激励机制:与通过保险代理或经纪人销售方式不同(按单提成),车险直销模式意味着拥有一个较大规模的营销团队。GEICO将一半的奖金用于现有客户保单的留存率和利润率,另一半则用于奖励新签约客户数的增长。1998年,GIECO支付了32.3%的额外工资作为奖金(同行中最高),1999年这一数字是28.4%。

(5)有质量的投入:GEICO在广告投入上十分“激进”,1999年公司投入了保费收入的5.1%用于吸引新客户,平均单个客户的广告费用为147美元,这个数字逐年增加至2009年的330美元。背后的逻辑是一致的:一位忠实的客户会年复一年的缴交1,100美元的车险费用,这个数字还会伴随着时间增长。

2000年,巴菲特总结道:“GEICO仍将是伯克希尔相当重要的组成部分,由于其坚实可靠的低运营成本,它能让许多美国消费者在车险这项昂贵开支上支付最少的费用,同时又享有始终名列行业前茅的优质服务。这种优质的产品价格与服务的组合可以确保公司未来的成长和盈利能力。短短几年内,越来越多的司机客户了解到选择GEICO可以节省下大笔保费,我们将不遗余力地继续宣传这点直到每一位美国人都意识到我们的价值所在。”