作者:余飞

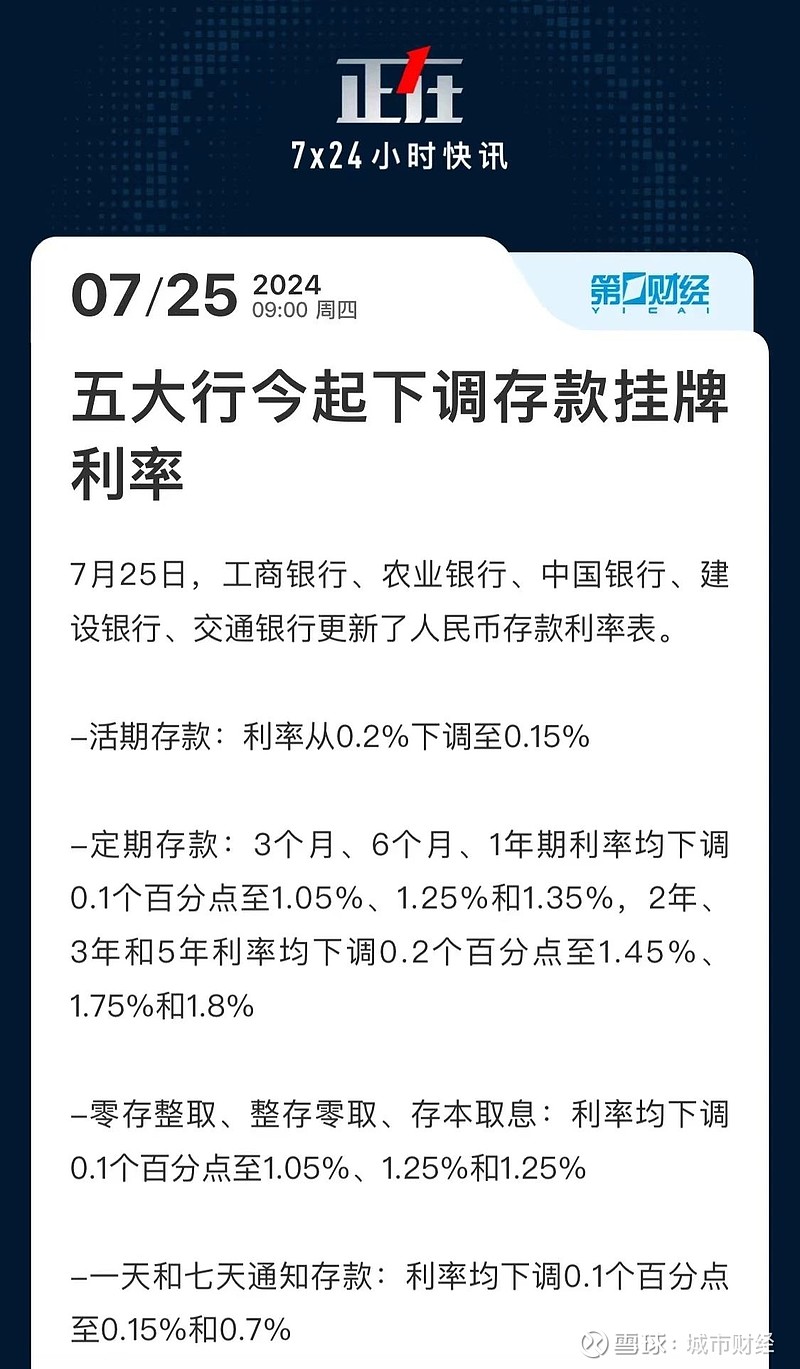

7月25日,国有五大行工农中建交均发布存款降息公告:

活期存款下调0.05个百分点,从之前的0.2%降至0.15%。

一年期、两年期、三年期和五年期人民币定期存款利率至1.35%、1.45%、1.75%、1.8%,此前分别为1.45%、1.65%、1.95%、2.00%。

同时,央行今日进行的2000亿元1年期MLF操作,中标利率为2.30%,此前为2.50%。进行2351亿元7天期逆回购操作,中标利率为1.70%,与此前持平。

一年期MLF利率是政策利率,之前一直都是LPR的锚。

之前一年期MLF利率都是每月15日操作一次,只要它下调,那么每月20日公布的LPR基本就会跟随下调。

6月份,央行行长潘功胜在2024陆家嘴论坛上表示:

未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

这意味着,中期借贷便利(MLF)利率将被拉下王座,而七天逆回购利率将“封神”,未来利率的传导方式是“由短及长”,而不是现在的“由长及短”。

也即,LPR的利率沉浮,不再跟随一年期MLF浮动和浮动,而是跟随7天逆回购利率来操作。

不仅LPR的跟随利率方向有调整,周期也有调整。既然LPR利率跟随了7天期逆回购,而7天期逆回购利率是每周一次,而非像之前一年期MLF的每月一次。

既然LPR的导向利率换成了7天期逆回购,这一次7天期逆回购利率没有变化,意味着LPR也不会有变化。

不过,7月22日公布的LPR已经降息了。一年期LPR与五年期LPR,均下调10个基点。

而今天的国有五大行存款降息,就是对7月22日贷款降息做出的回应。

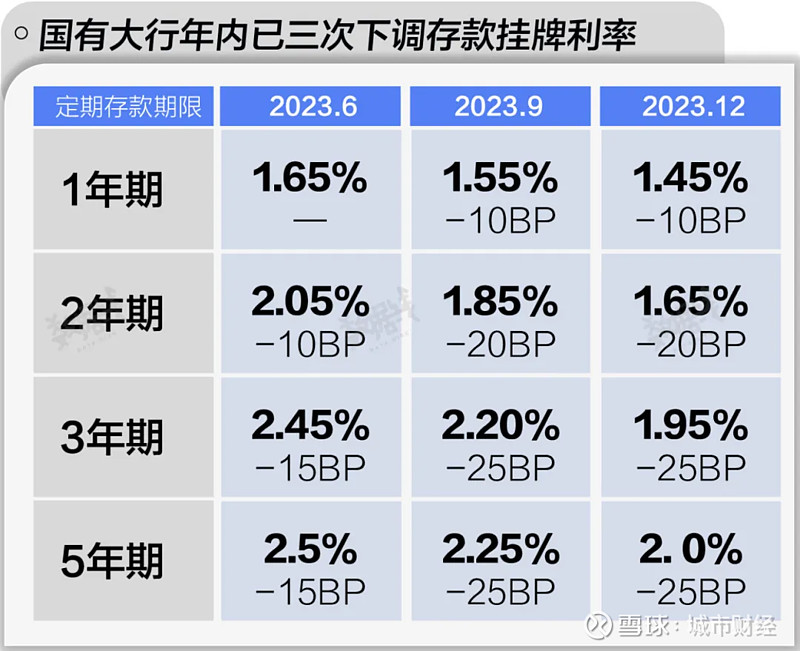

事实上,这两年,存款利率一直在下调。

去年,存款利率就下调了三次,分别是6月份、9月份和12月份。

存款利率,为何不断下调,逻辑有三:

第一,贷款利率不断下调,挤压了银行的净息差。

贷款市场的利率换锚以来,LPR利率一直在不断下调。

2019年,一年期LPR降息了2次,五年期LPR降息了1次。

2020年,一年期与五年期LPR均降息了2次。

2021年,一年期LPR降息1次,五年期没动。

2022年,一年期LPR降息了2次,五年期LPR降息3次。

2023年,一年期LPR降息2次,五年期LPR降息1次。

2024年至今,一年期LPR降息1次,五年期LPR降息2次。

总结一下,2019年至今,一年期LPR共降息10次,贷款利率从4.31%降至如今的3.35%,合计降息96个基点。

五年期LPR共降息9次,贷款利率从4.85%降至3.85%,合计降息100个基点。

银行的主要利润,就是贷款与存款之间的利息差,贷款利率不断下调,为了维护利息差,只能下调存款利率。

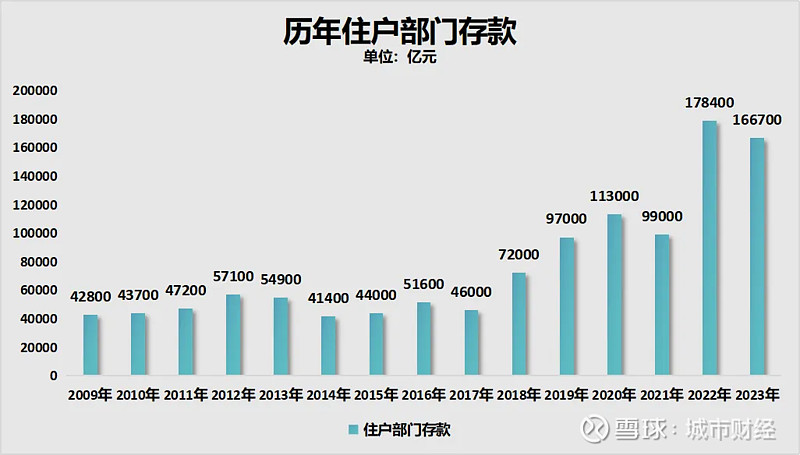

第二,存款不断飙升,而贷款则下降,利润空间进一步被压缩。

过去三年,不确定性充斥之下,叠加房地产行情转变之下的资产荒,让很多手头有闲钱的人不敢乱投资,不敢乱消费,而是疯狂存钱。

有多疯狂?看一组数据就明白了。

根据央行披露的数据显示,2022全年,住户部门存款一口气增加了17.84万亿,是2021年全年的近两倍。

2023年,剧情依旧,住户部门存款增加了16.67亿元,虽然比2021年低了一些,却也是仍是历史第二高。

制图:城市财经;数据:央行

今年上半年,央行披露的数据显示,住户部门存款增加了9万亿元,半年增量依旧接近2021年全年的增量。

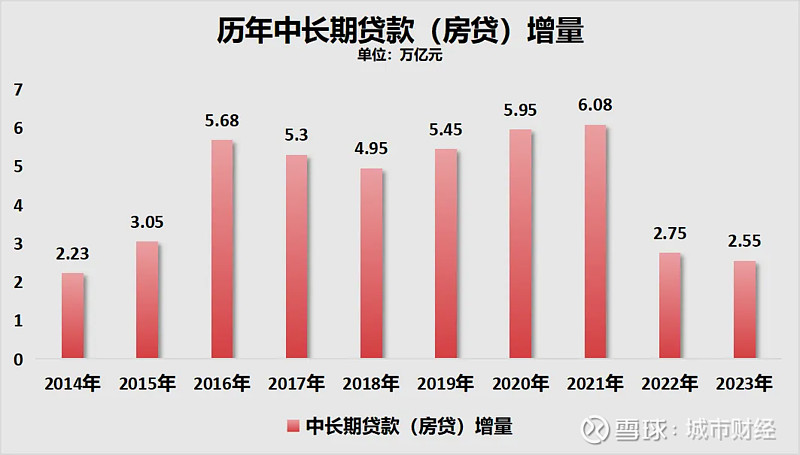

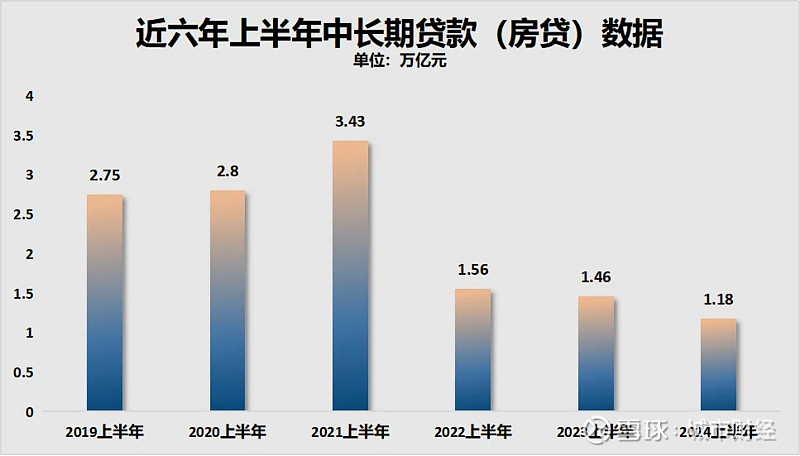

而同期的住户部门中长期贷款增量不断下降,2022年中长期贷款增量降至2.75万亿元,2023年降至2.55万亿元。

制图:城市财经;数据:央行

今年上半年,中长期贷款增量只有1.18万亿,继续创近年来新低。

制图:城市财经;数据:央行

存得多,贷得少,银行的利润空间进一步被压缩,只能通过降低存款利率来降低成本。

第三,促消费。

其逻辑在于,不断下调存款利率,倒逼资金从银行流出,流向消费市场、楼市和股市,以达到提振后三者的目的。

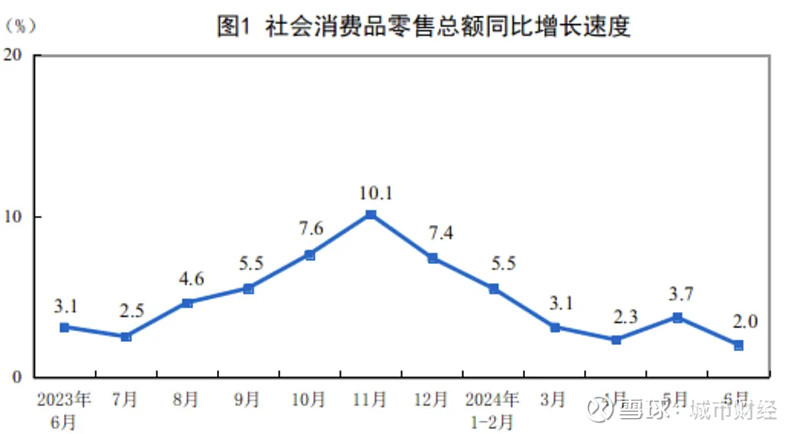

社消增速自去年11月份见顶之后,一路下降,6月份增速只有2%。

这意味着内需仍很疲软。

来源:国家统计局

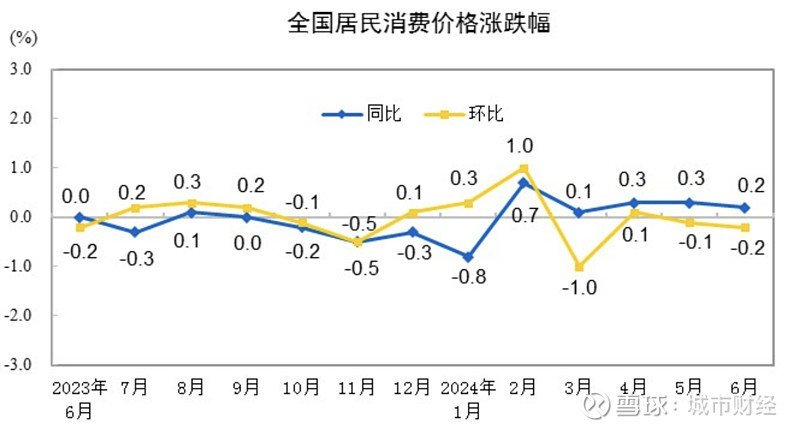

消费市场,仍很冷,过去两年的CPI走势,一目了然。

来源:国家统计局

一个社会如果消费乏力,东西卖不出去,那工厂就转不动,生产的东西卖不出去,工业就会受阻。

而消费又是拉动经济增长的重要动力。

上半年,最终消费支出、资本形成总额、货物和服务净出口对经济增长贡献率分别为60.5%、25.6%和13.9%,拉动GDP增长3.0个、1.3个和0.7个百分点。

投资在持续疲软,出口受外部环境影响,可控性比较弱。所以,只有增强消费的确定性,才能增强经济增长和就业增长的确定性。

但是,从成效上来看,并不明显。这两年存款利率一直在降,各种促消费的政策也在不断发布,但社消增速并没有出现强有力的反弹。

可见,捂紧腰包,仍是当下大家的共同认知。

知乎上,最近一篇帖子很火。这篇帖子用揶揄的方式介绍了当下普通人面对收入不确定性采取的应对方法。

比如,有人说去年被裁员,虽然有存款,但不敢乱花钱,出门不敢开车,更不敢打车,能步行不坐公交,能坐公交不坐地铁,一切以省钱为第一原则。而且不敢点外卖。不知不觉间自己的“脂肪肝”自愈了。

有人说,他已经开始写“好评返现”了。有人说,喝饮料都开始扫盖了。还有人说,都学会理发了。

相比于自怨自艾,这种自我调侃的方式,或许更能释放压抑在心中的不畅。