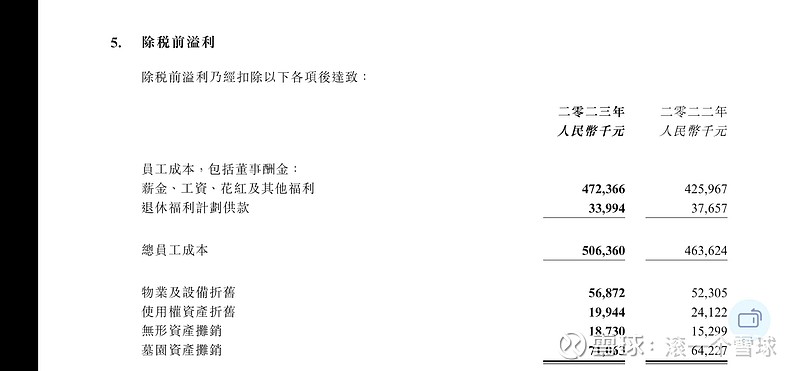

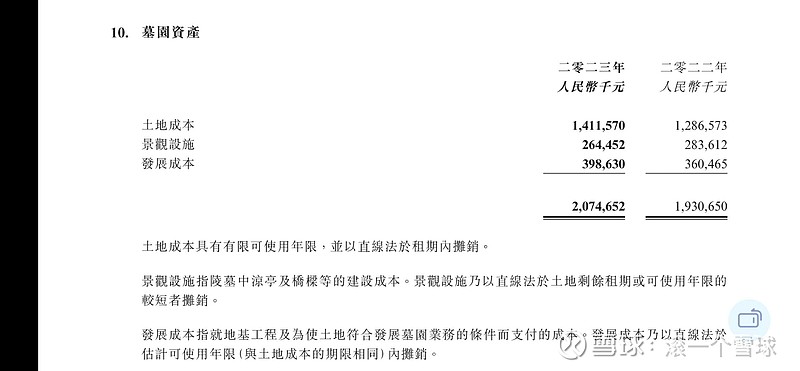

和广播电视执照类似的墓园土地使用权也有这个特点,这部分资产不但不会随时间发生减损,反而会随时间不断增值。所以,福寿园每年发生的无形资产和墓园资产摊销是不必要的,应该在计算当年利润时加回,这也是福寿园现金流好于利润的原因之一。

| 发布于: | Android | 转发:5 | 回复:15 | 喜欢:11 |

到现在,我还没弄清福寿园短期贷的两个亿是干嘛的。公司也没说明。所以先减仓再说。

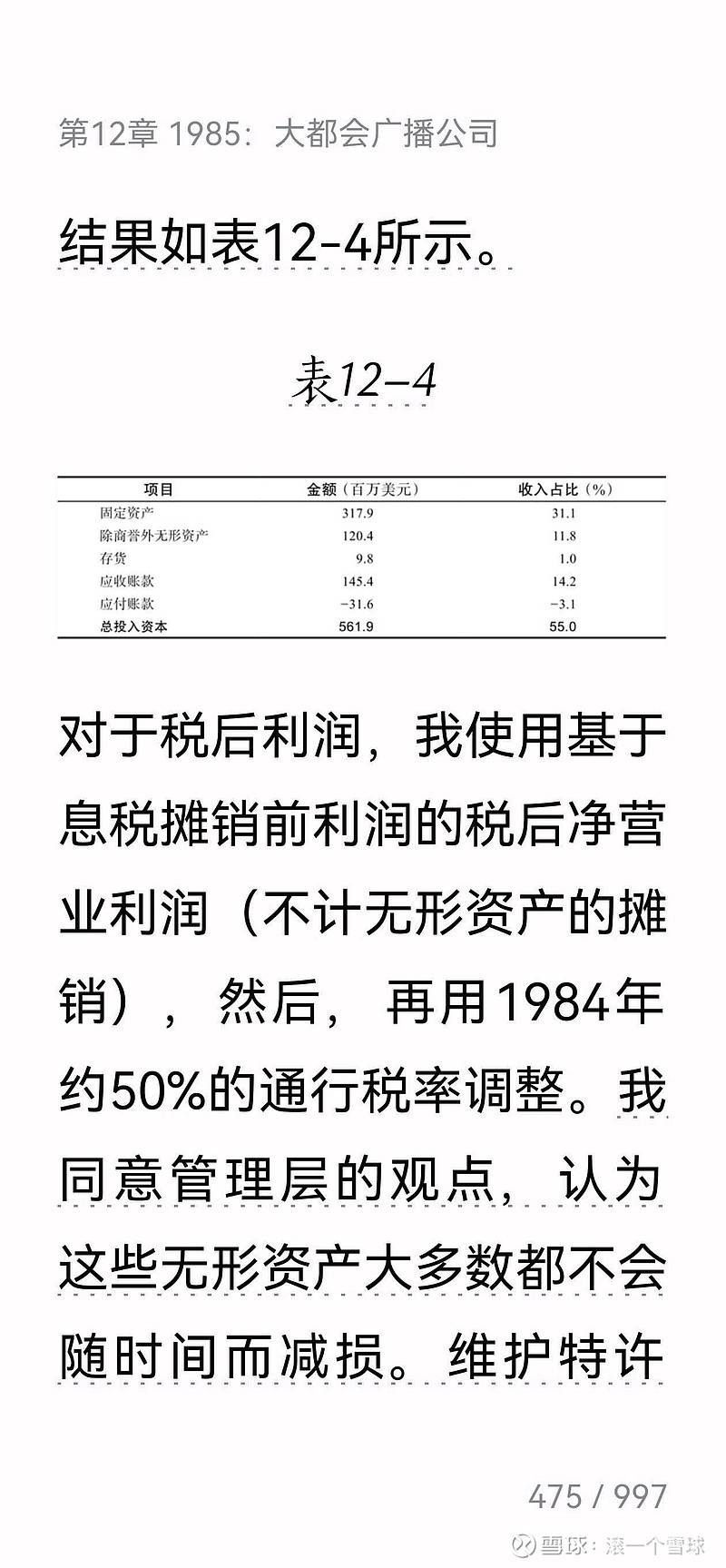

今天在读《巴菲特的估值逻辑》的时候,看到这段关于大都会广播公司的无形资产摊销问题时,老巴是不认可这种摊销方法的,最后在评估公司的投资价值时是采用息税摊销前的税后净利润来估算的。

和广播电视执照类似的墓园土地使用权也有这个特点,这部分资产不但不会随时间发生减损,反而会随时间不断增值。所以,福寿园每年发生的无形资产和墓园资产摊销是不必要的,应该在计算当年利润时加回,这也是福寿园现金流好于利润的原因之一。

水电高速的固定资产折旧同理啊,但估值还是取保守数值好,现金流折现时候折旧摊销本来就要加回的

非常好的思维视角,学习了。现金流量表,粗看,每年现金比净利润大约多出2-3亿元,不考虑并购,后期资本开支这笔现金足够用了,越到后期,使用消耗的可能性越小,比长江电力的折旧摊销额更有价值。

还有一点,2023年营收增加了4.5亿,不算折旧和摊销,经营开支才增加了1个亿,除税前利润增加了3.4亿。固定的支出去除后,增加的营收中竟然有80%成为除税前利润。

持有一个股票不能被缺点蒙蔽,这个公司必须提高未分配利润和账面现金的利用率,不然ROE和ROA是不合格的

转发学习

多谢分享