你以为他只是物管股?那么洗洗睡吧。

这周,港股打新市场四大天王登场,资金要如何安放才能效率最高?一看公司,二赌市场。谁会是被看走眼的黑马?蓝月亮与 京东健康已经聊过,有兴趣可出门左转。参考“京东健康-剑出鞘,恩怨了”及“蓝月亮产品单一?这正是我们推荐的理由”。 $恒大物业(06666)$ 是唯一一支能同时出现在财经版头条与娱乐版头条的新股,也具备黑马潜质。今天聊聊,被好多人低估的华润万象生活。

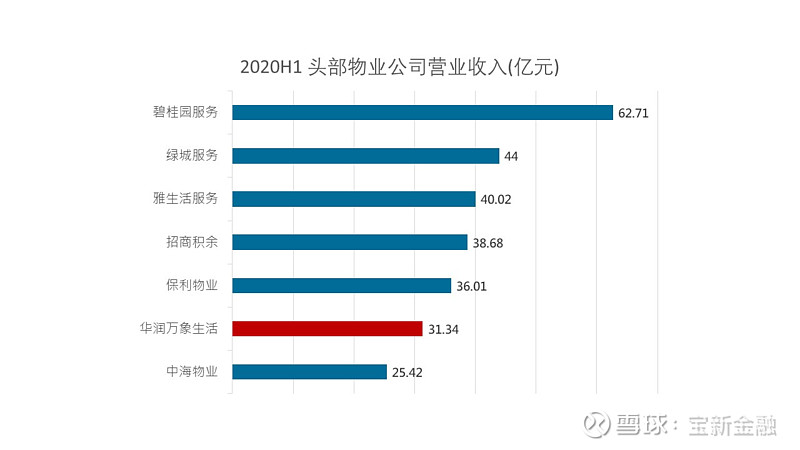

从物管股角度看, $华润万象生活(01209)$ 的表现中规中矩,按2020年上半年中国所有已上市物管公司收入计算,华润万象排名第六,位列第一梯队。但31.3亿的收入规模离前五名还有很大距离。毛利率较低更是一大软肋。2019年整体毛利率在16.1%,2020年上半年在24.1%,横向对比下,宝龙商业2020年上半年的毛利率是29.3%,同期雅生活是31.9%,永升是30.7%。

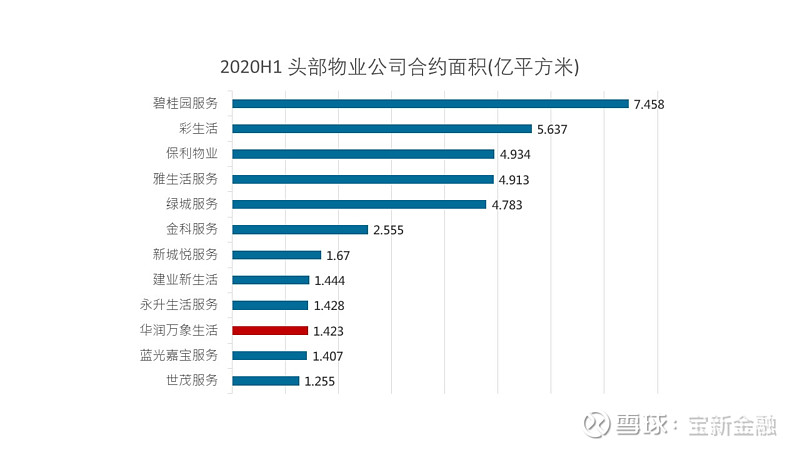

看未来,华润万象被说得好像没有未来。论合约面积,目前是1.4亿平方米,合约面积/在管面积比率只有1.3倍,相比同行只属中间水平。那么未来发展动力在哪?

别人笑他不一样,他笑别人都一样。

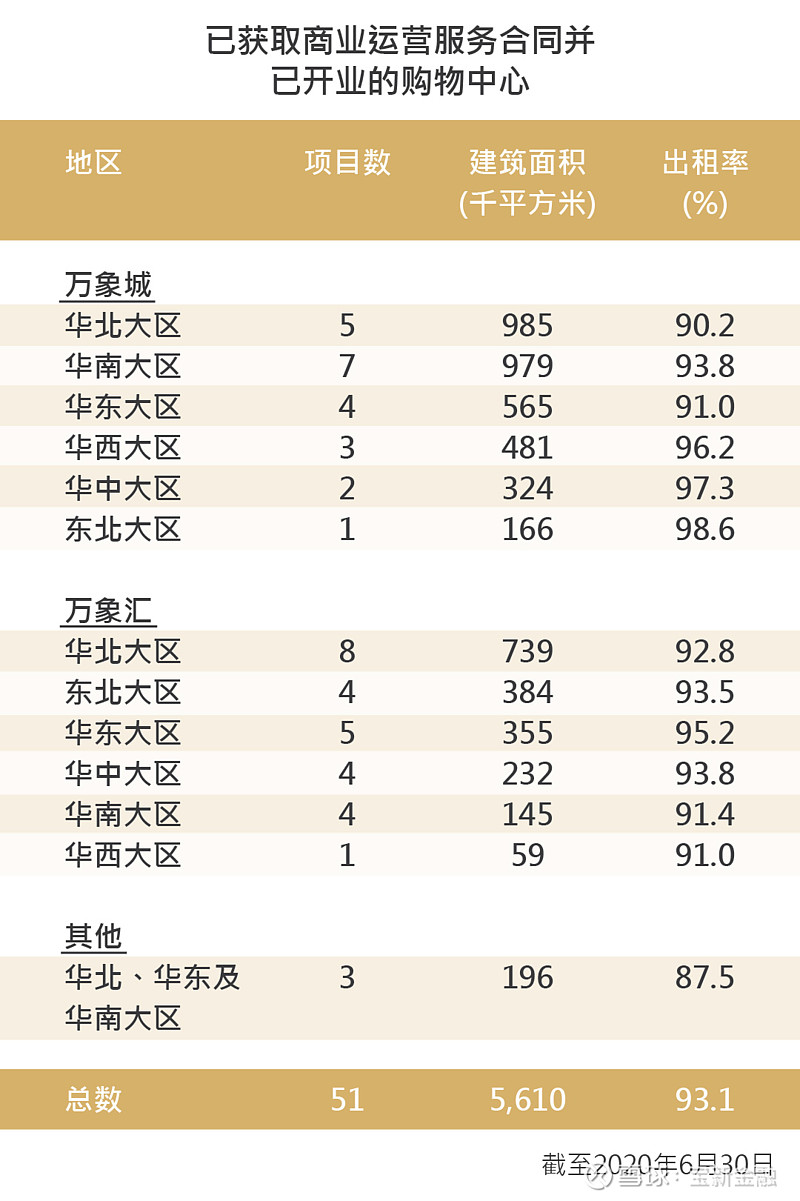

当别的物管公司都在规模上夺路狂奔,只有华润万象在商场领域精雕细琢。目前,华润万象已发展成中国最优秀的商场运营商。他在全国35个城市拥有51个中高端购物中心。其中76%的商业物业位于一二线城市。过去两年,每年都有一百多万平方米的商场交付使用,未来也将稳定增加供应。或许这百万平米级别的商场,放在华润万象亿级总物管面积中并不起眼,但收益是真香。2017年至2019年,商业运营及物业管理服务的收入分别为10.29亿元、16.68亿元、23.97亿元,占比从32.9%上升至40.8%。截至2020年6月30日止六个月,购物中心商业运营服务的毛利率为55.9%,贡献了近3亿元的收入。

人生不止眼前的苟且,还有诗和远方购物街

这几年大型商场一直在思考一个问题,人为什么要出门?如果逛街只为购物,那淘宝甩出商场几条街。但华润的万象城开了个脑洞,把自己塑造成网红打卡景点。你以为万象城的诚品书店只是买书的地方?错了,这是一趟沉浸式的阅读之旅。你以为新年倒数钟,圣诞许愿树只是个漂亮摆设?错了,这是生活需要的仪式感。你以为网红奶茶店门口,顾客排队一小时买的是奶茶?错了,这买的是景区门票。承认吧,很多时候,我们并不是真的爱远方,我们只是讨厌苟且。 我们也不是真的爱诗歌,我们爱的是诗意。万象城,让出门变成了寻找意义与逃离当下之旅。华润万象正在用独特的方式蚕食着 $阿里巴巴-SW(09988)$ ,京东的蛋糕。

手中无剑,怎保护你?手中有剑,怎抱紧你?

我们再看回华润万象生活的低毛利率,这本是物管股的两难之选。利润高了,对不起租户,利润低了,对不起股东。但如果换个角度,把华润万象看成商场向住宅溢出品牌,住宅向商场供应人流的双循环。那么毛利率就不如协同效应重要了,重点是把蛋糕做大。所以华润万象住宅物业管理服务来自第三方收入的占比大,应该当成利好来解读。根据招股书,过去3年第三方收入均占7成以上,今年上半年占比更增至8成,录得13.5亿元。写字楼方面,华润万象更是充分利用了购物中心的人流及地理位置的优势,以高于均价30%的价格实现了80-90%的高出租率。

至于前文提及的储备面积不高,投资者也不用太担心。论拿地能力,多说无益,他是国企。论商业拓展,华润万象正在用“万象”品牌攻城略地。

承诺之后,才是承诺的开始。

包干制是物管公司利润的天花板。严格来说,物管公司与租户的互动从收钱的那刻就结束了。接下来物管公司考虑的是:怎样用最低的成本达到合同的效果。但2020年开始,华润万象从包干制转型至酬金制。上半年是购物中心,营业收入5%(max)加上营业利润10%(max)。下半年是写字楼。酬金比例均远高于市场平均水平。承诺之后,才是承诺的开始。更好的服务,意味着更高的收益,双赢。当然,别的物管公司也偏爱酬金制。可惜,他们并未有像华润万象般庞大又具备粘性的会员体系,所以话语权不够。华润万象的会员体系简直是致敬沃尔玛与亚马逊。住宅端拥有79万会员的“悦家”,人均年消费超2万人民币。写字楼端拥有6万“Officeasy”高端用户。商场端更是拥有1000万“一点万象”会员。会员可在全国享受一致的积分与优惠,商家可发布促销及活动。各种物联网的新技术,如找店导航,寻车缴费等更是优化了购物体验。

对标宝龙商业,今年涨的最好的物管股。

目前全国有5000多个购物中心,而且每年还将有500个新的购物中心落成。部分城市的购物中心已供大于求。在此背景下,拥有品牌效应的万象城优势明显。

论商业模式,华润万象可对标宝龙商业。商场领域,华润万象起步就与世界同步。或许受到希尔顿酒店品牌扩张的启发,华润万象未来将以轻资产模式实现品牌输出与管理输出。让收益最大程度挂钩经营成果。相信未来几年华润万象可继续做大服务平台,拓展服务范围,维持着商业物管50%+的毛利率高举高打。

最后,物管股的低迷对价值投资者来说是个好消息。华润万象的定价预计有所克制。这意味着你能用更低的价格拿到不错的标的。面对利润稳定的增长,只要估值不变,价值回归只是时间问题。

@蛋卷基金 @今日话题 网页链接{#港股打新#} 网页链接{#华润置地#}

证悟君