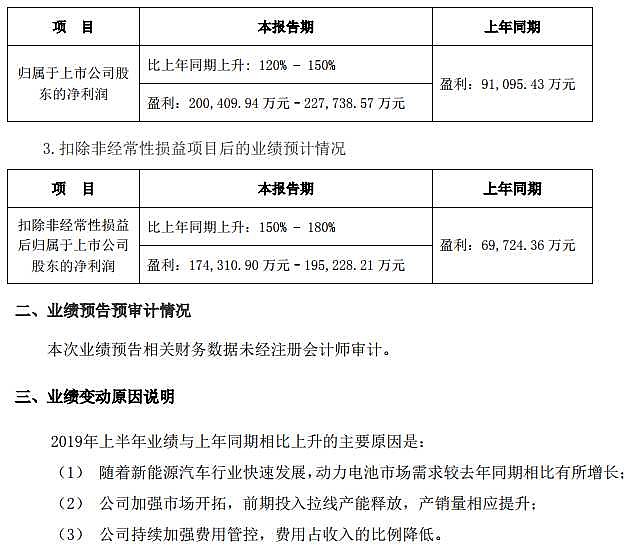

$宁德时代(SZ300750)$ 7月12日晚间披露业绩预告,预计今年上半年净利润20.04亿元-22.77亿元,同比增长120%-150%。

宁德时代作为国内电池龙头,巨无霸体量仍然能有这么高的增速,实属难得,主要应该是受益于新能源汽车的迅猛发展。但新能源汽车是刚开始?还是短期刺激已经过猛?宁德时代享受行业红利能维持多久?宁德时代能否支撑现在的估值?

| 发布于: 修改于: | Android | 转发:64 | 回复:131 | 喜欢:33 |

$宁德时代(SZ300750)$ 7月12日晚间披露业绩预告,预计今年上半年净利润20.04亿元-22.77亿元,同比增长120%-150%。

宁德时代作为国内电池龙头,巨无霸体量仍然能有这么高的增速,实属难得,主要应该是受益于新能源汽车的迅猛发展。但新能源汽车是刚开始?还是短期刺激已经过猛?宁德时代享受行业红利能维持多久?宁德时代能否支撑现在的估值?

上市不满一周岁的次新股,而且还是很新的那个。不管业绩怎么飙,以我的投资理念,等扛过10年上升经营再分析企业经营。投资以稳健为主,投资在经营数据不足,在A股打滚不满10年的公司,都是高风险。

伊利碰到过三聚菁胺,茅台碰到过塑化剂,宁德时代会不会也碰到个啥?811?

固态电池有没有好消息呀?

新能源汽车已经开始了,从街上汽车偶尔自燃就可以看出来这个技术越来越成熟了,因为在实验室里出现自燃是不会让大众知道的。

按照各大车企电动车的上市计划,完全可以的。宁德时代还是储能的龙头。

比亚迪上半年业绩增长220%--244%

这么说吧,无论估值有多高,只要是PEG能够维持在1附近,就意味着成长与估值是匹配的。

但这里面你要考虑那些利润动辄翻倍增长,估值维持在高位的公司,它们的高成长是否能够一直这样维持下去?

如果有一天被事实证明不能,那么戴维斯双杀就来了。

补贴退坡,新能源车的增速会大幅度放缓,感觉这是一个增速高点

1 规模优势就是巨大的固定资产投资,如果产能利用率下来就是大包袱。核心还是看电动车是不是真正的市场需求。观察点,看一下非限购,非运营的需求有多少

2 技术领不领先,仁者见仁。我不觉得大干快上高能量密度的电芯就是领先。规模越大,意味着出质量问题的概率也高。评价的纬度还有寿命,安全性。特别是车用电池八年质保,赚不赚钱,要后面才看得出来

3 最近蔚来和吉利都有用catl电芯起火的事故,原因有很多,谁也不愿背锅。当然现在是catl强势,把责任推给oem,但以后呢?假如再多两家相同的例子,证明是模组的批次问题,那又该如何呢?

4 日韩企业进来的最大问题是,建立了正常的市场供求关系,会带来充分竞争(以前受白名单限制,好电芯车厂没得选)。现在长城的毛利都不到20,车厂会让你这么舒服吗?我看catl的毛利也会慢慢下降

5 如果新能源市场依旧高速增长,catl的巨大产能就是他的优势,而且会越来越大。但如果市场转冷,这么多固定资产投资,就是大包袱,况且电芯的工艺,还在不断改进中

问大佬们一个问题,宁德时代的业绩好,其中锂电池占比是上升了?还是除了锂电池外的电池市场放量?对于锂矿和钴这几年原材料的价格持续下降是不是,成本上的降低和规模扩大带来的利润大涨呢?如何看待锂电池锂矿的现状和未来1年走势,如何看待氢能源和混合动力等,谢谢大佬们

估值太高

1200亿差不多