怎么样,加息加得大家都心旷神怡吧,如果有机会回到一年前,你会怎么应对加息?

一、卖掉股票,空仓,甚至做空?

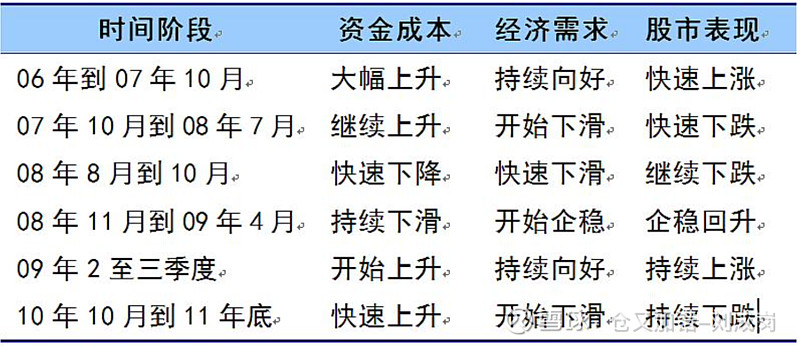

然而,申万研究的报告显示,加息股市不一定会跌,降息股市也不一定会涨。

@郭荆璞 也用统计数据告诉你,把投资构筑在“利率与PE负相关”这样虚幻假设之上,是非常危险 。

二、买股票就是买公司并给予足够的折现率

巴菲特:在1992年的年度报告中,我们讨论了很多这方面的问题。但任何资产的内在价值,本质上,是所有未来现金流入或流出以适当的利率进行折现的现值。查理和我认为,我们根本不知道未来的现金流到底会是什么样子。如果我们一点也不知道未来的现金流会是什么样子,我们现在也不会知道它的内在价值是多少。

这段话有两层含义:资产的内在价值是未来现金流折现;未来现金流是很难预测的。

很难预测的部分我们可以先放到一边,只讨论一种情况:一家我们非常看好的公司,该以什么折现率买入。

下表清楚地显示,不同折现率最后计算出来的资产内在价值是差异巨大的,这是其一。

其二,折现率本质上是资金的机会成本,也是预期收益率,换句话说,低于某一折现率就不应该买入该资产。

第三,如果前提是买股票就是买公司的话,在未来现金流确定的情况下,折现率就是持有这只股票的收益率,无论加息还是降息。当然,我们前面说了“未来现金流是很难预测的”,在同等“很难预测”的情况下,15%折现率买入某只股票,收益率就是比5%折现率买入某只股票高。

所以,买入一只股票,仅仅是“比现金存在银行要好一点点”是不够的,就像这段时间,加息后银行存款利息高了,仅仅是“比现金存在银行要好一点点”,现在岂不是变成了不如银行存款了?

我一直以来在雪球上宣传的观点是:给足折现率,无视无风险利率。正是为了应对今天的情形。

当然,DCF思维的前提是“买股票就是买公司”,即:买了这只股票,这家公司未来现金流都会按股权比例分给我们。满足这个前提的公司很少。不过即使用其他思维来指导买股票,给足买入折扣——类似高折现率——也还是能面对加息风轻云淡。

三、避免发债经营的公司

加息将大大增加这类公司的经营成本,吃掉利润,陷于亏损,如果是短期的陷于亏损并不可怕(见五),可怕的是这类公司面临加息时有很大一部分将陷入破产倒闭的困境。

四、避免发债回购的公司

美股有一类这种股票,发债回购搞到净资产都是负的,前些年很受市场欢迎,因为“热心回报股东”嘛,这类公司的企业文化第一条一定是“股东第一”。可惜加息将大大增加回购的成本,在高利率环境下,这是不可持续的。

五、加息对优秀公司的影响

无负债经营,Net debt为负(即Net cash为正)的公司,加息对其的影响几乎没有,真正的影响来自经济环境,上面申万研究的报告已经显示了,经济好坏跟利率也并非是负相关的。即使我们认为加息影响了经济,或者反过来,因为经济不好才加息,短期的影响对DCF结果也很小,如下表所示:

假设公司连续2年面临经营逆风,在第4年和第5年令其现金流比正常年份少50%:

EV只减少6.4%。

宏观无法预测,只能主动适应。如果有机会回到一年前,你会怎么应对加息?学废了吗?

全部讨论

只能说明你书本知识学的好,会搭模型,实战中说好听点DCF预测代表认知,不好听点就是拍脑袋。参与市场是为了让自己赚钱,买了赚不到钱,公司再好,买了赚不到钱有啥意义。

我要是一年前知道real yield能从-1%到现在1.5%还没打住,早就三倍空进去了,还当什么夹头

我们可以观察这个市场中亏损的人他们绝大部分时间都在做什么?是的,大多数亏损的交易员会一直在这个市场中杀进杀出,频繁交易。

一张厕所纸用到的只有10%,剩下的90%是为了手不碰到屎。

学会空仓等待,我们就可以战胜这个市场绝大多数人

围绕这个问题,我们谈几点:

第一,为什么频繁交易是导致亏损的最大原因?

第二,减少出手后带来的效益如何?

第三,空仓时,你已经开始交易。

频繁交易的根源是什么?

因为心中有贪欲,可能是被生活所迫,可能是负债累累,可能是利欲熏心,希望在这个市场中快速的获利。在看到行情上涨时,迫不及待追高,看到行情下跌时,毫不犹豫追空。被行情牵动着每根神经,可以忍受着自己的每笔止损,但是不能容忍自己错过行情。

可悲的不是不懂得这些道理,而是懂了这些道理后,依然无法控制自己下单,当看到k线上涨,被荷尔蒙瞬间上脑后,单子就已经下进去了。

在交易中管不住手,不是手的问题,而是脑的问题,是贪婪所致。

前几天有个粉丝朋友找我聊天,他说对交易,悟道后就没有那么难,我所持的观点却恰恰相反,悟道后,才深知做好交易还有很长的路要走。

阳明先生说知行合一,悟道只是知道,知道从未代表能够做到,纸上得来终觉浅,绝知此事要躬行。实践是检验真理的唯一标准。

其次,频繁交易为何会导致亏损?

第一,投机市场多数是个负和游戏,因为有手续费的存在,频繁交易会导致你的交易成本激增。

第二,频繁交易会的人往往是无法鉴别趋势的,一会看空,一会看多。在市场中摇摆不定。自己失去了节奏,被行情牵着鼻子走。不要小瞧了这句话,nba的运动员,如果失去了节奏,那么会导致投篮接连不进,对于交易也是如此,行情只有走到你熟悉的策略时,你才会开仓,其他的时间都是等待,这样行情就落到你的节奏里来了。

减少出手后带来的收益是怎样的?

交易如钓鱼,对于钓鱼的人来说,只做四件事。

第一,看天气,看时辰,看地形,选钓位。

第二,撒饵料,上饵料。

第三,等待鱼儿上钩

第四,鱼上钩后收杆。

等待是整个钓鱼环节中,时间最长的环节。

在交易中,也是如此,我们需要先确定我们的手法、策略、形态、进场条件。然后在盘中等待即可。

巴菲特把古巴股票装裱好挂在办公室,我想我也应该把A4装裱好

郭荆璞这个统计周期有很大问题,在他十年周期统计下,相关性很弱是事实。但在1年这种更具操作可行性的周期下,美股和利率两者的强相关性毋庸置疑。说白了,用宏观策略的谁会用十年长周期?中途账户都归零几次了吧?而你这个申万的统计针对的癌股,癌股基本和放水极强相关,和美股不是一回事。

所以,有时一些缺乏细节支持的论据看似无比正确,其实南辕北辙。

就跟说股票长期收益率高于其他资产一样。这个仅仅适用美股,其他阿猫阿狗,包括日德法股票哪里能跑过通胀。

1.市场中绝大部分人是对边际变化进行交易,真正做长期投资的人极少。DCF的理念是长期投资。

2.长期投资需要很多年的经验和磨练,否则即使打算做长期投资,一经历市场波动就会怀疑自己,恐惧,心态崩。

3.《大学》里讲知止而后能定,定而后能静,静而后能安,安而后能虑,虑而后能得。首先要“知止”。在市场波动、信息噪音中做到知止,这需要长期的磨砺。

从不确定性中寻找确定性——继续持有小米集团$小米集团-W(01810)$

今天最后一天,做空力量还是那么强,可见大家信心的崩溃,不是靠喊口号就能修复的了。

本来还期待该走的都离场了,今日能收个十字星或者小阳线,要不是银行,医药护盘,三千点都保不住。

看来节后,破3000千就是时间问题了,每天不是创新低,就是拿大白马祭旗,重创价值投资派。

市场能留下,胜出的只有趋势投机派,因为早就离场吃瓜看戏了。

当下的市场,有阳线,有反弹,高抛就是最正确的选择,没有什么卖飞的后悔。只有及时卖出的庆幸。

大跌趋势之下,什么信心,锅运,都是不堪一击的。信任本作的,应该是庆幸的,也是幸运的,因为本作一直都在让你空仓或者轻仓,多头不放量站上5日均线,不入场,能贯彻执行的,必然规避了本次的杀跌调整。

仓老师说的“无视无风险收益率”的观点,有待商榷。

我们在谈估值时,一个很重要的锚就是无风险收益率。原因很简单,因为资本永不眠。假设在相似的外部条件下,A银行发行一个票面利率5%的债券面值100。同时,发行一个利率7%的债券,其交易价格会很快被打到101.9附近,使其收益率接近5%。回到资本市场,股票折现率的确定,就是基于无风险收益率+风险溢价。而风险溢价,反应了两个方面,一是股票相对于债券的不确定性。二是投资者的机会成本。所以,无风险收益率决定了折现率的下限