以前我发过这么一个对比:

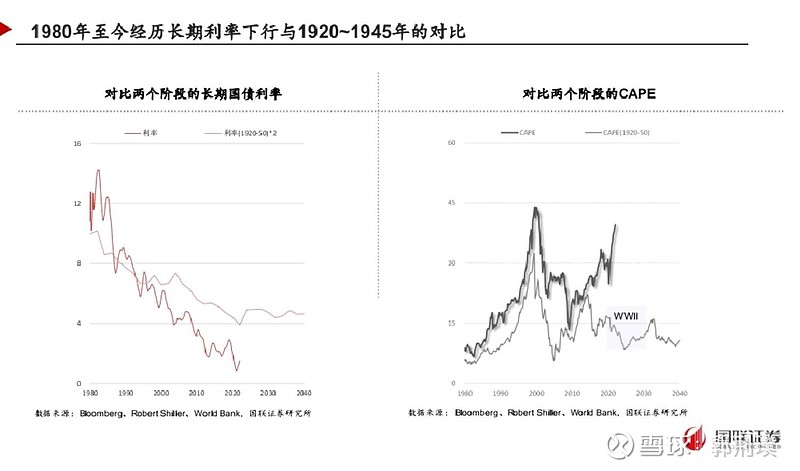

左边是1920-40和1980-2021年利率持续下行的对比(时间轴是不一样的);右边是同时段的CAPE(席勒的调整PE,即股价÷10年平均EPS,他用的是回溯出来的$标普500指数(.INX)$ )。

可以看到在利率的持续下行当中,前一半时间(1920-30和1980-2000),PE是上行的,也就是说利率与PE负相关,但后一半(1930-40,2000-21),利率与PE的关系变得非常复杂。可以说,利率与PE之间的负相关关系是非常不稳定的。

我们在20年的报告中细致分析了1920-2020年100年间美国股市在8个利率10年连续趋势中的表现,得出结论是只有一半的情况下利率与PE呈现负相关关系,而且在50、60年代还出现过长达10年的正相关。

需要多说一句,我们讨论的是整体市场估值水平的连续变化,因而这种变化是不能用企业经营、行业属性、管理层风险等个别性质加以解释的。

把投资构筑在“利率与PE负相关”这样虚幻假设之上,是非常危险。

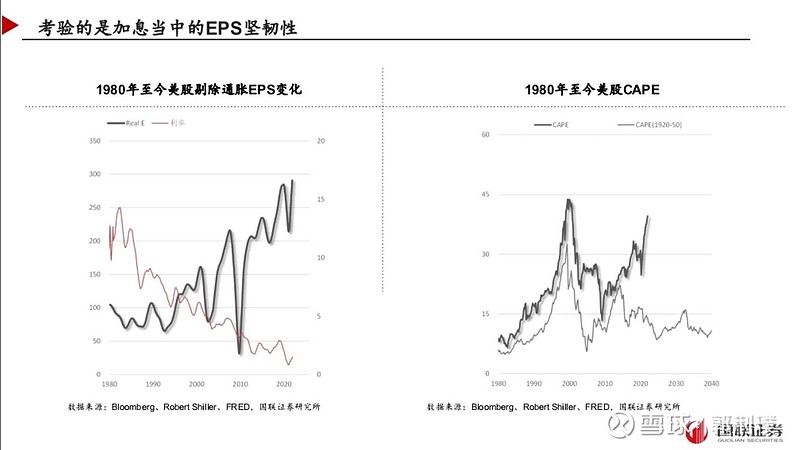

我们还讨论过过去10年驱动美国股市持续新高的主要因素,可以看到过去四五年主要的驱动力量已经不是利润的增长而是PE的上升了。这也是为什么我在雪球多次表达对$苹果(AAPL)$ 10年间(营业)利润上升一倍但股价涨10倍的疑虑。不过买苹果的人还是赚了大钱的,恭喜你们,但伟大的投资收益未必来自于伟大的企业,对吧?

具体细节我有时间再贴吧,祝大家节日愉快花好月圆。

#这次不一样#

PS. 有件事很有意思,站在1930年和2000年,没有人知道利率下行的大趋势刚好走完一半,但恰恰是这个中间点,PE发生了转折,也许这不是一个巧合呢?当时到底发生了什么,这很有趣。

全部讨论

猜利率是白费劲,猜估值更是白日梦,还要猜它们之间的关系,只能看后视镜了。

PE不是和利率负相关,而是和其他投资的机会成本负相关。机会成本高,PE就会下降以补偿过高的机会成本;其他机会成本低,PE就会上行,以回馈股票投资

你这对比国错了吧? 我觉得和日本对比才最像…… 比如日本的房地产崩溃、宅一代、老年破产…… 很贴合当下,日本的股市很适合拿来参考

我觉得吧,凡是和价格P有关的指标,是没法真正的讲什么投资道理和逻辑的。去市场游泳以前啊,有很重要一点,要接受一个基本的设定,P是可以涨到任意高的价格,也可以跌到任意低的价格(甚至为负)。在这个基础上,我们可以去讨论一些所谓规律,但是绝大多数规律都是有限样板空间内的统计现象,聪明的可以去适度的用这些规律。至于PE和利率,我个人以为,最好不要去找关系,也许能找到一些数据上的相关性,但是PE和利率上的逻辑联系是很难的。PE是一个长久期的、E不确定的、隐含风险、实际现金流更加未知的利率,而所谓的利率不过是短期视角交易化的长久期无风险的东西。PE除了后三者问题外,同样有利率本身被扭曲的问题。这些问题的叠加,你还不如不去看它,其实做投资未必需要PE中枢的,放弃这个设定更好,这是真正可以用剃刀剃掉的东西。

郭博,下面这个图我一直觉得判断顶部与底部区间挺有参考意义的呀,上证指数可能ipo与金融板块压着的原因有点失真了,但波动方向还是可以参考,沪深三百挺明显的,特别是与盈利收益率/国债比值相交之后一般没多久就是原来趋势的拐点。

个人觉得,利率是一个影响期望收益率的因素,进而影响估值和风险偏好,是个重要因素,但不是唯一的,决定性的。

因为1920-1930和1980-2000,央行执行的是单一方向有规则的货币政策,而危机过后,央行开始频繁地干预市场,通缩时量化宽松,通胀时加息缩表,一轮一轮地碾压市场。就像你说的伟大的投资收益未必来自于伟大的企业,量化宽松催生的繁荣,巨头企业的现金流盈余是虚假的。

摘要:结论是只有一半的情况下利率与PE呈现负相关关系,而且在50、60年代还出现过长达10年的正相关。

把投资构筑在“利率与PE负相关”这样虚幻假设之上,是非常危险。

单一因素决定不了pe。每个市场发展空间不一样,比如越南的pe和日本的pe就在同利率环境下就不一样。利率从两个方面控制着pe,一方面从市场基本面控制,另一方面从大资金成本控制。但是一个国家如果市场一直在萎缩,负利率都无法挽救。