发现很多朋友不会计算自由现金流,或者不知道怎么从财报里找,我简单说一下。

首先,自由现金流的定义: Free cash flow is the Cash generated by the business to pay DEBT and EQUITY holders after investing for future growth。

计算公式如下:

EBIT - Tax on EBIT (不是损益表里看到的Tax,不包括利息交的税 ) + depreciation + amortization + dec of OWC - capex + inc of other liab + dec of other assets = Free cash flows

再来看经营现金流的计算公式:

Net income + Depreciation + Amortization + Dec in OWC + inc of other liab + dec of other assets = Operating cash flows

经营现金流的公式对照上面的自由现金流公式,如果EBIT - Tax on EBIT 约等于 Net income的话,Free cash flows ≈ Operating cash flows - capex,好,公式搞定了:

自由现金流 ≈ 经营现金流 - 资本开支。

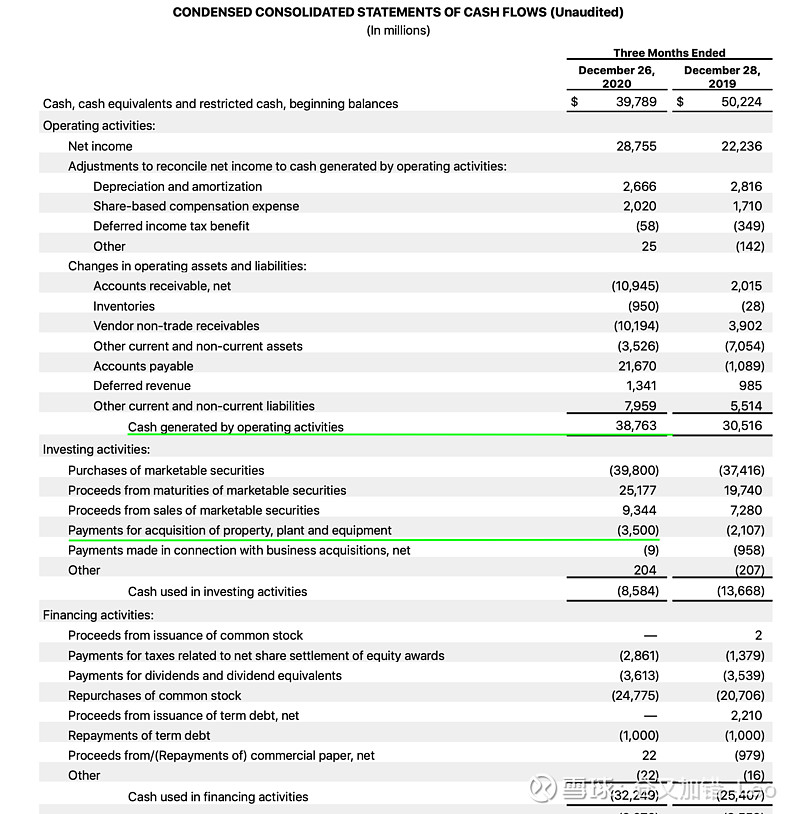

打开财报,以刚发布的苹果财报为例:

“Cash generated by operating activities”就是经营现金流,“Payments for acquisition of property, plant and equipment”就是资本开支,苹果最新一个季度的自由现金流是38,763-3,500=35,263(In millions)。

另,请对照上图左侧的项目,再回顾一遍经营现金流的计算公式:

Net income + Depreciation + Amortization + Dec in OWC + inc of other liab + dec of other assets = Operating cash flows。

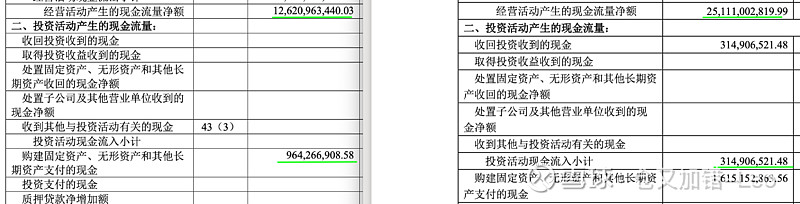

上面是美股,再以A股贵州茅台为例:

打开半年报和三季度季报,1-9月的经营现金流 减去 1-6月的经营现金流就是Q3的经营现金流12,490.0(百万),1-9月的资本开支 减去 1-6月的资本开支就是Q3的资本开支650.9(百万),得出贵州茅台三季度的自由现金流是11,839.1(百万)。

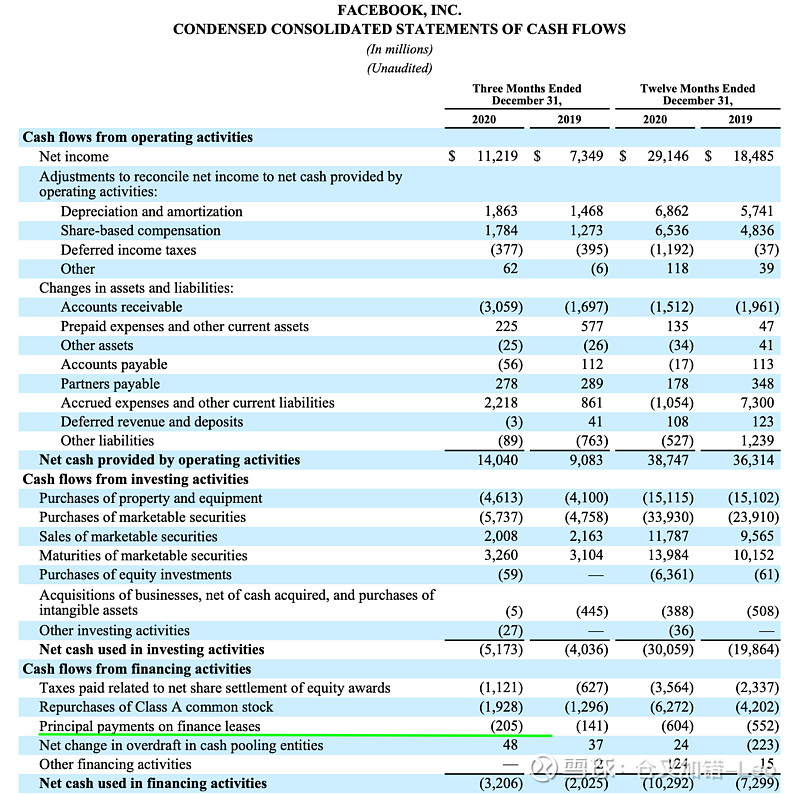

还要注意一些例外情况,举个典型例子是Facebook:

注意Finance lease虽然归入Financing cash flows,但却是“经营性质”的现金流入/流出,计算自由现金流时要减去这一项205。Facebook的财报里直接给出了计算结果,如果没有给,自己也要明白Finance lease属于经营性现金流动。

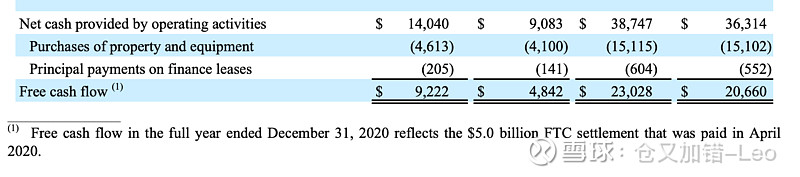

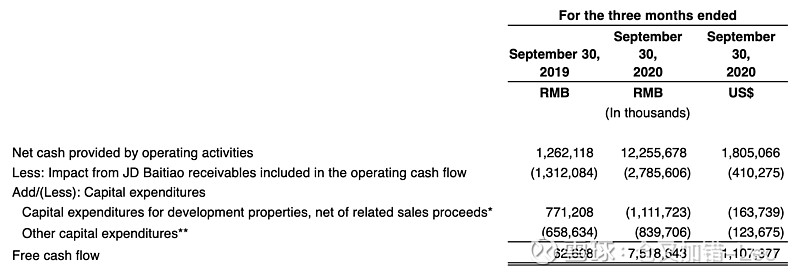

京东的财报里也直接给了自由现金流计算结果:

原因是京东白条。