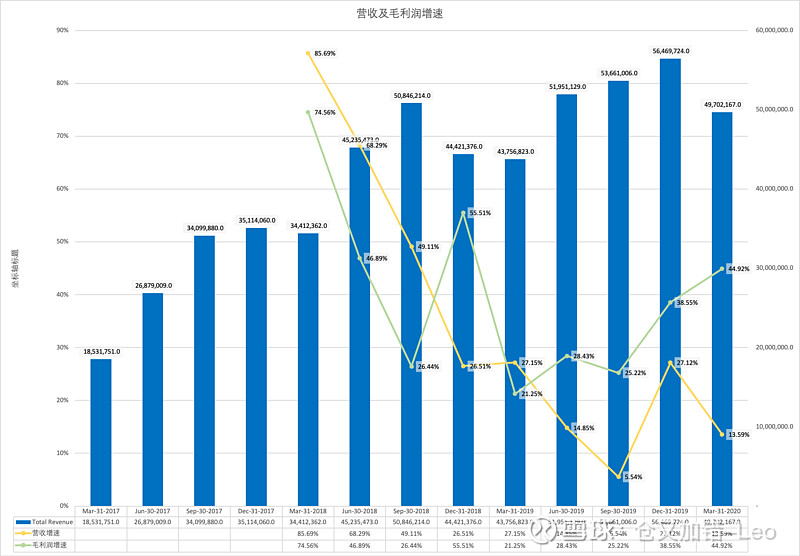

老规矩,一图胜千言。

Q1疫情的情况下取得13.59%营收增速非常惊喜。

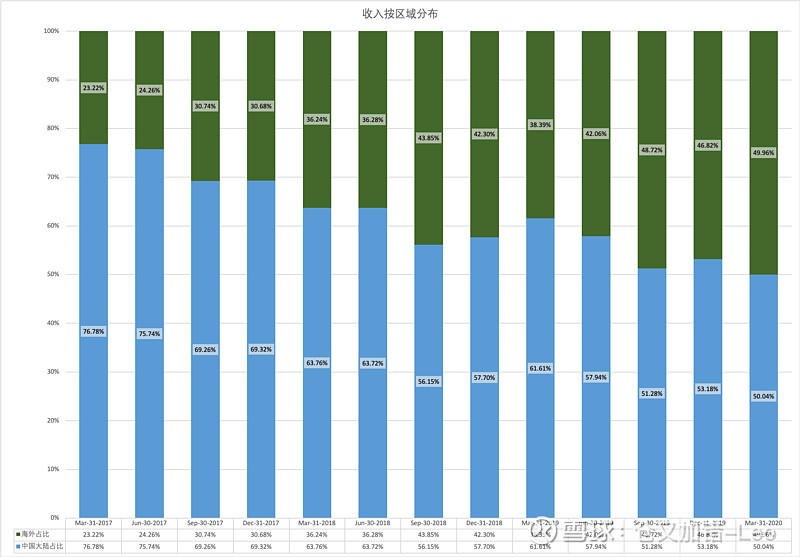

海外收入占比快超过50%。

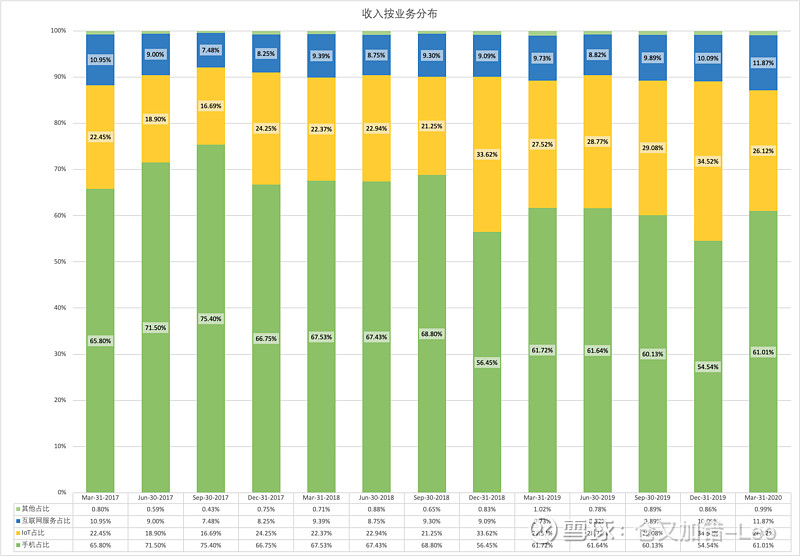

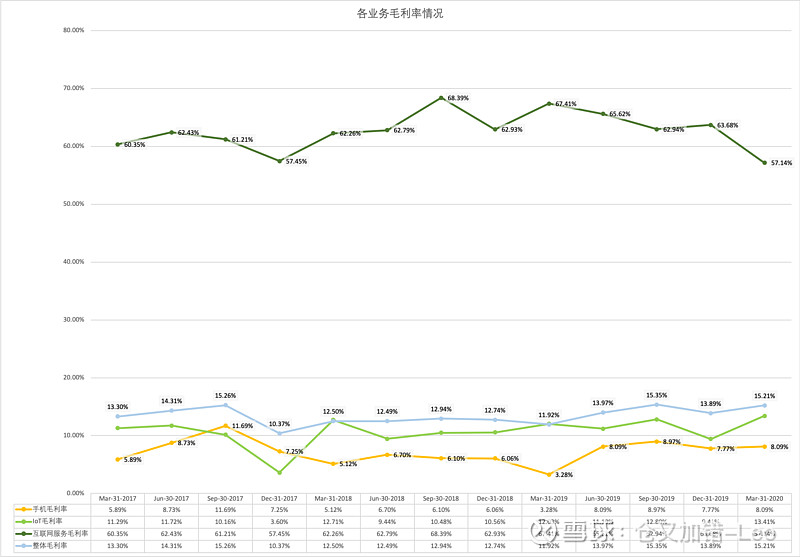

互联网收入占比持续增加,IoT本季度有点失望。

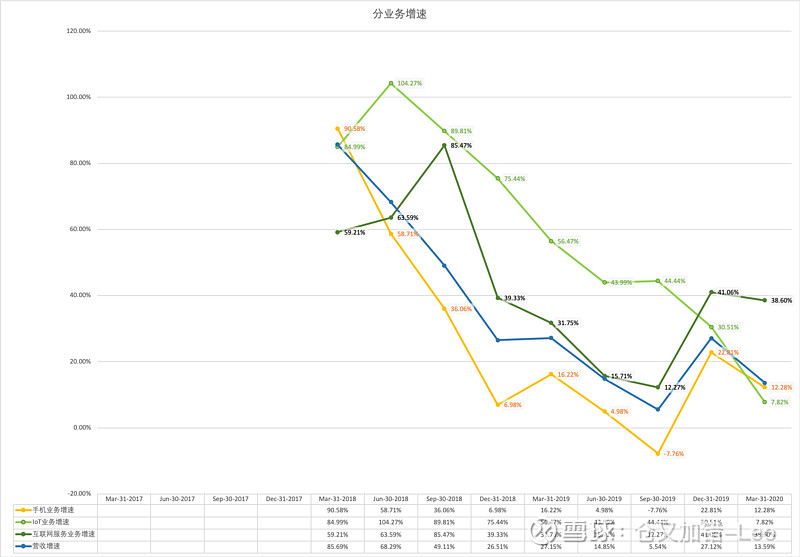

Iot增速失望,其他都很不错,手机ASP 1038元,比Q4增加了69.7元。

整体毛利率稳中有微升,应该主要得益于互联网收入占比的增加。

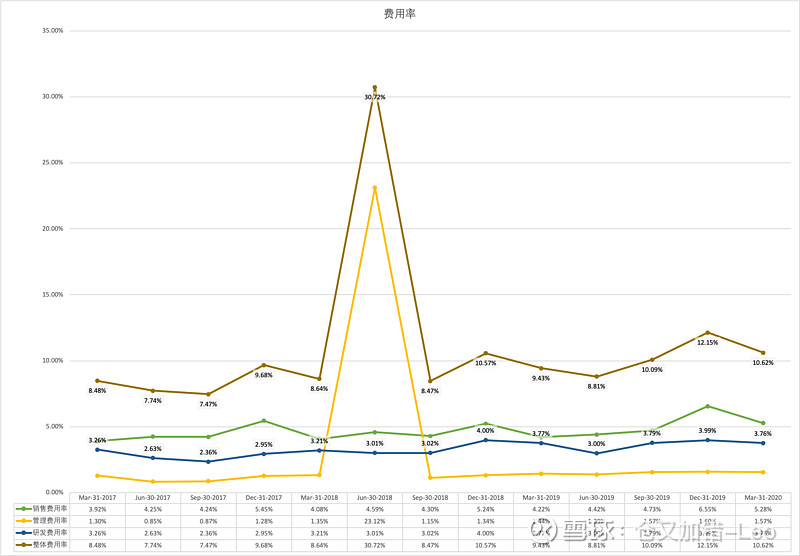

依然保持很低的费用率,这是小米的核心竞争力之一,是能提供高性价比产品的根本所在,同行降费用率就是找死。

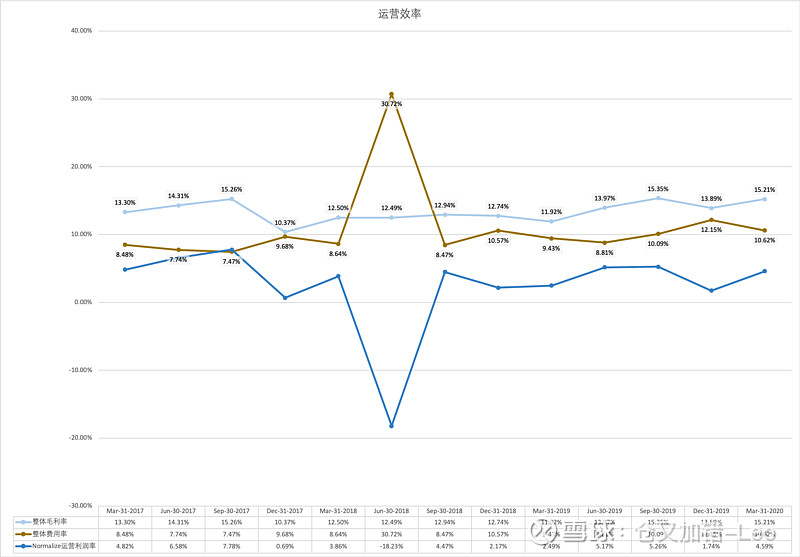

运营效率依然很高。

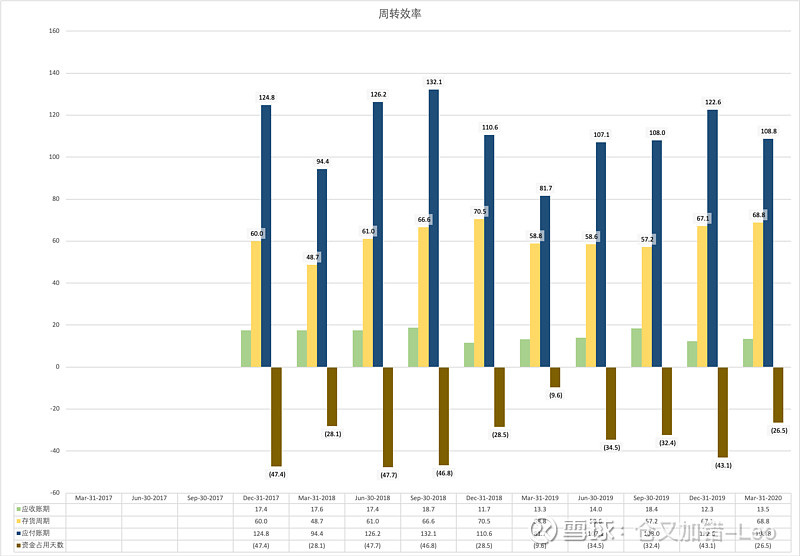

存活周期有上升势头,资金占用天数有下降势头,要警惕。

整体点评:疫情下一份惊喜的财报,IoT有点小失望,好久没出爆款了。

利益披露:发文之日,本人持有$小米集团-W(01810)$ ,未来72小时没有交易计划。