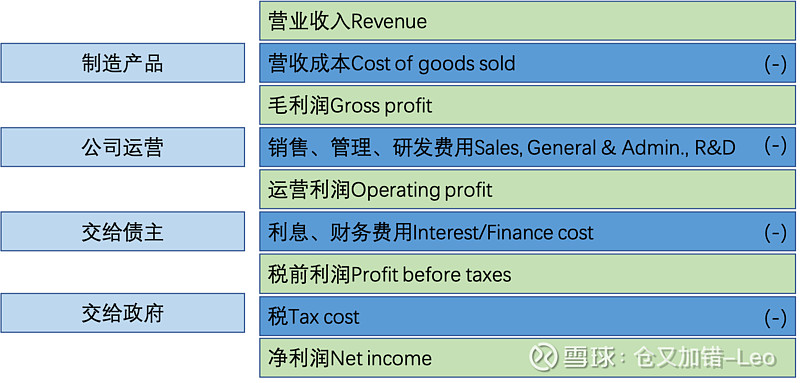

损益表Income statement

再来看一下损益表Income statement,也叫P&L(Trading Profit and Loss Account):

看着好像挺复杂,我们来简化一下:

这样是不是清楚了点?知乎上有一片通俗易懂的文章分享给大家阅读:网页链接 。接下来我们逐项来讲解。

营业收入Revenue

营业收入的详细确认细节请自行查阅会计准则,一般来说确认原则是货物交付或服务实施。通常财报里如果没有特意指出,Revenue指的是Net Revenue,也即是减去销售环节的税、返利、折扣、回扣后的收入。

前面提过,确认收入后,有三种情况,分别是收到cash、产生应收账款和产生递延收入(也收到cash),会对资产负债表和现金流量表分别产生不同的影响,下面举几个例子说明:

航空公司:先交钱后服务(cash pre-sale);超市:现金销售(cash at sale);工厂:一段时间的账期后收到现金(cash post-sale)。

营业收入对资产负债表和现金流量表的影响

如果cash pre-sale跨过了一个会计周期,也就是说有一笔钱进了公司的帐,但是公司还没提供商品或服务,就要在资产负债表中计入一笔递延收入Deferred revenue(流动负债),游戏公司、教育公司经常有大量的递延收入,是观察下一季度收入的很好的前瞻指标。

如果cash post-sale跨过了一个会计周期,也就是说公司已经提供商品和服务了,有一笔钱该进公司的账还没进来,就要在资产负债表里计入一笔应收账款Accounts receivable(流动资产)。

Cash at sale、cash pre-sale在一个会计周期里已经发生的商品或服务对应的cash、cash post-sale在一个会计周期里已经收到的部分cash,都记入资产负债表的Cash项目。

不管是cash pre-sale,cash at sale还是cash post-sale,现金流量表里都如实记录现金流入。

营收成本COGS

营收成本要注意几点:

1. 周转材料的摊销方法;

2. 存货跌价准备的计提方法;

这些都会影响COGS,有些行业的存货特别容易跌价,比如生鲜、电子等,还有个别公司的存货会自己长腿跑了。

此外还要特别注意的是:

3. 存货发货的计价方法。

什么意思?先看一个简单的例子,某销售公司进价10元/件进了10件商品,12元/件卖出了8件,COGS是多少?我们用B(eginning)A(dd)S(ub)E(nd)大法来推导一下:

Inventory BASE

Beginning amount (0)

+ Purchased and manufacturing costs (10*$10)

- sold -> become COGS on P&L (8*$10)

= Ending amount (2*$10)

可知COGS是80元。

如果该销售公司10元/件进了10件商品后,继续分别以8元/件和9元/件分别进了各10件,那12元/件卖出去的15件商品的COGS是多少,请大家自行分别用加权平均法、移动加权平均法、先进先出法和后进先出法这几种存货发货的计价方法来计算。

毛利润Gross profit

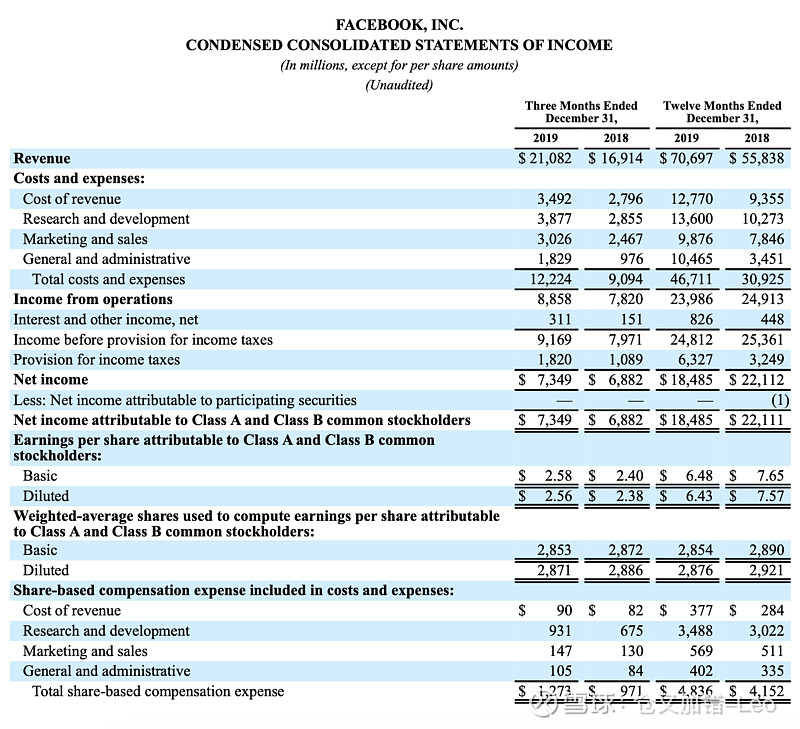

营业收入减去营收成本就是毛利润,毛利润率是一个很好的衡量公司商业模式的指标,毛利润率很高靠着一些无形的壁垒可以阻挡眼红的资本进入的,属于好的商业模式,比如据2018年报披露,$贵州茅台(SH600519)$ 酒类高达91.25%毛利率,$Facebook(FB)$的毛利率也高达81.9%,$腾讯控股(00700)$的毛利率也有44.4%,其中增值业务部分毛利率高达52.9%,这些公司都拥有好的商业模式。毛利润率低但是靠着高效率运营可以使得眼红的资本望而却步的,也属于好的商业模式,比如沃尔玛,比如Costco。

当然,这只是一个观察指标,不能绝对化,毛利润率是生意模式的果,不是生意模式的因,因果关系不能搞颠倒了。