外行读财报(序)

外行读财报(资产负债表)

外行读财报(损益表)(上)

运营费用和运营利润EBIT

运营利润EBIT

运营费用包括管理费用、研发费用和销售费用,毛利润减去运营费用就是运营利润EBIT(Earnings Before Interest and Tax,扣除Interest就是税前利润,再扣除Tax就是净利润)。

同一行业的公司,一般来说管理费用率(管理费用除以营收,下面所有的“率”都一样,不再重复解释)和销售费用率越低,表示公司的运营效率越高,研发费用率不能简单地说越低越好或者越高越好,保持一个合理的比例就好。

几个例子

以手机行业为例,苹果公司SG&A费用率是5.66%,小米公司SG&A费用率是6.5%,Oppo Vivo华为没有上市无法获取到,根据调研以及这几家公司老总的过去言论来推测,应该在20%-40%左右,对比可以看出苹果公司和小米公司是手机行业里运营效率比较高的公司。

再来看研发费用率,$苹果(AAPL)$公司研发费用率是4.85%,$小米集团-W(01810)$公司研发费用率是3.79%,Oppo Vivo未披露,华为有披露。但是分析公司要把工作做细,苹果公司所有产品自研,小米公司只有60%-80%的收入来自于自研产品(财报披露60%的收入来自于自研的手机产品,29%的IoT收入里有一部分收入来自于自研的电视产品),华为披露的研发费用是整个集团的研发费用,不仅是手机产品的研发费用,但是在芯片上投入的研发费用最终芯片又用到手机上。举这个例子是想说不能当呆会计刻板地使用财报上的数据简单地只做加减乘除,要有自己的分析。

再来看教育行业,$新东方(EDU)$的销售费用率是11.51%,管理费用率是32.66%,好未来的销售费用率是22.24%,管理费用率是23.08%,为什么有如此大的差异?前面讲毛利润率的时候我讲过“生意模式是因,毛利润率是果”,两家公司费用率差异这个果是由什么因导致的,留给大家自己研究。

运营利润率是个好指标

营业收-营收成本-三费,这样Normalize后的运营利润和运营利润率是一组我个人很喜欢的指标,因为它没有包含Others,Others总有说不清道不明的东西掺杂在里面,一个稳定的生意,它的Normalize后的毛利率和运营利润率应该是稳定的,如果出现了波动,应该去找到原因,看这些因素是一次性的还是有长期影响,去分析这些原因会不会导致长期公司经营不稳定,最终导致商业模式塌陷。

我个人更喜欢看Normalize后的毛利润率和运营利润率,去大致推测10年后公司大概能赚多少钱,而不是净利润率,净利润这个东西有太多可以调节的地方、以及太多非经常性损益在影响它。

EBITDA

再顺便说说EBITDA,一个看着很玄乎的名词,其实很简单,EBITDA = EBIT + DA,前面讲过,运营利润 = 营收 – 营收成本 – 三费,营收成本和三费里已经包含了(固定资产)折旧Depreciation和(无形资产)摊销Amortization,但是这个折旧和摊销并没有发生实际的现金支出,我们都知道,买设备时一次性支出了现金了,接下来不管这台设备用几年设备本身都不会再需要支出现金了,所以会计们创造了EBITDA这样一个概念,对于重资产行业,如果我们在观察企业运营利润率时想排除折旧、摊销会计处理的影响,可以把D和A加回到EBIT,去观察EBITDA / Revenue这个率,不失为一个不错的指标。

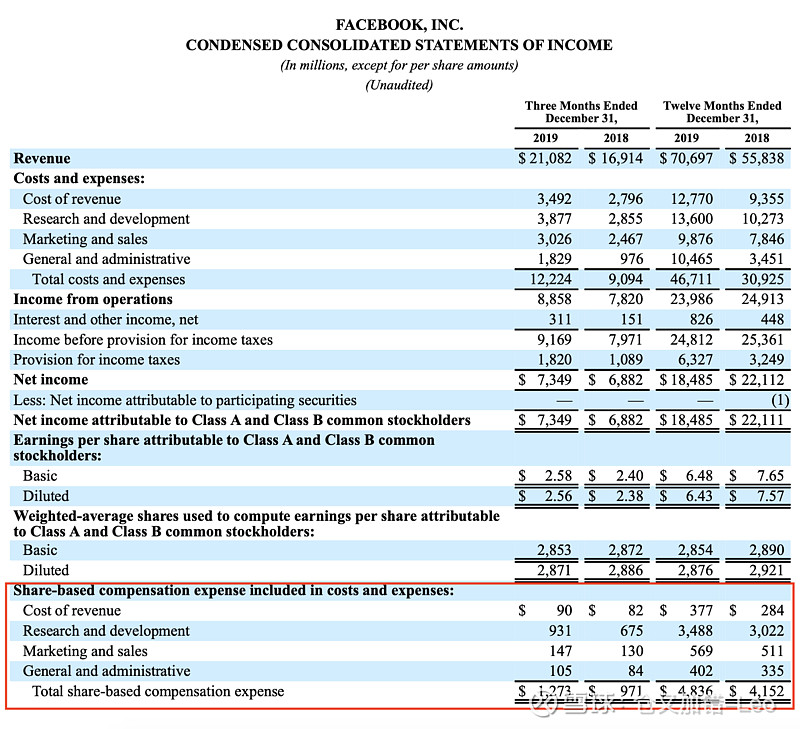

SBC

同理还有SBC,share-based compensation expense,也包含在营收成本、销售费用、管理费用或者研发费用里了(一般的会计处理是发给销售岗位的股权激励记在销售费用里,发给管理层的股权激励记在管理费用里,发给研发部门的费用或者记在研发费用里或者记在管理费用里),由于是share-based,也没有发生实际的现金流出(会增加股本这个争议先搁置)。

和DA一样,如果我们在观察企业运营利润率时想排除SBC会计处理的影响,可以把SBC加回到EBIT,去观察EBIT+SBC / Revenue这个率,不失为一个不错的指标。特别地,对互联网企业,员工才是核心生产力,我个人喜欢在计算运营利润和净利润的时候把SBC加回去,我个人认为这才是互联网企业真正的运营利润和净利润,Non GAAP和GAAP的主要差异之一也在这里。

外行读财报(损益表)(下)

外行读财报(损益表的Normalize和分析)

精彩讨论

青山战魂2020-03-29 14:37大部分行业,ebitda能反映短期现金流,但不好反映长期利润,特别是可分配利润。

以中产家庭为例,ebitda也许能反映你短期现金流不错,但会计准则下的净利润更能揭示“穷爸爸富爸爸”里的中产陷阱。

从反映公司指标角度,ebitda并不比净利润高贵多少,不同行业有不同作用,但整体上长期净利润和roe更有价值

可了个乐2020-03-28 08:47TAL所有的员工薪酬都计入成本cost of revenue, EDU不同的地方在于cost of revenue里面只计入了teaching fee & performance-based bonus, 而base salary & annual bonus是计入管理费用的,所以EDU毛利率高于TAL,但管理费用率高于TAL。

噜星特派观察员2020-03-29 23:17成长期的公司把SBC加回去看Non GAAP利润也可以,不过SBC毕竟也是真实的成本(摊薄股本,可说是回购的反面),最终还是需要公司发展到可以用GAAP利润来衡量绩效那一天,成为像FB,GOOG,MSFT,ADBE这样不特别倚重SBC的公司。

瓶中信1982zh2020-03-29 21:39多谢您的回复,我确实没有仔细看您说的最后一句。EBITDA最初这个概念的提出是随美国上世纪七八十年代零息债券和垃圾债券的大规模出现而被发明的。零息债券因为在存续期内不用付利息,被很多人认为因为没有当期现金流支出,在计算利息保障倍数时可以不计入分母。而有些公司因为之前利息负债太重,无法新发行债券,所以投行投其所好发明了EBITDA这个概念,相比于传统的EBIT,分子扩大,利息保障倍数就“增长”了,也就可以说服投资人投资一级市场了。但是这样做隐含默认本金到期可以借新还旧,这显然不是合理保守的做法。作为扣除了企业真实运营成本不可封割的一部分(这里特指折旧和部分种类的摊销,这两种成本和固定资产/无形资产同时存在,同时消失),它本身极具误导性,故它和其他经营数字的比值也会具有误导性。您一定很清楚这些,但其他人有可能不清楚并忽视了危害。

芒格主义者2020-03-29 08:58这些人怎么那么不知好歹,免费分享的东西不感恩就算了,还说话这么难听

全部讨论

newnew007的围脖2023-02-27 05:45运营利润

可了个乐2020-04-04 13:34是的,所以看毛利率和运营费用率意义不大,横向比较看EBIT最合适~

遥远的星空csw2020-04-02 21:32好

李妍2020-03-31 11:02这个系列好,每一篇都有温习

山和大海2020-03-30 23:17我刚刚想了一下,有一种可能合理的处理方式:在授予期权的这一年计算稀释EPS时,只扣除SBC,潜在增加的股份数量不参与稀释,只有在后续年度中,才会把以前年度发行的期权股份参与稀释。也就是说,SBC对利润的影响是当期的、一次性的,而增发股份的摊薄效应是累积性的,二者并不冲突,但同一年度内对同一笔期权不能重复处理。股份稀释效应应该被延后一个年度。

总之,Diluted EPS这个指标应是合理的,不过以上理解就纯属猜测。

郭春坡2020-03-30 08:15我是医药行业半路出家的CPA ,被外行的底蕴惊呆了

康涅狄格的雄鹰2020-03-30 07:54利息保障倍数=EBIT/利息费用

公式中:

息税前利润(EBIT)=利润总额+财务费用

分子:息税前利润(EBIT)=净销售额-营业费用

息税前利润(EBIT)=销售收入总额-变动成本总额-固定经营成本

分母:“利息费用”:我国的会计实务中将利息费用计入财务费用,并不单独记录,所以作为外部使用者通常得不到准确的利息费用的数据,分析人员通常用财务费用代替利息费用进行计算,所以存在误差。

浪费时间小能手2020-03-29 23:27看了仓老师的提问,翻了小狼的专栏去找答案,试着回答下

新东方的商业模式:培训机构其实主要不是赚取培训学生的收益,而是赚取培训老师的收益。因为教师的能力提升,他愿意把培训学生而产生的收益中的一部分分给培训机构。而培训机构的师训部门成了机构实质上最重要的利润来源部门。(理解为重师资培训,管理成本比例也随之提高)

好未来的商业模式:学而思是课程导向的开拓者,并将该模式做到了极致。(利润来自于卖课程,所以销售占比大。)

内容引自小狼专栏教育培训行业现状分析十六及十七

噜星特派观察员2020-03-29 23:17成长期的公司把SBC加回去看Non GAAP利润也可以,不过SBC毕竟也是真实的成本(摊薄股本,可说是回购的反面),最终还是需要公司发展到可以用GAAP利润来衡量绩效那一天,成为像FB,GOOG,MSFT,ADBE这样不特别倚重SBC的公司。

Kelly凯莉2020-03-29 23:08所以字母越少,数字越小