先解释一下预收账款和预付账款。一些牛逼的上市公司,你想购买他们的产品,需要提前支付货款,那么这些上市公司收到钱的时候,还没发货,自然不能确认营业收入,记账时,借银行存款,贷预收账款。对于那些需要提前支付货款的公司来说,钱付出去了,货没有收到,只能借预付账款,贷银行存款。

很明显,对于一家上市公司来说,应付类账款(包括应付票据、预收账款)是公司占有上下游企业的资金,应收类账款(包括应收票据、预付账款)是公司被上下游企业占用的资金。假如一家上市公司应收类账款为10亿元,应付类账款为10亿元,那么对于上市公司来说,上下游占款刚好互相抵消了;假如应收类账款金额不变,应付类账款15亿元,那么代表公司在产业链中可以多占用上游5亿元;假如应收类账款金额不变,应付类账款是5亿元,那么代表公司在产业链中被下游占款5亿元。

由此应付类账款-应收类账款可以代表公司在产业链的资金占有能力,我们甚至可以发明一个指标,占款能力=(应付类账款-应收类账款)/营业收入。这个比值可以为正,可以为负,一般情况下,上市公司的应收账款小于应付账款,比值为负都是正常的,比值一旦为正,就可以代表上市公司在产业链有不错的话语权了。

占款能力可以进行同行业的不同公司横向比较,对于A股常见的行业来说,哪些公司的占款能力最强的呢?根据上面占款能力的公式,我们导出截止2018年上半年的主要数据,根据不同的行业进行对比分析如下。

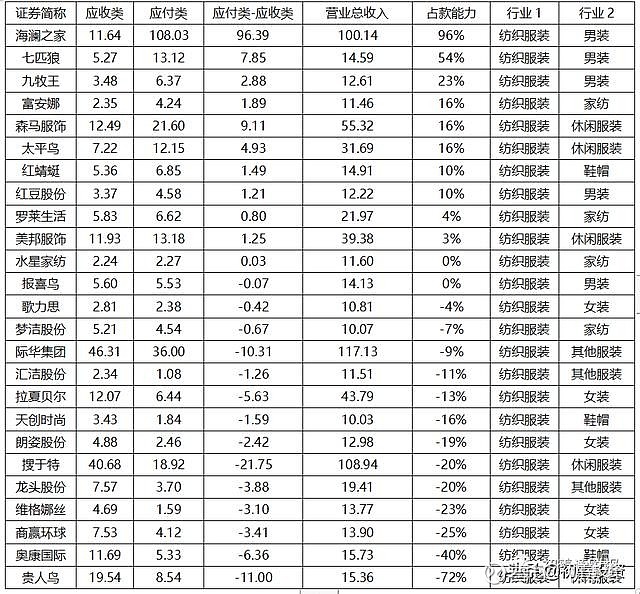

先看纺织服装业,主营男装上市公司的占款能力明显好于家纺、休闲服饰、鞋帽、女装等。占款能力方面,海澜之家一家独秀,应收类账款只有11.64亿元,应付类账款高达108.03亿元,而2018年上半年营业收入只有100.14亿元,虽然海澜之家的存货一直被诟病,但是腾讯投资海澜之家也不无道理,海澜之家的占款能力太强了,占款能力值达到了96%。休闲服饰行业里森马服饰占款能力最为优异,但也只有16%,家纺里富安娜占款能力为16%,比罗莱生活、梦洁股份占款能力强。此外,2019年遇到现金流危机的上市公司几乎都是占款能力最弱的上市公司,比如贵人鸟、商赢环球等。理论上自然也是如此,谁占款能力强,谁出现现金流危机的可能性就越小。

数据来源:WIND,作者整理

食品饮料行业包含的子行业比较多,有白酒、啤酒、调味品、软饮料、乳品、肉制品等子行业,我们一一分别来看。

针对白酒行业来说,总体占款能力都是很优秀的。但是2018年上半年由于茅台结算政策改变(不确定其他白酒公司结算方式是否改变),降低了预收账款,其排名只能算中游。占款能力排名第一的是老白干酒,应收类账款只有2.65亿元,应付类账款高达9.82亿元。让笔者不解的是五粮液、古井贡酒、山西汾酒和泸州老窖们,可以看到他们收入非常高,可以说白酒前六强里除了茅台和洋河就是他们,可是他们的占款能力是最差的,尤其是五粮液,应收类账款高达176亿元,虽然都是应收票据,可是依然体现出他们的占款能力并不优异。

数据来源:WIND,作者整理

食品饮料行业占款最牛的公司不在白酒子行业里,而是2017年上市的养元饮品。听名字各位可能不知道,但是他的产品可是家喻户晓,尤其是在我们农村,每年过年回家都会喝六个核桃,它家几乎没有应收类账款。此外,虽然啤酒上市公司的股价表现远远不如白酒,但是啤酒公司的占款能力是真的好,青岛啤酒、珠江啤酒们占款能力都高于20%,而伊利股份、海天味业和双汇发展们作为行业龙头,占款能力明显优于同行。

数据来源:WIND,作者整理

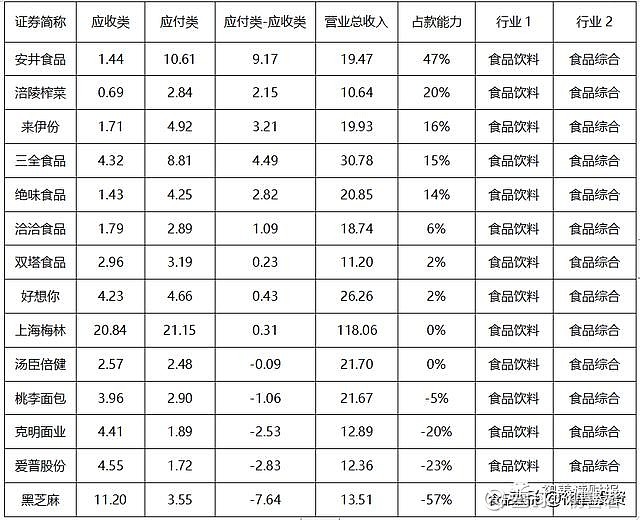

食品综合行业,可以看到安井食品占款能力排名第一,达到了47%,原因是预收账款比较多,涪陵榨菜占款能力排名第二。比较奇怪的上市公司是汤臣倍健,应收类账款和应付类账款都比较低,上下游刚好抵消了。

数据来源:WIND,作者整理

食品饮料行业中,除了白酒行业的上市公司由于用票据结算较多,且毛利率高,导致对上下游占款的优势不明显之外,绝大多数子行业里上市公司的占款能力都比较不错,而且占款能力的高低与上市公司的股价似乎有着直接关系。

再看家电行业,很多朋友的印象里肯定会觉得美的集团和格力电器的占款能力最强,他们是家电行业最优质的两家上市公司,然而事实告诉我们青岛海尔的占款能力比美的集团和格力电器还强,主要原因跟白酒行业类似,票据结算影响了占款能力分析,即使如此,美的集团的占款能力依然有22%,排名靠前。另一个显著特点是彩电行业上市公司占款能力是最差的,排名后四位的主营业务全部是彩电,虽然彩电业跟空调业均属于家电业,但是两者的产业链发展却呈现出完全不同的结果,这一点值得彩电业上市公司反思。

数据来源:WIND,作者整理

小家电上市公司方面,占款能力普遍不错,排名靠前的上市公司包括新宝股份、老板电器、科沃斯、荣泰健康等,整体来看,考虑到中国的巨大市场,小家电企业投资值得大家关注。另一个显著特点是家用零部件上市公司普遍占款能力差,毕竟家电零部件收入最高不过海立股份的69.83亿元,而他的下游格力的营业收入高达920亿,体量差异太大,占款能力明显不在一个等级。

数据来源:WIND,作者整理

家居行业上市公司的占款能力均非常高。尚品宅配、志邦家居和家居行业老大欧派家居占款能力最强,尤其是尚品宅配,2018年上半年应收类账款只有0.67亿元,应付类账款高达15.29亿元,远高于其他上市公司,个人觉得家居类上市公司也值得大家关注。此外,造纸行业的岳阳林纸、珠宝首饰行业的周大生、地板行业的大亚圣象、家居的索菲亚也都是行业顶尖,值得大家花点时间了解。

数据来源:WIND,作者整理

休闲服务领域,宋城演艺的占款能力一骑绝尘,2018年上半年应收类只有0.57亿元,但是应付类高达9.27亿元,这对营业收入只有15.11亿元的宋城来说,占款能力高达58%。此外,酒店行业的锦江股份占款能力也比较高,另一家上市公司中国国旅占款能力也不错。

数据来源:WIND,作者整理

再看商业贸易领域,包括超市、百货、零售等子行业。一般情况下,因为这些行业的客户主要是消费者,所以应收类账款都不多,因此都体现了很不错的占款能力,也就是沃尔玛模式。针对这种模式,占款能力反而很难选出最优秀的公司。比如苏宁易购,2018年上半年占款最多,达到451.74亿元,但是占款能力比例并不高,又比如永辉超市等等,因此很难通过这个指标选出行业内最优秀的公司。

数据来源:WIND,作者整理

最后是医药生物领域,首先必须说,这个行业整体占款能力很差。笔者理解主要是一般的医药制造公司主要是医院和医药流通两个终端客户,而大部分医院客户的结算周期会比较长,因此占款能力最好的反而是直接面向消费者的医药流通领域,比如大参林、益丰药房、老百姓、一心堂等等。知名医药上市公司占款能力排名靠后,爱尔眼科和云南白药的占款能力也只是刚刚大于零。此外,据笔者观察,很多中药上市公司的占款能力尤其弱。

数据来源:WIND,作者整理

本节内容对纺织服装行业、食品饮料行业、家电行业、小家电行业、家居服饰、休闲服务、商业贸易、生物医药等行业的主要上市公司的占款能力进行了浮光掠影的分析,可以发现大多数行业的龙头公司占款能力都是最强的,而优秀的占款能力是优秀公司的必要不充分条件之一。

其实很多朋友发现了,占款能力好的公司经营现金流一定也很好,以上分析等于是经营现金流分析的一个角度,通过这三节内容的学习我们基本上可以根据资产负债表的往来判断出公司在产业链的位置了。

本文摘自《如何读财报》课程,欢迎大家加微信echo-v4购买使用,购买后务必联系微信echo-v4领取PDF版课件。