从消费价值来看,有张图特别形象,少女>儿童>少妇>老人>狗>男人,在这个男人都不如狗的年代,A股服装上市公司里市值最大的居然是男人的衣柜——海澜之家,你敢信?

从这个常识出发,利润和市值最高的海澜之家被怀疑财务造假也就不足为奇了,而且从打算上市那天这种怀疑就没有停止过。

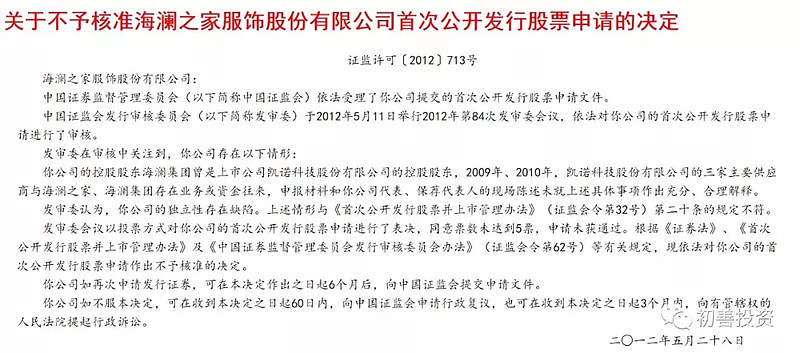

尤其是2012年5月海澜之家IPO被否决,这种声音达到了高潮。即使证监会披露了被否的原因是因为业务的独立性和关联交易,更多的人依然相信是因为财务数据问题。

于是证监会说海澜之家与凯诺科技的关联交易无法解释,那就干脆借壳凯诺科技,于2014年完成上市。

即使上市后,过高的库存、过低的存货周转率、过低的存货减值计提一直也是被诟病的地方,即使是腾讯花费25亿人民币受让海澜之家5%的股份之后,这种声音依然存在。

今天就和大家一起来看看海澜之家的存货之谜。

1、让人艳羡的财务数据

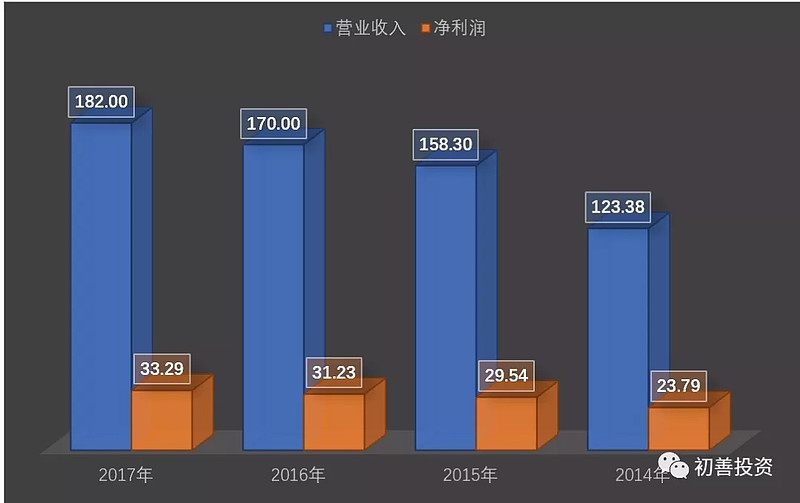

2014年海澜之家上市以来,营业收入由2014年的123.38亿元增长至2017年的182亿元,净利润由2014年的23.79亿元增长至2017年的33.29亿元,平均增长率约为10%。

整个纺织服装行业怎么样呢?A股上百家公司2017年合计实现营业收入3873.35亿元,实现净利润合计245.65亿元,平均增长率为7%和8%左右。

可见海澜之家的营业收入和利润增速是超过整个行业的。

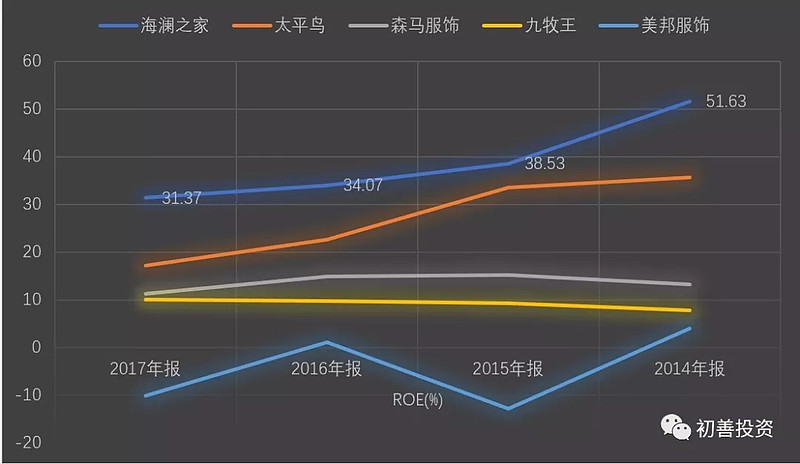

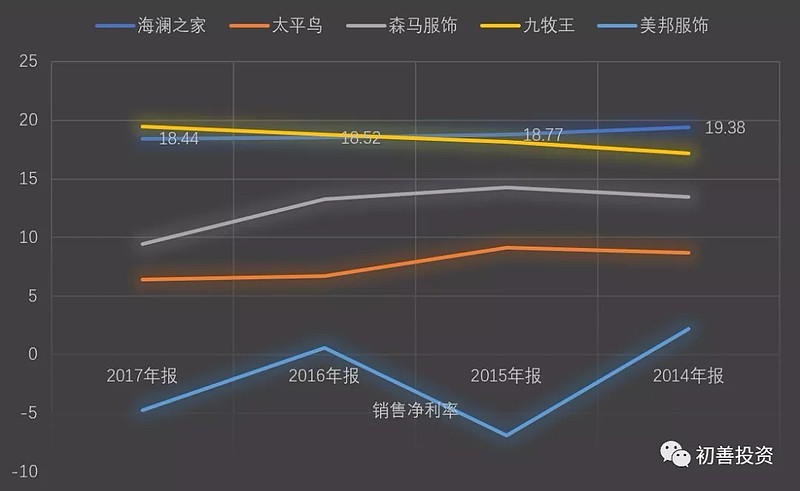

看ROE,海澜之家的roe2017年为31.37%,虽然较前几年有所下降,但是远高于同行业可比的太平鸟、森马服饰、九牧王和美邦服饰。

再看净利率,海澜之家和九牧王也是遥遥领先,九牧王ROE低是因为资产负债率低。

那么现金流呢,2017年实现净利润33.29亿元,经营活动现金流量净额为28.80亿元,净现比约为0.87,且四年基本维持在这个水平,虽然没能超过1,但是相对来说还是不错的。

这么优秀的企业,究竟哪里值得怀疑呢?

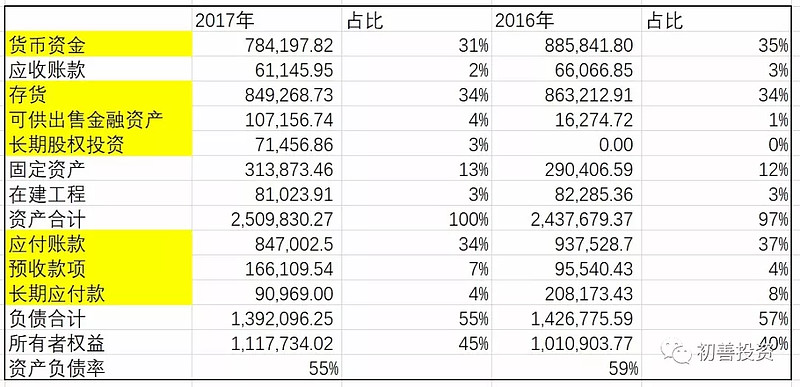

看资产负债表,我们发现单项资产总额最大的为存货,2017年底为84.93亿元,占总资产的比例为34%,这还是在资产增加、存货减少的情况下,2015年这个数值高达41%。

对比整个行业,2017年底,纺织服装上市公司存货金额1170亿元,占总资产的比例为22%。这一对比,似乎海澜之家的存货确实离奇的高。

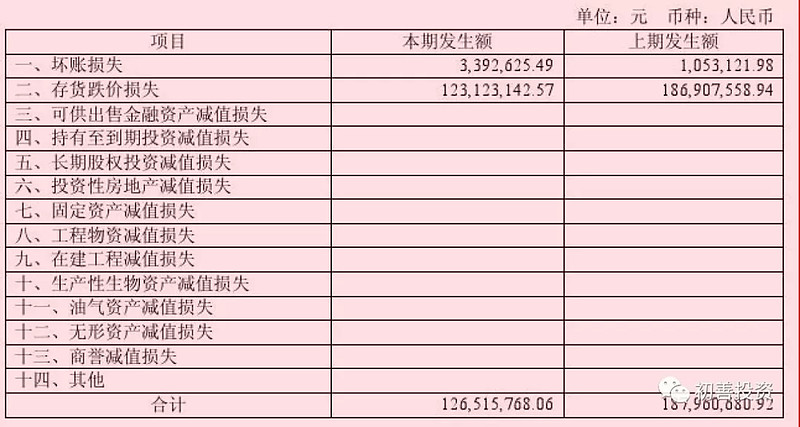

而且我们知道当一家公司存货占用太多现金流时,至少会有两个问题。一是公司的现金流不会太好,但是这点上看公司应付账款84.7亿元,预收账款16.61亿元,把货款转移给上游,完美的弥补了高企存货的现金流。二是公司存货坏账准备会腐蚀巨大的利润,可是我们再看公司的存货跌价损失2017年仅仅计提了1.23亿元,覆盖率仅为1.4%。

海澜之家计提的资产减值损失只有1.27亿元,考虑到纺织服装业的应收账款和存货,资产减值损失/存货不会太低。海澜之家只有1.27/84.93=1.5%,而整个行业高达55.44/1170=4.74%,相差三倍。

初善君不禁想问,海澜之家凭什么?

2、类直营模式

这一切来源于海澜之家的类直营模式,即将生产环节和部分销售渠道大部分或者完全外包,自己经营的重点就放在品牌运营、产品设计和供应链管理环节。海澜之家将产品生产环节以包工包料方式外包给生产商,下游则通过加盟店、商场店和直营店销售产品。

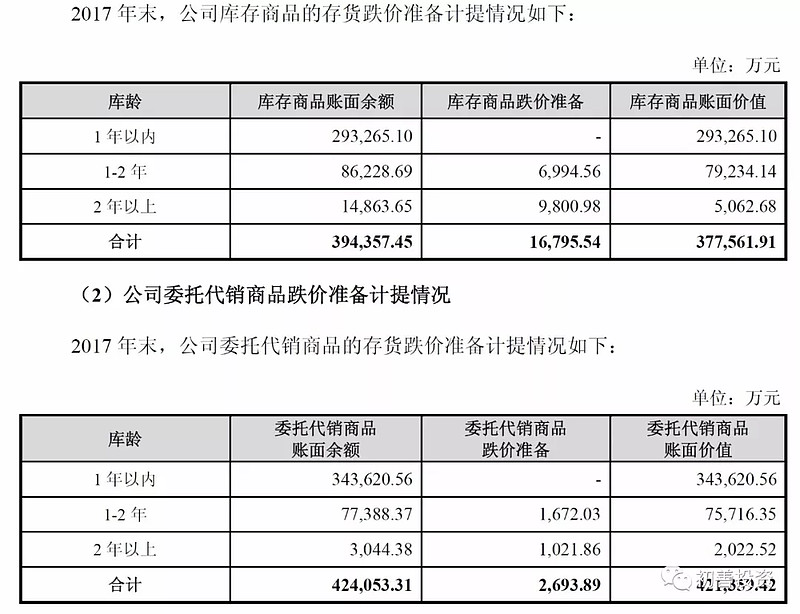

在这种模式下,公司存货主要分为两种。公司将存放在公司总部仓库的“海澜之家”、“爱居兔”及其他连锁经营品牌的商品划分为库存商品,将“库存商品”发送到门店后,再划分为“委托代销商品”。

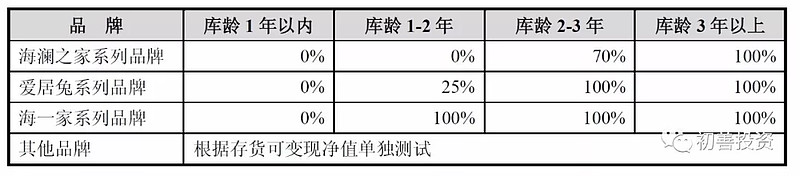

海澜之家按照各品牌库龄结构作为计提存货跌价准备的依据,具体计提比例如下,海澜之家品牌库龄在1-2年计提坏账为零,这是最关键的问题。作为服饰市场,一件衣服过了两年才打折,合理吗?

好像合理。

因为这是男装啊!

海澜之家称:由于海澜之家系列品牌的产品销售期间为将该季节款型投放市场后24个月以内,且海澜之家系列品牌一直坚持不以打折作为促销手段,因此根据投放期间区分的库龄处于2年以内的海澜之家品牌自营产品不计提存货跌价准备,库龄2-3年的自营产品按照成本价的30%作为可变现净值的确定依据,库龄3年以上的自营产品100%计提存货跌价准备。

关键词是:男人的衣柜,24个月不打折,爱买不买!

因此,公司最后的存货跌价计提如下,库存商品1-2年账龄的库存商品为8.62亿,委托代销商品1-2年账龄的库存商品7.74亿元,合计16.36亿元,但是存货跌价准备只计提了不到1亿。

假设,只是假设,1-2年的服装,按照30%计提坏账的话,公司的坏账准备会增加8.04亿元,也就是利润总额会减少8.04亿元。

这么计提坏账肯定是因为1-2年的存货可以卖出去才可以这么计提吗?因为公司的2-3年以上账龄的存货非常少,合计才1.7亿的水平,跟常识不符啊。

因为公司还有锦囊妙计。

海澜之家的存货分为自营产品和其他产品,截止2017年底,分别为24.57亿元和57.27亿元,也就是说自营产品只占30%。

那么针对其他产品,“公司与供应商之间的采购合同均附滞销商品可退货条款,该类采购合同中通常约定,在两个适销季后仍然未能实现销售的产品,公司可以按照原价退还给供应商。”

翻译过来就是卖不出去退给供应商就好了。

这个政策好啊,其他产品都可以退,肯定没必要去计提存货跌价准备了,而到了第三年需要计提坏账准备时,公司已经把货退给供应商了。

完美!

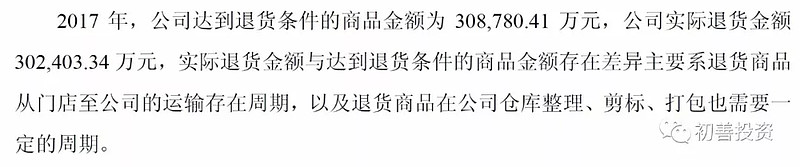

那么2017年公司退货多少呢?

30亿!!!!!

2017年,公司达到退货条件的商品金额为308,780.41万元,公司实际退货金额 302,403.34万元,30亿的库存商品,市场价格高达49亿。

这么大的退货金额,供应商怎么办?

而且大家应该还记得海澜之家的应付账款高达67亿。

一边是大量占用上游的资金,一边还能一年退货30亿,上游供应商怕是傻子吧?

解读到这里,感觉说完了,也感觉什么都没说。

解开了一些谜:存货虽然多,但是70%是可以退回给上游的货,到了需要计提减值的账龄,把货退给上游就好了,体现了公司无与伦比的议价能力,存货再高也不怕。

也增加了一些谜:上游被压榨的这么惨,靠什么赚钱呢?

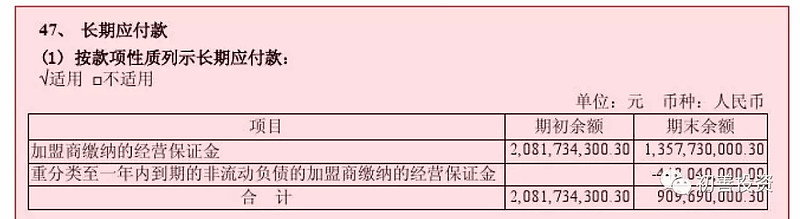

3、逐渐消失的其他应付款

在讲到养猪时,【每周行业001】养猪是个好行业吗?初善君说过,看温氏股份其他应付款中保证金的变化,可以判断温氏股份合作农户的变化。

海澜之家也可以,不过海澜之家是大幅减少的。

2017年年底经营保证金为13.58亿元,较年初减少7亿之多。

海澜之家称,随着加盟模式逐渐成熟,从2016年9月份开始,公司对于新签约的加盟店及到期后续约的加盟店试行不再收取特许经营保证金。

算门槛放低了吗?

总之,海澜之家的商业模式依然存在一些需要时间证明的东西,存货的披露需要更加透明才能消除投资者的疑虑,尤其是供应商收回30亿(按照海澜之家的毛利率,这块市场价值高达49亿)的库存商品之后,去做了什么,是不是还能不亏损的处理掉呢,否则业务模式还是难以持久啊。

本人不持有公司股票,预计72小时内也不会打算持有。

-------点赞、转发、打赏的分割线------

欢迎关注并置顶:初善投资。独特的分析,专业的视角,有料或有趣,助您在股市如鱼得水。

“万水千山总是情,点个广告行不行”