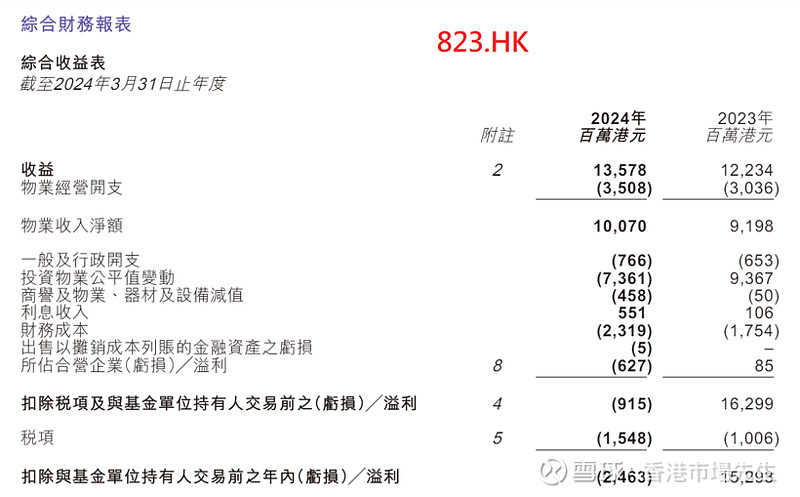

領展全年營業收入135.78億元,增長11%. 主要由以下4個因素推動.

(1)香港零售業務: 香港零售物業組合維持98.0%的高租用率.平均每月每平方呎租金從去年的63.8港元上升至64.4港元.整體平均續租租金調整率+7.9%(上半年是+8.7%,上一年是+7.1%).商戶銷售額按年增長0.4%,整體租金對銷售額比例(Occupancy Cost Ratio)維持在12.6%的健康和可持續水平.

(2)停車場業務:停車場收費上調彌補了泊車票銷售額的下降,停車場業務收益按年增長3.4%.

(3)中國內地物業組合: 中國內地以人民幣計算的總收益及物業收入淨額分別按年增加6.3%及10.6%.增長主要得益於新收購的兩項物流資產以及七寶萬科廣場餘下50%權益的貢獻.以及內地平均零售續租租金調整率+2.8%.

(4)新收購的海外資產:主要來自2023年3月收購的新加坡資產.

物業收入淨額比率(NPI margin)為75.3%,低於上一年的76.9%.主要由於物業管理人費用,保安及清潔,維修及保養以及宣傳及市場推廣開支增加所致.

財務成本大增32.2%,達到23.2億元.平均借貸成本為3.78%(上半年是3.74%,上一年是3%).負債總額減少57億港元至600億港元,定息債務佔總負債的比例由去年的56.8%大幅上升至69.8%.

全年可分派總額按年增長6.4%至67.18億港元,但由於供股後基金單位數目增加,每基金單位分派按年減少4.3%至262.65港仙.

領展的業績展現韌性. 現價34.65元, 股息率7.58%. 目前美國十年期國債債券收益率是4.564%, 領展的股息率相對美國十年期國債債券收益率的息差是301.6點子, 我是覺得有點偏高, 也意味之前股價調整過頭. 以250點子的息差為目標,意味股息率可降至7.06%,意味股價可升至37.2元.