历史文章:

在持续跟踪(一)的文章里提到过,猪周期跟踪的相关数据来源:

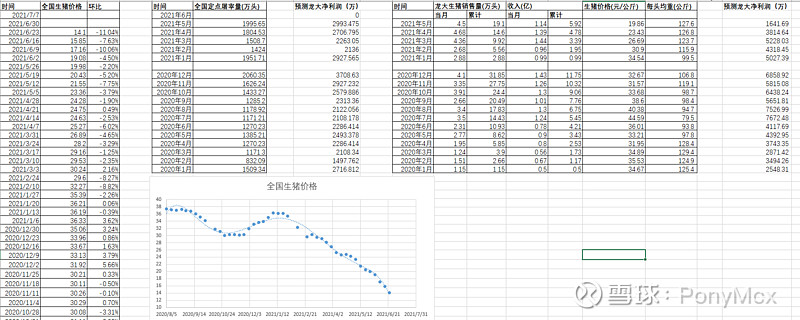

1.龙大肉食每个月会发生猪销售的公告。

2.中国政府网的生猪信息

但是最近发现中国政府网的生猪信息不更新了,拿不到每周的生猪出场价格和每月的全国定点屠宰量的数据。因为个人预测龙大肉食的利润依赖这些数据,所以需要更新数据来源,通过搜索,新增了两个猪周期跟踪的数据来源:

中华人民共和国国家发展和改革委员会 价格监测中心 (ndrc.gov.cn)

龙大肉食第二季度净利润预测:

既然写到这了,顺带预测一下龙大肉食第二季度的净利润,虽然不一定能为我带来收益,但是“蒙”对了还是挺开心的。截止到7月1号,并没有6月份的全国定点屠宰量和龙大肉食6月份的生猪销售信息,所以暂且用5月份预估的数据进行代替,不过潜在的一个问题:6月份生猪价格是继续下跌,6月份的生猪销售利润估计还没有5月份的高。暂时先认为6月份的利润等于5月份吧。

预估龙大肉食第二季度,屠宰业务净利润:0.87亿,生猪销售业务净利润:0.7亿,合计净利润1.57亿。龙大肉食第一季度的归母净利润为2.14亿,所以龙大肉食上半年的净利润预估为3.71亿。

其实在龙大肉食5月份生猪销售数据出来的时候,就发现了龙大的利润受到生猪价格下跌影响不小,就想减仓,不过动作慢了,没减成就开始下跌了,索性就卧倒吧,龙大还是有一定的成长性的,等半年报出来看它的肉制品业务能增长多少。