历史文章:

龙大肉食发布了2020年年报:

看了下各项业务的营业收入和成本,简单聊一聊:

龙大肉食的核心业务:

1.生食业务,生食产品主要为冷鲜肉和冷冻肉,其中冷冻肉分普通产品和精加工产品(切丁、丝、片及肉馅等)。2020年,公司生猪屠宰量406.5万头,占全国定点屠宰量的2.51%。

2.肉制品业务,肉制品主要包括高低温肉制品、冷冻调理品、休闲肉制品和宣威火腿等,产品种类几百种。

配套业务:

1.养殖业务,2020年,生猪出栏量为31.85万头,生猪大部分供应内部屠宰工厂使用,少量对外销售。

2.进口贸易业务,进口贸易产品主要为冷冻猪肉、鸡肉、牛羊肉等冻品,实现动物蛋白多品类供应能力。在国内发生非洲猪瘟和生猪出栏量大幅下降的背景下,进口贸易板块可以增加公司产品供货渠道、平衡公司产品的供应结构,更好地服务公司客户。

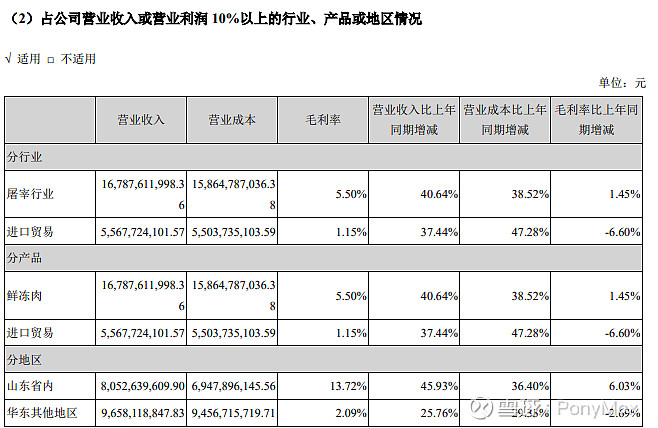

营业收入:

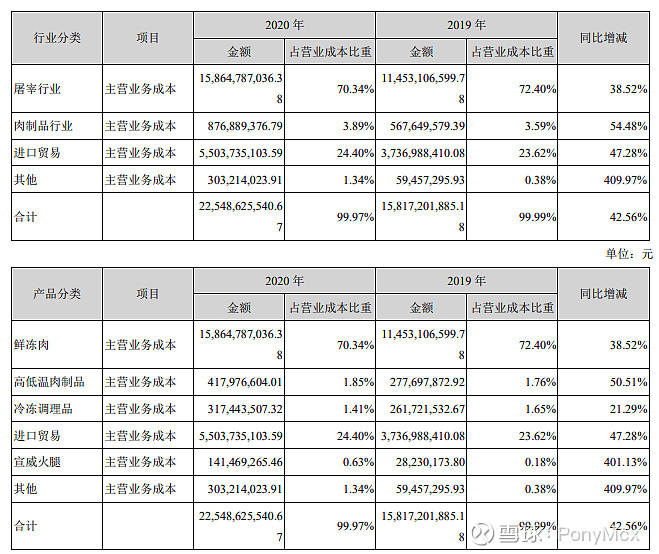

2020年,营业收入241亿。其中屠宰行业167.88亿,肉制品行业11.47亿(高低温肉制品5.9亿,冷冻调理品3.74亿,宣威火腿1.84亿),进口贸易55.68亿,其他5.99亿。

毛利润:

总的毛利润为15.53亿,其中屠宰行业,毛利润9.23亿;进口贸易,毛利润0.64亿;肉制品行业,毛利润2.7亿;其他业务,毛利润2.96亿。

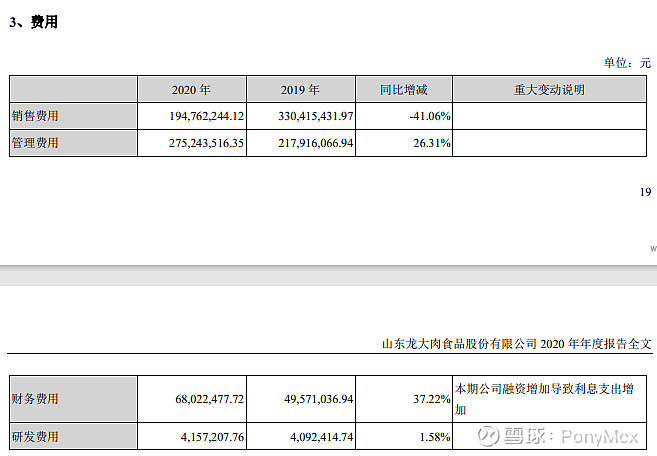

总费用:

销售费用+管理费用+财务费用+研发费用=5.42亿。

估值:

总的毛利润为15.53亿,扣非净利润为9亿,各项业务的净利润按照这个比例折算得到:

屠宰行业,估计净利润5.35亿。

进口贸易,估计净利润0.37亿。

肉制品行业,估计净利润1.57亿。

其他业务,估计净利润1.72亿。

屠宰和进口贸易估值给10倍PE,对应市值为57.2亿;肉制品行业,属于消费行业,参照安井食品,取合理估值40倍PE,对应市值为62.8亿;其他业务也按照10倍PE计算,对应市值17.2亿。则龙大肉食2020年的财报合理市值为137亿,截至3月29号收盘,市值为111亿,偏低估,有20%的折价,并且考虑到龙大肉食还在成长,肉制品业务增长很快,未来1~2年猪肉价格趋于下降,也利好屠宰行业,继续持有。

微信公众号:Pony杂谈