生猪产业链简介:

生猪产业链分为上游、中游、下游,上游主要为饲料、疫苗、育种行业,其中饲料为生猪养殖的主要支出,占比约 50%,饲料企业购买豆粕、玉米等搅拌成饲料,为养殖提供必要的食物原料;中游是生猪养殖行业,养殖企业又细分为自繁自养、外购仔猪两种模式;商品猪通过渠道进入下游加工流通环节,主要是屠宰,以及肉制品加工行业,并通过冷链物流流入商超、农贸市场、餐饮行业等场所,最终到达消费者。

中游行业

中游生猪养殖行业中,核心种猪群配种生产出母猪后,需要 8 个月时间才能达到可繁殖状态,能繁母猪妊娠期 114 天左右,哺乳期 28 天,空怀期 14 天,因此生产一胎到仔猪断奶需要 5 个月(156 天),之后仔猪经历 180 天的保育期和育肥期,商品猪可出栏。综合来看,生猪的供应滞后于能繁母猪的供应约为 10 个月。

下游行业

养殖企业通过生猪流通渠道进入下游加工流通环节,主要是屠宰,以及肉制品加工行业,并通过冷链物流流入商超、农贸市场、餐饮行业等场所。屠宰业持续向规模化发展,2015 年以来规模以上定点屠宰企业屠宰量占比上升较快,但总体比重还较小,2018 年定点屠宰比例为 35%。猪肉销售渠道中,农贸市场作为传统主流渠道占比最大达 56.12%,但议价能力较差,且处于下降趋势。

屠宰企业利润与猪周期呈反向波动趋势。因为屠宰行业盈利能力主要源于猪肉和生猪之间的价差,由于消费者需求稳定,并且其他畜禽肉可以作为替代品,因此猪肉市场价格变动敏感度低于生猪市场。当价格上涨时,生猪价格先于猪肉价格上涨,且涨幅高于猪肉,猪肉和生 猪之间的价差就会缩小,压缩屠宰企业利润,反之则会增厚企业利润,所以屠宰企业盈利能 力与猪周期反向波动。

股票投资原则:

1.业绩是驱动股价的唯一动力。

2.散户相对于机构消息获取的渠道以及及时性是弱势的,如果可以通过公开的信息,比如生猪的价格,原油的价格等来对一家公司的业绩进行跟踪,无疑是对持有或者卖出这家公司股票增加了更合理的理由,能更冷静的对待市场情绪,找到合适的买卖点。

龙大肉食:

龙大肉食主要的业务是生猪屠宰,生猪养殖,肉制品加工,进口贸易。生猪养殖大部分都是供应给内部屠宰工厂使用。

公司屠宰产能为730万头/年,生猪经过屠宰之后,送到商超,加盟店,餐饮企业等渠道进行销售。肉制品业务,进口贸易。

公司已形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、熟食加工、食品检验、

销售渠道建设和进口贸易为一体的“全产业链”发展模式。 龙大肉食在2020年业绩大幅上升,股价也翻了几倍。

跟踪的数据来源:

1.龙大肉食每个月会发生猪销售的公告。

2.中国政府网的生猪信息

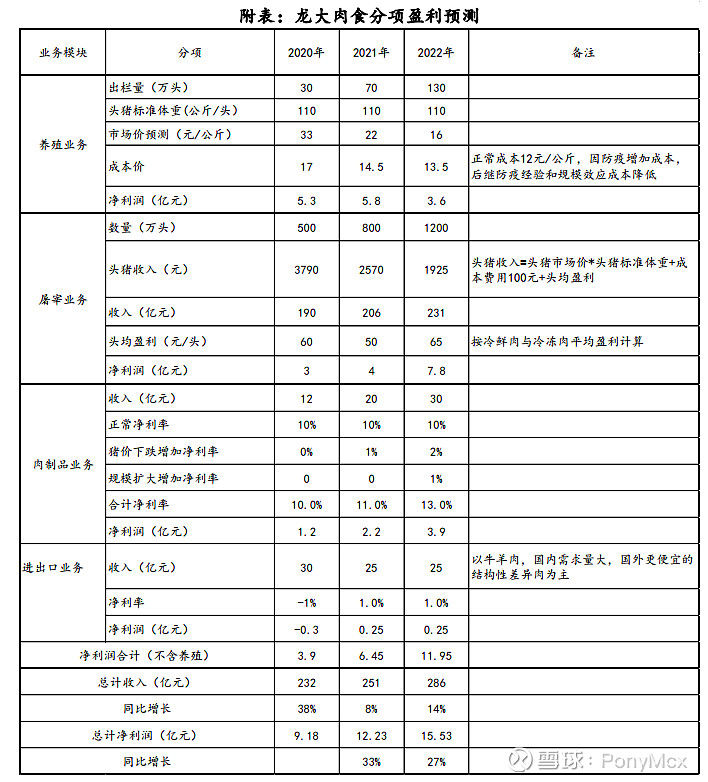

盈利测算:

测算龙大肉食的屠宰业务和生猪养殖业务的利润,这两部分占龙大肉食利润的大头。

参考2020年半年报,三季度报和研报,以及龙大肉食每个月发的生猪销售情况,中国政府网的生猪信息。

2020年半年报显示,屠宰量为217.9万头,全国定点屠宰量为7438.4万头,占比为3%。参照研报,每头净利润为60。则屠宰业务净利润为1.3亿。2020年半年报显示,生猪销量为10.93万头,按照每个月的平均价格,减去成本价17,乘上每个月的生猪销量,以及每头猪体重110公斤计算,生猪养殖的净利润为2亿。

2020年半年报显示,上半年净利润为3亿。

用同样的计算方式,测算第三季度的利润,屠宰业务的净利润为0.65亿,生猪养殖的净利润为2.57亿。实际第三季度的净利润为3~3.3亿。

用同样的计算方式,测算全年的利润,屠宰业务的净利润为2.91亿,生猪养殖的净利润为6.6亿。实际全年的净利润为9~10亿。

结论:可以发现这样的计算方式,虽然有一定的误差,并且没有考虑到肉制品和进口业务。但是具有一定的参考性。

根据已公布的1月份的生猪数据,龙大肉食1月份销售了2.88万头,全国定点屠宰量为1951万头,按照上面的计算方式,1月份的净利润预估为0.9亿。后续持续跟踪。

当前龙大肉食市值107亿,对应2020年的净利润,PE为11倍。不算贵,并且近一两年的大趋势是生猪出栏量会持续增长,猪肉价格会持续下降。对于龙大肉食来说,屠宰业务的净利率会提升。