阿胶利润回到2013年,为何市值股价接近新高了?

东阿阿胶是保健品,销售型企业,保健品最头疼的事就是销售。所以,阿胶营收的三分一都用在市场推广和广告营销。营销费用大于净利润。可以说折扣返点下降,营收利润必然下降。生意模式一般。

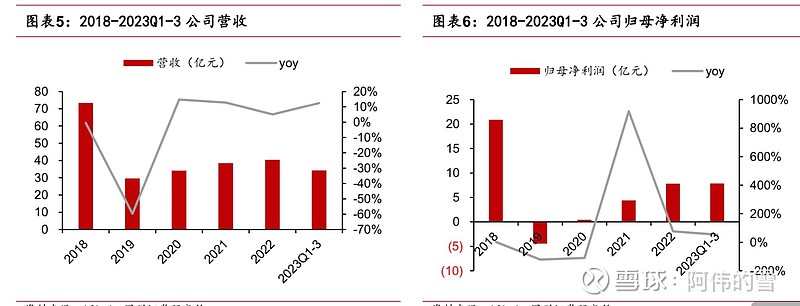

这家养毛驴,卖驴皮糕的公司。2019年以前通过产品持续提价,导致公司,经销商和客户都存在大量库存。终于在2019年泡沫破裂。2019 年营收下降 59.68%,归母净 利润下降 121.29%。

直到今天利润也才回到2013年利润水平。可市值股价确新高了。那是因为估值提高了,2013年pe20倍,现在pe35倍了。显然目前价格已经不便宜了。透支未来3年的估值了。

但是,目前财务状况,库存动销都比较良性。3-5年内,业绩会持续增长。但估值一定是持续下降的。阿胶给不了30pe,合理水平也就20pe。当营收达到70亿,利润20亿。又会进入去库存周期,增速必然下降。那么20亿利润对应合理市值也就400亿。但是今天市值已经421亿。你觉得低估还是高估了?有没有透支未来3年???