阿胶利润回到2013年,为何市值股价接近新高了?

东阿阿胶是保健品,销售型企业,保健品最头疼的事就是销售。所以,阿胶营收的三分一都用在市场推广和广告营销。营销费用大于净利润。可以说折扣返点下降,营收利润必然下降。生意模式一般。

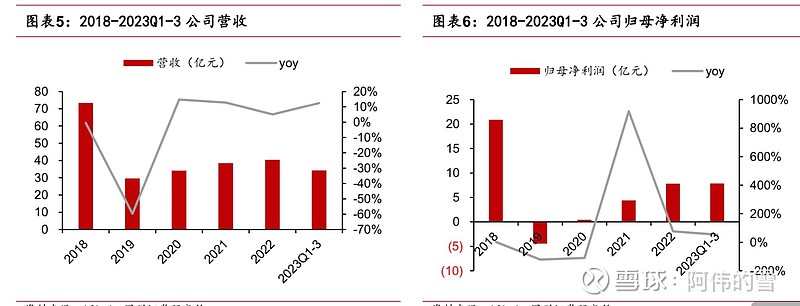

这家养毛驴,卖驴皮糕的公司。2019年以前通过产品持续提价,导致公司,经销商和客户都存在大量库存。终于在2019年泡沫破裂。2019 年营收下降 59.68%,归母净 利润下降 121.29%。

直到今天利润也才回到2013年利润水平。可市值股价确新高了。那是因为估值提高了,2013年pe20倍,现在pe35倍了。显然目前价格已经不便宜了。透支未来3年的估值了。

但是,目前财务状况,库存动销都比较良性。3-5年内,业绩会持续增长。但估值一定是持续下降的。阿胶给不了30pe,合理水平也就20pe。当营收达到70亿,利润20亿。又会进入去库存周期,增速必然下降。那么20亿利润对应合理市值也就400亿。但是今天市值已经421亿。你觉得低估还是高估了?有没有透支未来3年???

$东阿阿胶(SZ000423)$ $达仁堂(SH600329)$ $片仔癀(SH600436)$

全部讨论

现在这价我不吹阿胶了。但你这利润不过13年,股价就不能新高的逻辑太过奇怪。先给你个例子吧,泸州老窖12年利润新高43.9亿,18年利润34.86亿,差12年老大一节了,然后看股价,12年底15.88,18年底52(股价是前复权价),似乎创了老高老高了,如果再往后看,等19年利润46亿创新高时,那股价就狂飚了。$泸州老窖(SZ000568)$$东阿阿胶(SZ000423)$

以前是压货式的非良性成长,所以市场不认可,而现在是良性成长,市场认可,只是可能以后增长率会下来进入适度增长阶段,股价没大的爆发力,属于细水长流。

我30年投资经验,你才6年,路长着呢,还是谦虚点为好。

阿胶首先是药,正宗的一味中药,不是你理解的保健品,其次,上一次东阿股价这么高的时候,那时候库存高企,压货越来越严重,这一次股价这么高,库存越来越小,动销良好,此一时彼一时,千万别刻舟求剑

敢于5倍杠杠买入、深套、坚守5年。这得对这公司和产品有多大的信心。从坑里爬出来喝口汤就清仓了,连自有资金底仓都不留,会有这样的事吗?我不信!个人觉得有两种可能。要不故事是杜撰博眼球的,要不就是东阿阿胶主升浪要开始了,元神是东阿阿胶最拉风的哥,有人需要他带领那些钉子户们下车让路,哈哈哈