1)2021/6/2公告发行7亿美元可转债,截止12/5仍未偿还的金额是6.65亿美元。转股价92.8163港元,较当时收盘价70.05溢价32.5%。相比起市场的狂热,更加疯狂的是管理层。大牛市里集团加上子公司先后融资超过百亿,却在股价高点选择可转债融资,管理层比起市场更加相信公司能够撑起股价。(还是很不解,当时的管理层是有多膨胀,认为商业的闭环可以依赖融资而不需要经营现金流吗?)

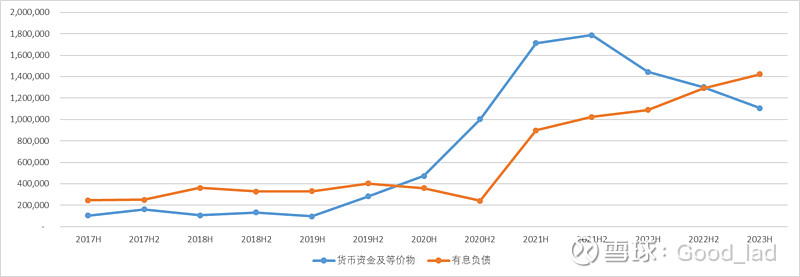

2)债券持有人可以在2024/6/11要求公司提前赎回。23年上半年账面现金大约是11亿美元,上半年消耗约2亿美元。有息负债加上可转债约为14.2亿美元,上半年新增了1.3亿。6.65亿美元如果都要求在24年赎回,需要消耗公司超过一半的现金,将会是一个流动性枯竭的鬼故事。

3)23/12/5公司计划回购可转债,每100本金回购价格为99,收到同意回购的总金额为2.17亿美元,剩余未偿还为4.48亿美元。拿什么来回购?计划发行2.2亿美元可转债。

昨晚赎回公告发出来后,大家都疑虑的就是怎么还钱,然后大清早发一个公告要发可转债。为什么这两个公告不同一时间发?是因为早上才确认了同意回购的总金额2.17亿美元,才定的2.2亿美元吗?这么重要的事情处理的很仓促。

4)2.2亿美元2028年到期。从2024/6/19开始,未偿还本金金额按照每半年支付年利率5.75%利息。2021/1/29起,可转债可以行使换股权,初始换股价为12.779港元,转股价溢价约10.5%。完全转股需要稀释股权7.3%。

转股价和利息来看都很被动,原因一是明年可转债赎回压力,二是解决这个赎回的时间窗口很短了。第一反应公司就是个大冤种,但是这2.2亿美元新发的就是为了置换赎回的可转债,实际上公司就是在补偿之前可转债的投资人。要不然这7亿美元无息加上高转股价的借款人才是大冤种。借新还旧后,两笔可转债6.68亿美元对应可转换股份合计约1.72亿股,简单计算转股价从之前92.82港元变成30.35港元,注实际收益比不能用这个价格。(CFO这一系列骚操作,收获20cm的我们成为了大冤种。)

5)借新还旧后,乐观情形下假设未偿还的4.48亿美元达成某种默契,不会在24年要求赎回。24年的流动性风险解除,超前投入的资金压力窗口可以喘息延后,对于公司经营是改善的。对于股东是不认可的,认清管理层资本运作能力的被动与不足。

6)23年至今,国内业务确实在降本控费大幅减亏,机器人拿证后解决商业销售的闭环,冠脉心脉神通的盈利恢复/持续上升。但是盈利的业务仅仅能覆盖瓣膜、外科和其他创新业务的亏损,不包括机器人的巨额亏损。亏损大血包骨科和CRM上半年又出供应链幺蛾子,管理层说下半年到明年解决。(CRM真是不吐不快,产品线刚刚跟上巨头,因为导线供应问题导致营收miss。三月出问题,月底时业绩电话会没有任何提及。)