-“买对保险,98%靠学习,1%选产品”-

------------------------------------------------

最近收到的留言和咨询明显增多了,再此谢谢大家对智囊解决保险问题的认可,希望回复能让大家更了解保险。

仔细分析留言和咨询,智囊总结了一份普遍存在的几点保险疑惑。

下文主要内容有:

-常见6大保险疑惑

-如何正确对待保险

-谨记6个要点买对保险

提供一份解决保险疑惑的智囊,希望有所帮助。

疑惑1-小保险公司的保险能买吗?

在哪家公司买保险一直是大家重点纠结的,害怕小公司不靠谱。

但是智囊一直强调保险公司不分大小,那些没听说过但实际有天价资产的比比皆是,只是广告宣传较少,不被大众所熟知。

国家对金融方面管控非常严格,想要开展业务,首先就得拿牌照。而保险牌照,就是其中最难拿的牌照之一。

对于保险公司成立保险法有明确的相关规定:

所有保险公司内部控制、经营行为等归银保监会监管;所有产品合同条款需要银保监会审批上市。

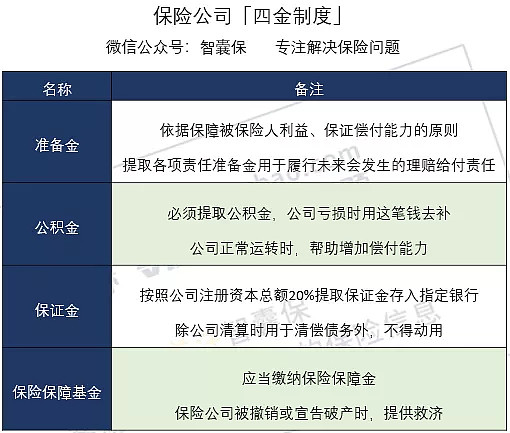

还有银保监会监管的四类资金保障:

保险是社会稳定器,还有银保监会监管,不用太过担心保险公司的资质。

疑惑2-哪个保险产品最好?

大多数人买保险,是听说某个产品好就去买,或者上来就问“哪个保险比较好?”

实际上没有最好的产品,只有适合的产品。脱离基本情况去盲目寻找“好”保险,相当于不顾病情让医生随意开药治疗。

以为买到“好”保险,理赔时发现是理财型,起到的保障作用微乎其微。所以买保险,要有“全局”思维,综合考虑风险、预算等。

正确投保,应该是需求导向,找准自己的保险需求,才能对症下药。

究竟什么才是需要的,可以参考一下智囊之前的文章。《商业保险这么多,哪些才是刚需?》

疑惑3-身体好有积蓄不用保险吧?

会有人认为“自己身体好,也有点小积蓄就不用买保险了”。保险不同于其他商品,买的时候没有用,用的时候不能买。

被保人健康才可以正常购买,否则肯定会出现加费、延时、除外和拒保的情况。

现代社会人有着巨大挑战和压力。资料显示,我国约有70%的人呈亚健康状态,年轻白领更是城市高压人群之一。

所以趁着身体好,家庭责任轻,尽早开始规划保险才是明智之举。越年轻越便宜,身体健康容易通过健康告知。

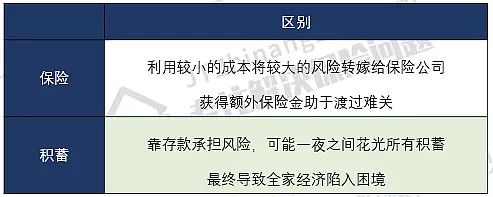

其次,虽然保险和存蓄都是应对风险的办法,但是也有一点区别:

如果有保险还有积蓄,就有双重保障,也不至于影响家庭生活。

疑惑4-没事返钱的保险更好吧?

消费型保险,如果不出险,保费就消费掉了,什么都拿不到。

返还型保险,如果不出险,在约定时间,保险公司会返还一笔钱给受益人。

详细介绍可以看文章《消费型保险一直被偏见》。

返还型保险看上去不错,有病看病,没病存钱,实际这里面有不少学问。

举个例子:

30岁男性,保额50万,保至70岁,缴费30年。消费型保险每年需缴纳,3750元。

返还型保险每年需缴纳,10850元。

同样的保障,只因为多了一项满期返还保费,每年多交6565元,30年下来一共多交了196950元。

多交的钱存入余额宝,几十年后比保险返还的钱要多不少,所以返还型一点都不划算。

买保险首要目的应当是转嫁风险,优势不在于收益率高低,而在于它的保障功能,投资增值和回报不是保险的首要作用。

在人身有充足的保障下,收益和回报可以通过其他理财方式实现,让生活锦上添花。

疑惑5-只给孩子保险就足够了吧?

中国家庭永远孩子第一位,要给孩子最好的,买保险也不例外,认为“孩子保障好就足够了,大人不需要”,殊不知这样的想法犯了大错。

购买保险正确顺序,是先保顶梁柱,再保小孩和老人。只要大人健康的工作和生活着,孩子的生存状况一般不会差。

作为家庭经济支柱,承担收入责任,一旦发生意外,对一个家庭的损失最大。

要是经济条件允许,给大人小孩同时买都没有问题,但不要只给孩子买保险。

要清楚成人如何配置保险,参考一下智囊之前的文章。《成年人如何合理配置保险?》

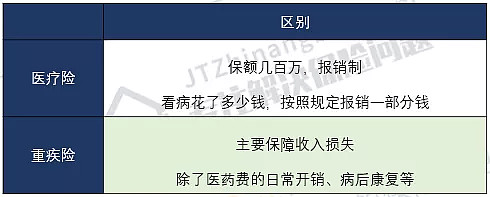

疑惑6-有了医疗不用重疾了吧?

有人认为自己身强体健怎么可能生病?有人认为有了医疗险,还要重疾险有什么用?

生病可不是我们说不要就能避免的,当重疾缠身时,昂贵的治疗费用能让一个普通家庭崩溃。

医疗险和重疾险都保障大病,互相补充相辅相成:

只要符合重疾险理赔条件,就能够拿到给付金额,这些钱用来弥补那些医疗险不能报的地方。

有重疾险保障,风险将由保险公司承担,让自己和家庭获得一次重生的机会。

可以看智囊之前的文章,具体了解医疗险和重疾险的区别。《大病保障的竞争:重疾险和百万医疗险》

7-保险正确打开方式

1、商保作用要了解

很多人还是保险意识落后,对保险没有明确认识,甚至把社保和商保混为一谈。

商业保险不同险种有不同功能,有人买了保险但不知道自己买的是什么。

所以了解商业保险真正的含义、哪些是刚需,是一项非常重要的工作。

可以参考往期文章:《商业保险这么多,哪些才是刚需? 》

2、投保思路要科学

因为对保险不了解,许多人对保险的理念都是被保险公司的宣传带着走。

预算全拿去给孩子买重疾险和教育金,大人没有一点保障,这样的家庭不在少数。

投保思路错了,保费越多越被动。那什么是相对正确的投保思路?

我在家庭保险规划的《如何给孩子、父母、配偶买保险?》中详细说明了,大家可以参考。

3、保险渠道要清楚

我们国内的保险代理人基本上代表保险公司的利益,大部分情况无法满足投保人的保险需求。

所以当亲戚朋友要你支持工作时,要学会拒绝。因为大多熟人的专业素质不太能给你有价值的服务。

保险是一门非常深的学问,可以选择的渠道也很多,不是只有代理手中那一两个产品。

保险渠道的详细分析可以参考《保险五大销售渠道 , 何处是归途?》

4、保险额度要足够

以癌症为例,治疗费用12-50万不等,除了手术、检查,80%以上进口药治疗都无法通过社保报销,最终需自己负担高昂的费用。

“买保险就是买保额”这话肯定不少人都看过。如果保额买低了,可能根本达不到保障的作用。

如果在预算有限的情况下,可以适当的牺牲保障时长,满足额度要求。千万不要压缩保额。

保额为什么那么重要,具体参考《为什么说买保险就是买保额,买低了如何挽救?》

5、健康告知要做好

不专业的业务员会用“两年之内没住过院就没事”,“熬过两年保险公司不能不赔”等理由让你隐瞒健康问题。

但理赔跟健康告知紧密相连,若保险公司在理赔时查出客户隐瞒了健康状况,就意味着拒赔或纠纷。

理赔难就这样来的,所以是否如实告知是未来能否顺利拿到理赔的关键,一定要重视。

不知道如何做好健康告知,可以参考《正确健康告知,掌握这三点!》

6、保险服务要清晰

人身保险最大的服务需求就是变更资料、提醒缴费和理赔,现在这些事用网络或者电话就能解决。

以前给你服务其实都是为了创造机会见到你,然后推销新产品,不要迷信“服务”。

保险公司会对所有渠道卖出的保险提供同样的售后服务。

8-智囊说两句

以上总结了一些买保险时的疑惑,不知道看文章的朋友有没有遇到过类似的情况。

解决这些问题之后,希望能带给大家一些启发,帮助大家转变思维,正确买保险,买到适合自己的产品。

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保险