智囊—古月:

Hi, 欢迎大家关注智囊保,专注解决保险问题的智囊。

很多人买保险,是为了以防万一。

不同的人对万一有不同的理解,有人觉得万一的事情发生概率高,所以想买份保险保障;有人担心万一的事情发生带来严重后果,通过一份保险转移风险。

古月一直认为,买保险,一定要从风险出发,而不是概率的高低。什么事情发生会带来严重后果,是我们不能承受的风险,才更需要保险保障。

比如:罹患大病,发生严重意外等,这类风险迫切需要保险保障。

目前保险市场有两类产品很火:重疾险和百万医疗险,因为它们都能起到较高保障作用。

但两者的关系,究竟是替代,还是互补,有了百万医疗险,还需要买重疾险吗?

下文分为四部分:

01、大病会带来什么风险

02、重疾险和百万医疗险是什么

03、重疾险和百万医疗险两者的区别

04、替代关系还是互补关系

提供一份关于认识重疾险和百万医疗险的智囊,希望有所帮助。

01、大病会带来什么风险

大病,仿佛是人心里的一根刺,每看到大病众筹事件,便会神经绷紧。

受居住环境、生活习惯等影响,大病日渐高发。如不幸罹患大病,首先身体机能会有风险,还有不能忽视的经济风险,比如:高昂的治疗费用,很难保证持续稳定收入,身体长期康复支出等。

下面我具体来说说:

治疗费用:

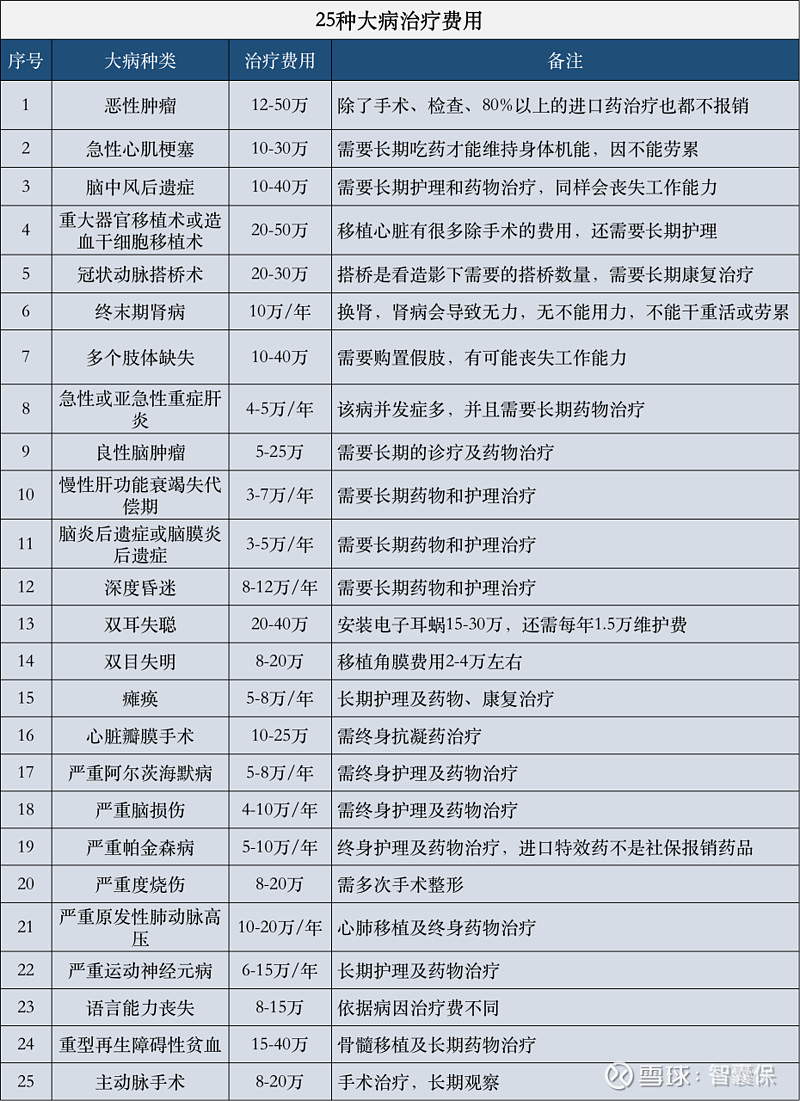

古月整理了一份25种高发大病(重大疾病)在公立医院常用方法的治疗费用统计表。

(点击查看大图)

从上图可以了解,大病的治疗费用动辄几十万,对多数家庭而言,很有可能因病致贫,甚至有些家庭无力承担,只能接受命运的安排。

虽有医保报销,但目前医保的报销比较有限,而且治疗大病比较好的方式中很多费用需要自费,医保不能报销。

康复费用:

目前的医疗水平对大病的治愈性不高,常是起到缓解作用,很多大病需要长期接受康复治疗。

康复治疗,不仅在医院要花费,期间的饮食营养、人员护理等,长期累积下来也是一笔不小的金额。

《我不是药神》影片中有一让人触动的片段,患病婆婆对警官说:“房子吃没了,家人被我吃跨了....。”

所以,康复治疗,很长,也很贵。

失能损失:

如果一个人得了大病,3-5年无法正常工作,也有可能更长时间。

无法正常工作,会导致收入下降,甚至可能为0,等于间接损失了一大笔钱,导致生活困难。

比如小A年收入10万,如不幸罹患大病,3年无法工作,这3年本可以赚30万,结果一分钱都没赚,等于损失了30万。如果没有足够的储蓄或家庭支持,生活将变得困难。

很多人对大病风险中的医疗费用比较敏感,其实失能损失的影响也很大。

治病是一方面,生活,也许是更重要的一方面。

02、重疾险和百万医疗险是什么

面对罹患大病会带来的风险,越来越多人考虑通过商业保险来转移大病风险。

其中最热门的是重疾险和百万医疗险。

下面我简单给大家分别介绍一下这两类保险:

重疾险:

重疾险,是指重大疾病保险,主要保障:癌症、心脑血管疾病、重大器官移植术等。

能被定义为重疾的疾病,一定会具备三个特征:病情严重、治疗费用高、不易治愈。通过这三点能很好理解,重疾险保的都是大病。

重疾险是符合条款规定条件便直接赔付的保险,比如一个人买了50万重疾,不幸罹患癌症便可直接获得50万理赔,通俗的讲,这笔钱就是被保人的钱,用来干什么都可以。

不幸罹患大病(重疾),如果购买了重疾险,可以直接获得一笔钱,用来转移经济损失的风险。

古月之前详细介绍过重疾险,推荐大家阅读 挑选重疾险要注意什么 ,可以详细了解重疾险。

百万医疗险:

百万医疗险,是这两年市场最火的保险,短时间内销量就达到了千万级。

它是针对住院进行报销的医疗险,与医保相似,有免赔额、报销比例、医保范围、最高限额。之所以称为百万医疗险,是因为它的报销最高额有几百万。

常见百万医疗险保障内容:

最高限额:100~600万

免赔额:1万

报销比例:100%

医保范围:医保内外都保

从保障内容来看,百万医疗险对医保内外的费用都可以100%报销,而且报销额度高达百万。如果不幸罹患大病,可以起到很不错的保障。

假如一个人得了癌症,治疗费用50万,医保报销了20万,一份百万医疗险对30万自费部分,减去1万免赔额,剩下的29万全部报销。

古月之前详细介绍过百万医疗险,推荐大家阅读 商业医疗险,可以详细了解百万医疗险。

03、重疾险和百万医疗险两者的区别

一个是重疾险,一个是医疗险,两者具体有什么区别。

下文古月详细进行分析:

1、赔付方式不同:

重疾险是给付型,按保额给付。在符合合同约定的情况下,出险时一次性直接给付合同上约定的保险金额。

持有多份重疾险保单亦可同时理赔。比如:

被保人同时持有3份重疾的保单,每份保单保额为50万,一旦出险3份保单都达到达到赔付的标准,可获赔共150万的保险金。

百万医疗险是报销型,实报实销。在符合合同约定的情况下,住院前后门急诊、住院、手术医疗等花费的费用,根据医保报销后所剩余的金额,扣除免赔额后按约定的比例报销(多数是100%)。一般自行先行垫付,后续再凭票据报销。

持有多份百万医疗险保单的被保人,单份保单报销后有剩余付费部分才能用剩下的百万医疗险报销。

我举两个例子比较,便于大家理解:

(1)小A投保了一份百万医疗险

不幸罹患心脏瓣膜疾病,需开胸置换手术。总治疗费用10万元,医保报销6万元,剩下4万元小A自己承担。

后续小A通过百万医疗险进行报销,扣除1万免赔额,报销3万元。

(2)小B投保了一份百万医疗险和50万重疾险

同样心脏瓣膜疾病,费用10万元,医保报销6万元,剩下4万元小A自己承担。

此时,小B通过百万医疗险报销3万元,1万的免赔额自己承担。

同时进行重疾险理赔,获赔50万元,这50万小B拿来干什么都可以。

同是患病后的小B相比小A,自己一分钱都没有出,还有49万元用于康复, 和补偿无法工作没有收入的损失。

2、保障期限不同:

重疾险可选保障期限较多、较长,更为灵活。

常见可选保障期限有:20年、30年、至70岁、至80岁、终身。一旦确定保障期限,合同就会一直保障到规定时间。

百万医疗险保障期限短,有一定局限性。

保障期限基本为一年,交一年保一年,不保证长期续保。目前市面上最长的保证续保期限是6年,依然存在停售风险,无法稳定的获得长期保障。

3、保费费率不同:

重疾险,在缴费期间,每年按合同约定缴纳固定的保费,每年交的保费金额相同。

比如:

30岁男性,购买重疾险50万保额,保障至70岁,30年交费,年缴费3500元。那他30年都是按这个金额交费。

百万医疗险, 保费不固定,会随着年龄增长而浮动增加,有医保与无医保的保费也会有较大差距。

比如:

30岁男,有医保,保费350元左右30岁男,无医保,保费950元左右50岁男,有医保,保费750元左右50岁男,无医保,保费2800元左右。

其实,重疾险和百万医疗险可以类比成我们租房和贷款买房。

租房房东可以在短期内涨租金,也可以在合同到期后就不再租给你。贷款买房是有事先约定好的利率,每次给付固定的金额,不能随便把你的房子收回去。

04、替代关系还是互补关系

有了百万医疗险,还需要买重疾险吗?

答案显而易见,面对大病带来的风险,只有一份百万医疗险,是不能抵抗风险的。

因为:

罹患大病面临的不仅有治疗费用,还有康复费用和失能损失,这两大风险百万医疗险无法承担。

百万医疗险是短期保险,不保证续保,将来某一天可能买不到,如果年龄偏高或身体异常,购买其它保险受限,就无法获得保险保障。

古月比较建议优先通过重疾险来作为大病主要保障,重疾险直接赔付一笔钱,合理运用理赔款,将大病风险转移。

当然,我也非常建议多配置一份百万医疗险,加大保障作用。一份高保额的重疾险+一份百万医疗险,在面对风险时饱有安全感。

所以,重疾险和百万医疗险是互补关系,谁也不能替代谁,但可以互相补充,共同给消费者带来有力保障。

05、最后

这两周一直很忙,工作和生活都给我带来了一些困难,忙于处理接踵而至,又充满不确定性的困难。

写这篇文章时,我的心理情绪得到了舒缓,想想我的困难对比罹患大病的不幸,实在微不足道。难怪有人认为:除了生死,其它都是小事。

文章开头我强调保险要从风险考虑,风险各式各样,也有不同的应对办法,比如规避风险,购买保险转移风险,弱化风险等等。

想想万一真罹患大病,那是多么糟糕的局面,所以我们最好尽可能的规避风险发生,但也配置好保险保障,以防万一发生。

爱你们的古月。

全文完,感谢你的耐心阅读~

关注智囊保,这里有你需要的保险信息~