智囊—古月:

保险的复杂之前古月有说过,大家结合自己的投保经历也有体会。

保险种类繁多、涉项复杂,保险产品层出不穷,是造成选择困难的主因。

其实还有一点:保障期限与缴费期限的选择,也会让一些朋友犹豫。

保障期限,由短期到定期,再由定期到终身,包含的期限范围选择广。

缴费期限,由一次性付清到10年、20年、30年自由选择,同样让人纠结。

如果能理清这两点,保险的选择困难症会减轻不少。更重要的是,保障期限、缴费期限与保费直接相关,选择不当,会造成不必要的经济负担。

鉴于此,想和大家谈谈,保障期限与缴费期限的选择。

下文分为三部分:

01. 保障期限与缴费期限

02. 重疾险的保障期限

03. 定期寿险的保障期限

04. 缴费期限

怎么选提供一份有关保障期限与缴费期限选择的智囊,希望有所帮助。

01. 保障期限与缴费期限

我们平时接触最多的四种人身保险为:寿险、重疾险、医疗险、意外险。

医疗险和意外险:多为一年期保险,买一年保一年,没有保障期限与缴费期限的选择;

寿险与重疾险:多为长期型保险,保障期限选择多,多为分期缴费,是大家选择犯难的地方。

其实从另一个角度来看,选择多,意味着更有可能找到适合自己的保险。

因为这些不同保障期限与缴费期限的选择,是基于大家对保险的差异化需求产生的。

比如:

| 有的消费者对寿险的保障需求是未来20年:保至孩子完成学业;有的消费者对寿险的保障需求是未来30年:保至孩子成家立业,自己退休;

| 有的消费者偏好长期的分期付款方式;有的消费者预计未来经济水平下滑,可能无法支付保险的费用,需要短期支付的方式。

如何通过保障期限与缴费期限的选择,获得更好的保障?

重疾险与定期寿险,是我们保险配置中非常重要的部分,同时也是保障期限与缴费期限可选择性最强的两类保险。

古月下面以这两者为例,讲讲保障期限与缴费期限该如何选择。

02. 重疾险的保障期限

重疾险,江湖人称“人生的第一份保险”。

为什么配置重疾险?

患上重疾,对个人和家庭影响巨大:

· 重疾的治疗,需要高昂的医疗费;

· 治疗恢复期间,需要护理、补给等费用;

· 患者通常需要3~5年时间治疗与恢复,这段时间不能工作,收入损失大。

医疗险只能报销医疗费用这一项,其他的费用及重疾导致的收入损失无法得到补偿。这时候重疾险就会被需要。

重疾险的赔付不同于医疗险,是给付型,给付约定保额,多数确诊即赔。比如,买的保额是50w,受保人患合同内约定的重疾,即可获得赔付50w,这笔钱由受保人自由支配。

重疾险选择众多,如何“大浪淘沙”?有哪些要注意?

古月教给大家一个土味口诀:两要两不要。

1.要保额;

2.要杠杆比例;

3.不要考虑返还型;

4.不要盲目追求终身。

1、要保额

保额的选择,决定患重疾后能获得多少赔付,因此理论上越高越好。

但保额高,对应的保费也高;保额低,对应的保费也低。选择的保额过低,重疾险起不到应有的作用。比如十万,无法覆盖重疾造成的损失。

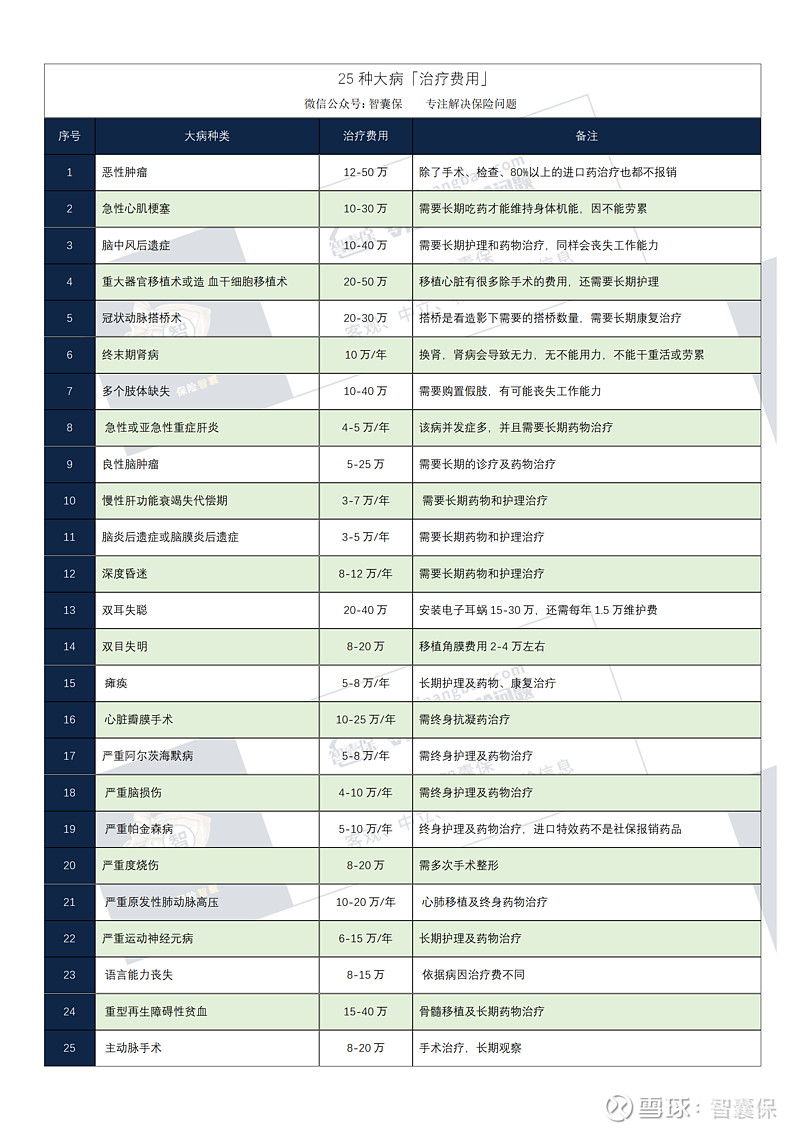

下面是25种大病的治疗费用表,大家可以对照看看,体会一下。

建议:

成人的保额:至少30w

孩子的保额:至少50w

孩子的保额较高,有两方面原因:

· 一方面,孩子年幼,未来的路还很长,患重疾对未来的影响大,加大保额就是加大孩子未来的经济保障。

· 另一方面,孩子的保费便宜,杠杆比例高,小支出就能撬动大保额。

2、要杠杆比例

保险之所以能起到风险转移的作用,很重要的一点在于:杠杆比例。

通俗点说,交少量的钱,将风险来临时要花的高昂费用,转移给保险公司承担。

举个栗子:

小明每年交2000元定期重疾险保费,保额是50万。保障期间不幸患癌症,需治疗费40万。 此时小明不需要自己花钱,因为保险公司会赔付50万。

相当于,小明以2000元的小支出,换取了保险公司50万的赔付,以小支出撬动了大保额。

再进一步,保费和年龄有直接关系,同样的保障:

年龄越小,保费越便宜;年龄越大,保费越贵。

因此古月建议越早投保越好,能获得更高的杠杆比例,转移风险的作用越大。

另一个与杠杆比例有关的因素是:分期缴费。

分期缴费,实际上也是杠杆比例的调整,同样的保额和保障时间,分期缴费时间越长,平均下来每年需要缴纳的保费越少,杠杆比例越高。

比如,20岁男性,50万保额,保障至70岁。

15年交费:3700元/年

30年交费:2500元/年

同样的保障保额,相比之下,缴费30年,虽然总保费更高,但每年需要承受的经济压力更小。

因此,选择上应尽量做到高杠杆比例。

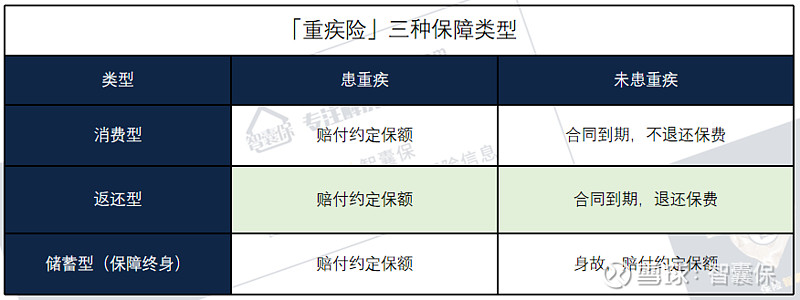

3、不要考虑返还型

保险市场不断更新调整,保险产品已扩展出多种功能,重疾型衍生出三种类型的保障,分别是:消费型、返还型、储蓄型

· 消费型:患重疾,保险公司赔付约定保额;未患重疾,合同到期保险公司不退还保费;

· 返还型:患重疾,保险公司赔付约定保额;未患重疾,合同到期保险公司退还保费;

· 储蓄型:患重疾或身故,保险公司均赔付约定保额,保额一定可以拿到。可以理解为是终身重疾和终身寿险的结合。

乍一看,如果不懂保险,古月和大家一样,会对返还型与储蓄型心动:买他,买他,就买他!

别激动,先回答一个问题:保险公司卖保险是为了什么?

挣钱。再看看返还型与储蓄型的保费,是消费型的好几倍,摸摸钱包,有点犹豫。

古月再来浇一瓢冷水:返还型多交的钱,拿去存余额宝,获得的收益和返还的保费差不多,还能随取随用,拿去做点投资,收益还会更高。因此,不要轻易考虑返还型。

至于储蓄型,综合保障力度高,若身体正常,年老时可以运用储蓄型保险的高现金价值补贴生活,去世后将保额留给家人。但保费较高,购买时需衡量下自身的经济情况。

关于消费型、返还型、储蓄型这三类保险,古月之前有写过相关文章,有兴趣的朋友可以阅览:《消费型保险一直被偏见》

4、不要盲目追求终身

一些朋友在经济情况允许的情况下,想一劳永逸,倾向购买保障终身的产品。

保障终身的产品,确实有优点:

· 无论是患重疾或身故,都能获得赔付,也就是说,保额一定能拿到;

· 一次性保障终身,可避免以后年龄大或身体出现问题时,买不到保险;

· 年龄越大, 保费越高,越早购买越划算。

但是,选择的时候建议大家量力而行,因为终身重疾对应的保费高,可能会带来较大经济压力。

除了不要盲目选择保障终身,其他重疾险的保障期限如何选择?

从保障期限上划分,除了终身型,重疾险还有一年期和定期两种类型。

一年期重疾险:买一年保一年,保障期限是一年。

· 优点:前期价格低,保费杠杆高;

· 缺点:会面临产品停售或不让续保的问题,重疾险健康告知严格,未来身体出现任何问题,可能导致续保困难。

通常只作为暂时的补充保障,不建议长期配置。

定期重疾险:保障限期通常有5年、10年、20年、30年、至60岁、至70岁不等(保险产品不同,提供的保障限期选择不同),由投保人自由选择。

如何选择

考虑两点:保障需求和预算。

重疾风险贯穿我们的一生,因此保障需求一直存在,保障期限的选择应倾向于长期:

· 保费随年龄的增长越来越贵;

· 年龄越大,患重疾的可能性越高,更有长期保障的需要;

· 重疾险健康告知严格,未来身体出现问题,可能买不到保险;

一般情况下,在预算允许范围内,重疾险保障期限的选择越长越好。

但重疾险的选择,最优先考虑的不是保障期限,而是保额,保额不够,重疾险起不到应有的作用。

因此,选择保障期限时应做到:在预算允许的情况下,确定保额后,尽可能选择保障期限长的。

03. 定期寿险的保障期限

寿险按保障期限划分,主要有三种类型:一年期寿险、定期寿险、终身寿险。

寿险开始多为终身的形式,之后为满足市场不同保障需求,推出了一年期寿险和定期寿险。

一年期与定期寿险的选择,与一定时期内承担的家庭经济责任有关。

通常寿险的保额,需覆盖家庭经济责任:子女教育+赡养父母+家庭负债(房贷+车贷)。主要作用是受保人不幸离逝后,替代受保人承担家庭经济责任。

一年期寿险:买一年保一年,前期保费低,适合年轻人,也适合有了终期寿险,需要短期保障作为补充的人群。

定期寿险:保障期限范围广,选择灵活,是我们讨论的重点,通常有:10年、20年、30年、至60岁、至70岁。

根据经济责任需求的不同,保障期限可做相应调整:

![]() 10年:刚工作为父母而买,等以后成立家庭再重新规划;比较明确未来十年有较高的经济责任。

10年:刚工作为父母而买,等以后成立家庭再重新规划;比较明确未来十年有较高的经济责任。

![]() 20年:考虑保到孩子大学毕业工作后独立了;趁着年纪小保费低的年轻人稍加考虑。

20年:考虑保到孩子大学毕业工作后独立了;趁着年纪小保费低的年轻人稍加考虑。

![]() 30年:保到孩子成家立业;房贷交清。

30年:保到孩子成家立业;房贷交清。

![]() 至60岁:将经济责任维持至退休;家里有两三个孩子。

至60岁:将经济责任维持至退休;家里有两三个孩子。

![]() 至70岁:家里独生子,父母年老后需要较大的经济支持,所以将经济责任拉长。

至70岁:家里独生子,父母年老后需要较大的经济支持,所以将经济责任拉长。

关于寿险的详细内容,之前古月有写过,有兴趣的朋友可以翻阅:《寿险之争:左还是右?》

04. 缴费期限怎么选

缴费期限的选择需要考虑:经济承受能力、杠杆比例、通货膨胀、保费豁免。

也就是在经济承受能力范围内,选择高杠杆比例,有保费豁免,适应通货膨胀的缴费期限方式。

什么是保费豁免?

【保费豁免,是保险公司出于人性化考虑设计的。一份长期险,缴费期一般长达二三十年,如果我们中途身体出现问题,经济能力变弱,后续缴纳保费会造成较大负担。

出于这层考虑,保险公司提出:缴费期间,投保人或受保人遭遇患轻症、中症、重疾或身故时(具体豁免条件要看合同条款),免除后续保费,合同依然有效。】

如果选择一次性付清和短期付清的缴费方式,可能享受不到保费豁免功能。

再回到缴费期限的问题。缴费期限越长,每年需要支付的保费越低:

· 需要承担的经济压力越小;

· 获得的杠杆比例越高;

· 获得保费豁免的可能性越大;

· 拥有更多的自留资金,用于投资理财,削弱通货膨胀带来的影响。

综上考虑,尽量在预算范围内,选择缴费期限长的缴费方式。

还有非常重要的一点需要考虑:年龄。到达一定年龄后,比如退休年龄,经济能力会减弱,此后继续负担保费可能造成较大压力。

关于这一点,保险公司也有考虑:缴费期限会受到年龄的限制,达到一定年龄后,可选择的缴费期限会缩短。比如,一般超过35岁,保险公司不再提供30年的缴费年限。

建议:

30岁以下,尽量选择缴费期限长的缴费方式;

30岁以上,年龄与缴费期限之和,最好控制在60岁接近退休的范围内。

05. 最后

保障期限与缴费期限的选择并不复杂,重点在于明确自己的需求与预算。

通常,在保证保额的情况下,尽可能在预算范围内,选择保障期限长、缴费期限长的方式。

希望看了古月的分析,大家能有所收获。

延伸阅读:

智囊保:买保险需要注意什么?回答几万个问题后 , 我汇总了六大误区

全文完,感谢你的耐心阅读。

欢迎关注智囊保,解决你的保险问题。

有疑惑或其他想法欢迎评论或发私信,看到会回复。