(本文首发公众号:我的股事日记,菜单:实盘。欢迎关注)

本周因为周二(2月25日)市场热度达到3.41,因此在周三开盘立即减持了20%的仓位,主要减持了乐鑫和赣锋,就因为它们涨得最多。

减持完成后,股市即出现了比较大的下跌,再次验证了市场热度这个中短线逃顶指标的神奇之处。

根据下图规律,市场热度这个指标一般会提前大盘,因此后面大盘也许还会有冲高过程,如果有冲高,我还会继续减持10%。

寒锐在特斯拉“无钴”传言下,8天内大跌31.5%,我觉得有点过分了,因为钴的逻辑依然没变,只是增加了一些不确定而已。但是股价短期走势是资金说了算,俺也只好继续拿出“屁股”神功,跟它耗到底了。

我这里提到的不确定性,主要是4月份特斯拉电池日,特斯拉会宣布自研电池的成分,钴的含量到底会有多少?个人估计可能会从当前的0.5下降到0.3。但即便如此,新能源车对钴的总需求还会是会上升的,因为:1)量上去了。2)特斯拉之外的其它大厂还得用10%钴的电池,因为它们短期内没这个技术。

寒锐的逻辑:

1、锂的逻辑是需求侧驱动,钴的逻辑是供给侧驱动。在供给侧减少的情况下,2020年钴价可望上涨到35万/吨。

2、寒锐的钴粉全球第二,国内第一。由于它产品单一,因此在景气度上升时它的业绩弹性高。另外,它的财务风险低。3、寒锐的存货很多,钴价上涨后就可以卖高价。

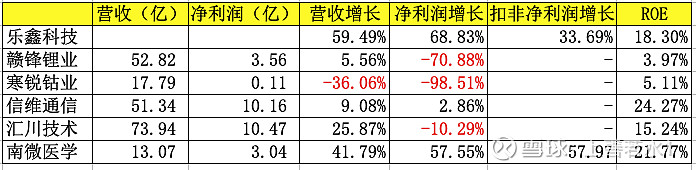

本周重仓股都披露了2019年业绩快报,基本都在前期预告的范围之内,没有惊喜也没有惊吓。

其中赣锋和寒锐净利润下降幅度很大,这就是周期股的狗血之处,景气的时候撑死,萧条的时候饿死。

我还是坚持以前的判断:锂钴的好日子快来了,原来预计大概在下半年就会有喜讯,但是现在疫情在全球蔓延,肯定会降低全球的开工率,这个好日子可能会来得慢一点了,但是只要方向在,也没必要着急再等几个月吧。

所以,今年我是一定会坚守锂钴和特斯拉产业链的,等调一调,也许我又加仓它们了。

免责声明:本文观点也许存在本人的很多偏见,因此不能作为您的投资依据,如您据此操作所带来的一切损失和责任,本公众号概不负责。