01

—

腾讯利润指标

去年9月份写过一篇文章,详细讲了腾讯的经营利润、净利润、调整净利润的定义,以及用来反映腾讯核心主营业务的局限性,并由此引出了使用自由现金流这一指标来衡量腾讯核心主营业务的经营情况。

原文见:拨开迷雾探寻腾讯的真实盈利数据

今天写(二),主要目的是:

增加核心净利润这个新的指标评估腾讯主营业务利润的情况,经过思考,我觉得这个指标比报表中的经营利润、净利润、调整净利润,更能反映腾讯主营业务盈利情况。

先简单回顾下腾讯财报几个指标的局限性:

经营利润/净利润:包含投资收益、利息收入、股息收入、政府补贴、退税、捐款支出、利息支出、收购减值(商誉减值、投资减值等)等。

调整后净利润:不包含投资收益,但股份薪酬、无形资产摊销、减值拨备均未计入成本。

由于腾讯的投资收益(或投资亏损)和股份薪酬、无形资产摊销、减值拨备,经常都能达到百亿级、甚至数百亿级,所以以上指标基本都不能准确的反映主营业务的盈利情况。

02

—

核心净利润概念

所以我试着引入核心净利润这样一个指标:

核心净利润=(毛利-费用)*(1-所得税率)

当然这个指标并非我个人凭空创造,实际上很多上市公司,由于投资资产或者持有的金融资产公允值(或减值)变动较大,以至净利润无法反应主营业务盈利能力的情况下,也会提供核心净利润这样一个参考数据。

比如绿城服务上半年财报:

核心經營利潤達人民幣709.9百萬元,較2022年同期的人民幣590.3百萬元增長20.2%。核心經營利潤 =毛利–行政開支–銷售及營銷開支。

还有很多比如融创中国、碧桂园等地产公司,均采用了核心净利润这一补充指标,大家可以看看他们的半年报。

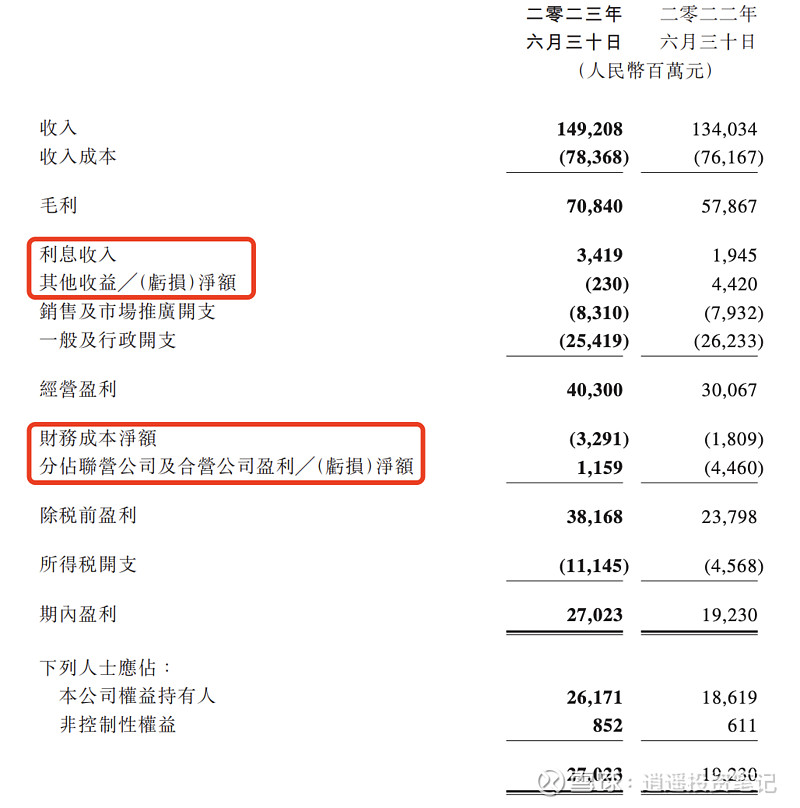

接着看看腾讯的报表项目:

上面红框的四项包含:利息收入、利息支出、投资收益、投资减值、收购减值、股息收入、捐款、政府补贴、退税等。

以上基本都是主营业务之外的收益,所以剔除这部分基本就能反应主营业务的经营利润情况,然后再扣出所得税,就是主营业务的净利润。

也就是:毛利-销售及市场推广开支-一般及行政开支-所得税=核心净利润。

03

—

重估后利润

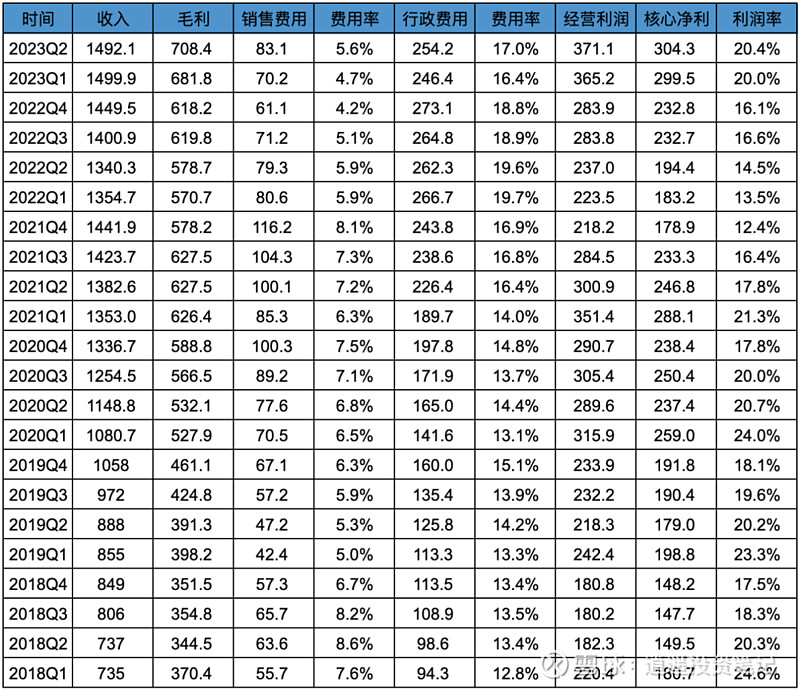

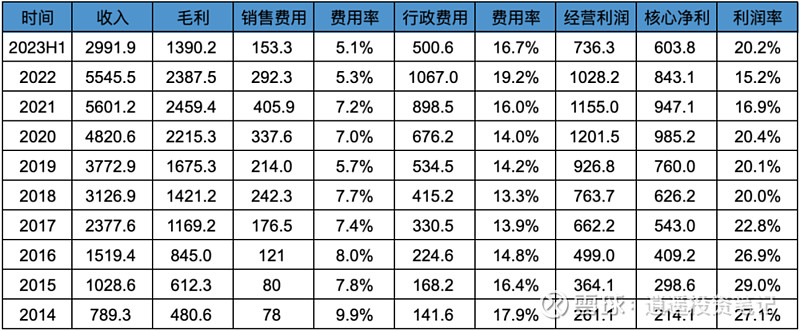

所以按上述步骤重估后,腾讯的核心净利润如下:

季度:

年度:

注:所得税率的取值是个变量,上表我统一取18%。但实际上,前期的年份所得税率应该是低于18%的,这个我就懒得去查询重置了,统一取18%作为参考。

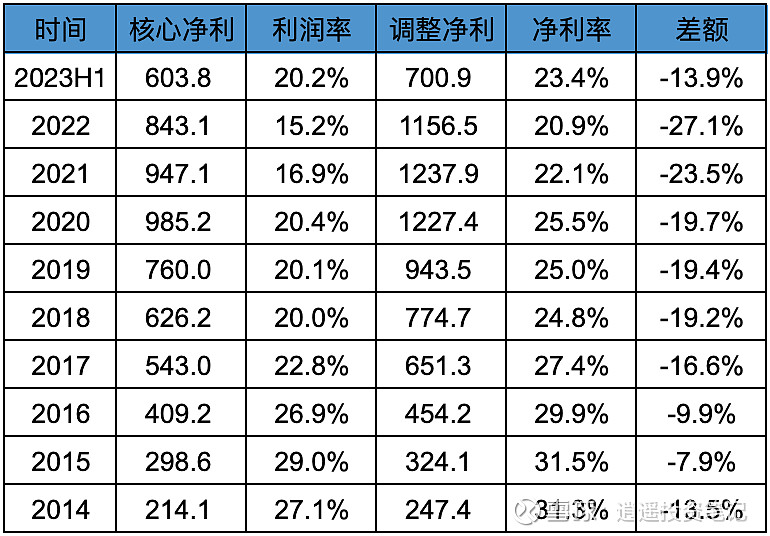

核心净利润VS调整净利润:

从上图对比来看,腾讯的主营业务净利润,最近十年,基本都是低于财报公布的调整净利润的,高的时候低了差不多20%以上。

其实这是容易理解的,因为调整净利润没有计入股票薪酬、收购减值,而这两项最近几年都在200亿以上。

所以我觉得按调整净利润给腾讯算PE,算出来的PE会比实际偏高。

04

—

重估后估值

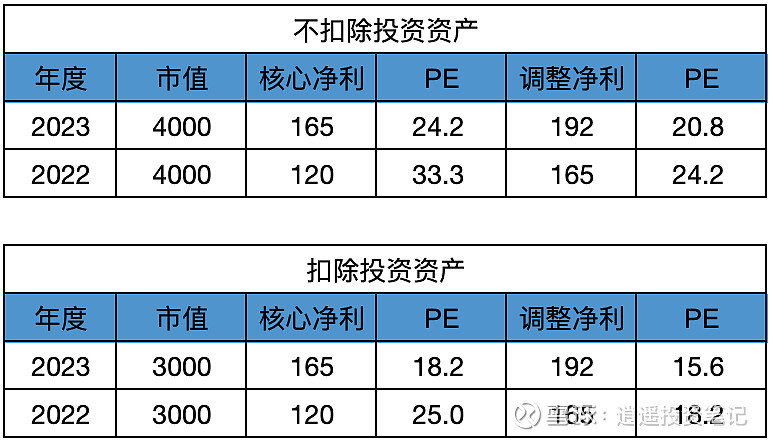

注:22年净利润,汇率按7:1估算;23年净利润,汇率按7.3:1计算。

从上图可见:

市值不扣除投资资产,按核心净利润估值,23年腾讯PE在24.2倍左右。

市值扣除1000亿美金的投资资产后,按核心净利润估值,23年腾讯PE18.2倍左右。

所以我个人观点是,在当前的大环境下,腾讯的估值肯定不高,但也没有特别的低估,属于一个大致合理略偏低的水平。

05

—

预告

拨开迷雾探寻腾讯的真实盈利数据(一)里面,提供了按自由现金流来评估腾讯主营业务盈利能力的方法。

经过群里的讨论,以及我个人的思考,现在回过头来看,文章(一)里面自由现金流的计算方法还有些问题,需要修正。问题主要在于自由现金流是否需要扣除股份支付的薪酬金额。现在看,我觉得是有必要的,所以文章(一)里面的计算方法和数值,都需要进行更新和修正,本来是想在本篇文章放在一起写。考虑到可能文章会过长,影响大家的阅读和消化,故放在下篇(三)里面单独介绍。