先贴数据吧,需要拼多多,阿里,腾讯等历史各项数据原始表格的,关注我的雪球,然后私信找我拿下载链接。

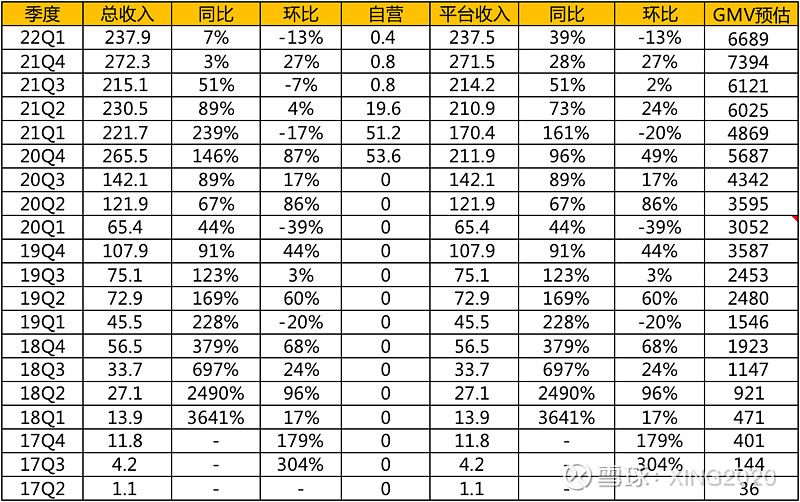

1、季度收入,GMV

整体收入增速7%,看似比较低,主要原因是去年同期收入包含了51.2亿的自营销售收入,扣掉此部分收入,单平台收入同比增长39%,相对于阿里核心电商3%的同比增长速度,拼多多的增长速度依然大幅领先阿里巴巴,以及京东,增速依然可观。

为方便对比,附上历史年度数据:

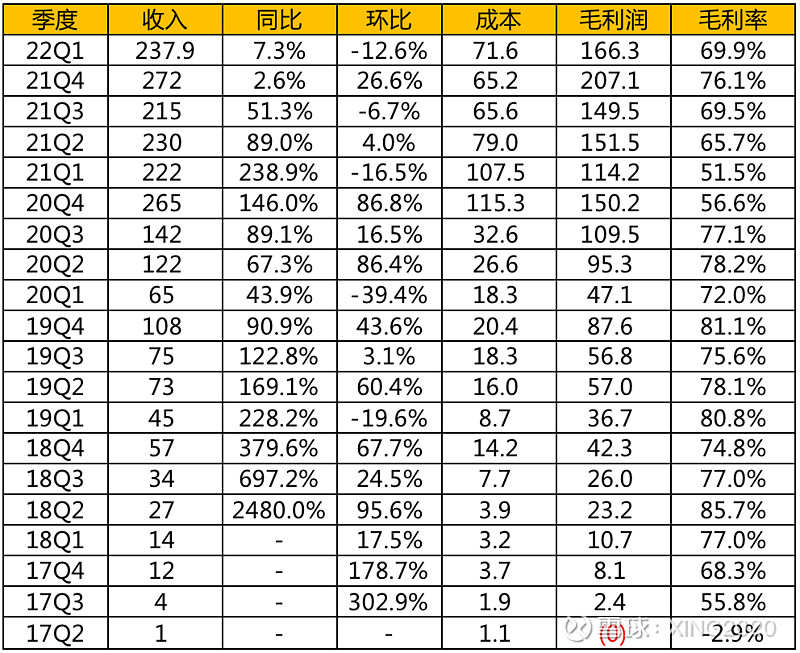

2、季度毛利,毛利率

最近三个季度几乎是没有自营商品收入的,所以最近三个季度可以直接对比,Q1相对去年Q4毛利率下跌了6个百分点,整体毛利率也接近70%,相对前几年的80%毛利率有所降低,但仍十分可观。

为方便对比,附上历史年度毛利数据:

3、费用,运营利润

费用比较稳定,尤其是市场费用最近几个季度波动不大,都保持在100亿多点,经营利润21.5亿,3亿多美金,利润率9%,连续四个季度保持盈利,拼多多基本上走到了不烧钱稳定盈利的阶段,不过利润率偏低,跟大环境不好,商户生存更加艰难,平台对商家的扶持等各方面因素也有关系,相信未来利润率还有很大的上升空间。

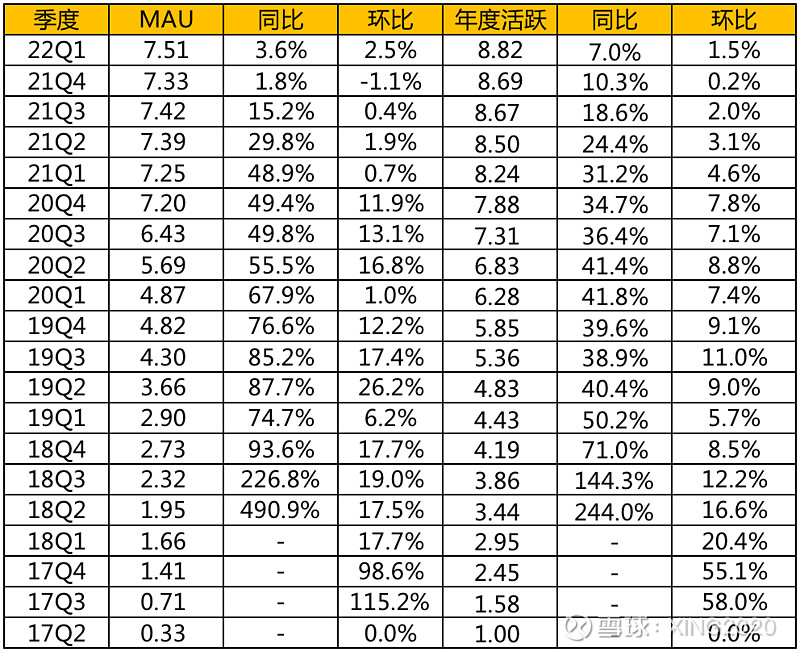

4、用户数据

年度活跃用户8.82亿,基本接近于阿里核心电商业务的9亿,MAU 7.51亿,阿里本季度没有公布MAU,预计在9亿以上,MAU相对阿里还有接近2亿的差距。

5、跟阿里简单的对比

-最近12个月核心电商GMV,拼多多预估26000亿,阿里预估78000亿,拼多多正好是阿里的三分之一。

-最近12个月人均GMV,拼多多预估2974元,阿里人均GMV 9200元,拼多多为阿里的32.3%,也基本上是三分之一。

-季度收入,拼多多238亿,阿里核心电商季度收入634亿,拼多多为阿里的38%。