先贴数据

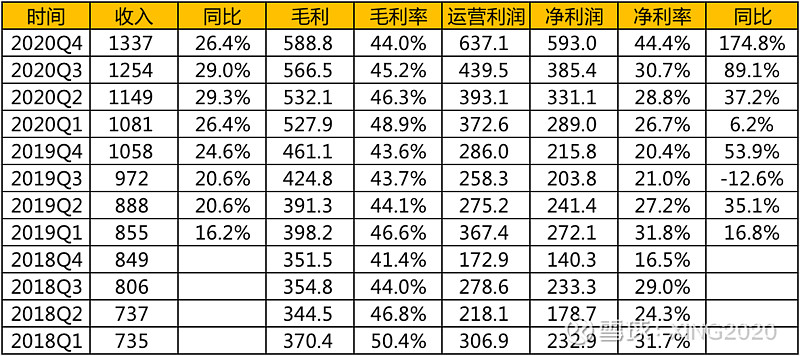

1、季度收入/毛利/净利:

注:从财报看,2020年会计准则调整,净利润计入了很多股权投资的公允值变动损益(以前大部分股权投资按成本法入账,对净利润影响较小,去年应该是部分调整到按公允值计算,所以去年净利润增长较大)。扣掉这部分影响的话,2020年Q4调整后净利润为332.1亿,净利率24.8,同比增长55%。因为之前净利润跟调整净利润差别不大,所以这样对比更客观。

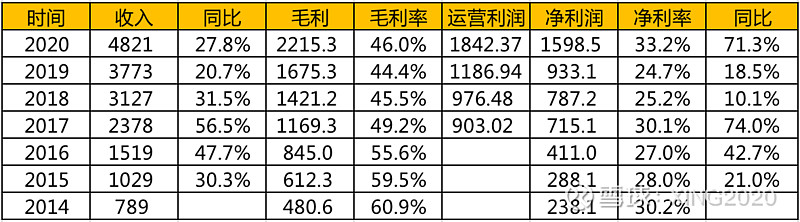

2、年度收入/毛利/净利

注:2020年调整后净利(去掉股权投资公允值变动损益)1227.4亿,调整后净利率25.5%,同比增长31.5%。

3、分业务板块数据-季度:

注:1、财报分类中,社交网络部分除了会员增值等收入外,还包含部分游戏收入的(比如小程序游戏,应用宝游戏等等),所以为了更清晰的展现游戏板块的数据,上图进行了数据追溯调整,也就是把社交网络板块里面的游戏部分游戏统一划转到网游板块。2、金融+其他板块:业务包含金融服务,企业服务,云服务,其他业务。

4、分业务板块收据-年度:

注:1、同上,网游板块和社交网络板块进行了调整。2、金融+其他板块:业务包含金融服务,企业服务,云服务,其他业务。

5、资产/现金:

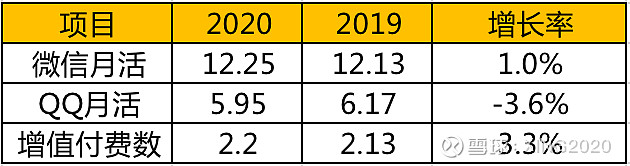

6、产品数据:

7、2020并表公司:

A、18.6亿增持虎牙,投票权50.9%,持股36.9%,实现控制,收入并表,去年虎牙贡献的收入差不多100亿左右。

B、76亿私有化易车,持股68.2%,实现控制,收入并表,估计并表收入也在百亿左右。

C、91亿私有化乐游,持股100%,实现控制,收入并表。

2019年增持supercell,实现并表,并表收入超过百亿;2020年并表虎牙,易车,乐游,并表收入200亿+;2021年预计搜狗,斗鱼也能实现并表,预计并表收入150亿+。对投资公司进行增持或者私有化,进而实现控制并表,是腾讯收入保持稳定增长的一个重要途径。

8、其他信息:

A、Q4海外游戏收入98亿,占游戏总收入比例21%。

B、每日朋友圈发布人数1.2亿+;阅读公众号用户3.6亿+;小程序用户4亿+;小程序交易额同比增长一倍。

C、2020年Switch销售100万台+,发布10款+游戏。

D、视频付费会员1.23亿。

E、分红:每股1.6港币,分红总额130亿人民币左右。

F、员工数85858人,2020年员工总薪酬696亿,人均薪酬80万左右。