资本市场对有想象空间的事物,通常会过于乐观,带量采购的坑创新药到底弥补多少。

创新药:暴利的心,集采的命

文|flamingoz

前日,国产首款PD-1药物,君实生物的特瑞普利单抗终于获批上市,对于我国患者来说,是莫大(博客,微博)的喜讯。

毕竟在抗癌药这一块,创新基本来自外国公司,凭借专利壁垒,进口的抗癌药都贵得要命,而国内药企因为自身实力的不足,迟迟未能出现国产创新,无法把高价新药拉下马。

但如今似乎一切都变了,国内药企创新能力进步以及CDE审批加速,情况开始逆转,越来越多的创新药开始萌芽,也正是因为这种希望,大家误以为医药股将开启黄金十年。

但现实总是残酷的,今年非但不是医药股黄金年,反倒是“黑天鹅”年,先是带量采购,现在是清理辅助用药,总体上利空远远超过利好。

即使是最后一片高利润率的自留地:创新药。目前看来,销售额同样会与人们的预期有较大出入,关于君实PD-1的定价,有小道消息称,君实的药物花费大概在10万一年左右,加上赠药政策或往后降价进医保,价格大概将会是5万一年。

这个数字看上去对患者更有利,比全球其他国家地区都要便宜太多。但问题是,假设真的卖得那么便宜,过去描述得天花乱坠的市场空间,大概要打多少折扣呢?

下载APP 阅读本文更深度报道

一、产品定价困局

目前来看,君实首发定价为5-10万还是较合理的,而其他药厂定价大概多少呢?

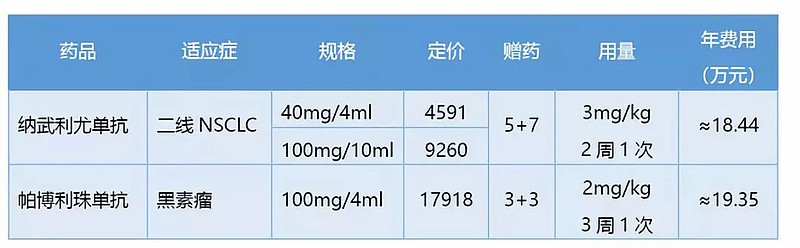

我们可以先看看首发的两家进口PD-1的价格。加上赠药,Keyturda是19万一年。Opdivo没有赠药,大概是36万一年(赠药仍未确定),但这两个价格都是全球最低,与香港比,都要便宜一半。

这个低定价完全是竞争造成的,进口的两家也明白,中国还有十几家pd-1在研,个个成本都低,有不少疗效也不差,就凭首发身份定个高价无疑于自断财路。

目前国产第一梯队的四家PD-1从定位上看,价格不会差太远,四家各有优势,也各有劣势,不好评判谁优谁劣,但临床设计都没有证明自己是me-better就对了。

因此君实的定价会限制住其他国产PD-1的定价。哪怕销售能力再强,卖高价也不算一个好策略,到时因为价格太贵,医保不报销,那就是自寻短见了。

而这个定价仍会随着其他厂商陆续上市而走低。

总结一下,国产PD-1的市场大概如此:长期看药效,中期看销售,短期看速度。激烈的竞争将压制各家公司的利润率到一个低水平,只有疗效出现明显优势的公司,才能得到溢价。目前PD-1市场的竞争激烈度,完全不亚于集采。

二、大多数管线的价值会低于预期

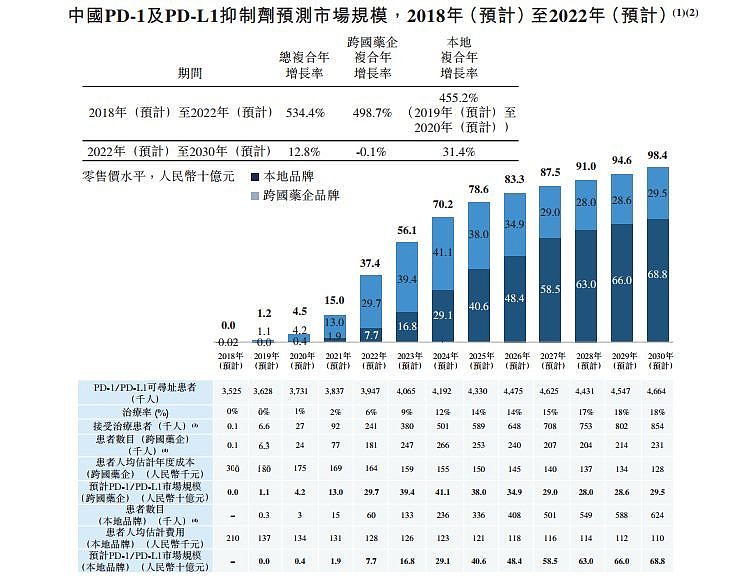

从PD-1的故事中,我们应该知道,创新药如果也是饿狼抢食,其利润空间存在着天花板,跟集采差不多,与当初美好的故事大相径庭。君实的招股书估算整个国产PD-1市场有600亿,如今按君实的小道价格,这个市场空间要打一个对折。

PD-1药物几乎是国产药企近几十年来最接近前沿,最重磅的一次创新了,这个药物的市场尚且如此,那其他药物该如何?

这个问题,我想不用多作回答了,仿制药经过一轮绞杀,现在当化工厂看就差不多了,而生物类似药与创新药相比,少了专利壁垒,竞争肯定比创新药还要激烈,未来难免也是一篇红海。

例如目前我国销售额最高的单抗,利妥昔,以原研价测算的市场空间大概37亿,类似药如果定价为原研价的30%-50%,那么市场空间又有多大呢?不要忘了,利妥昔同样有着十几家公司竞争。

可以预见,未来大多数的生物药也将进入一片红海战中,很多药企的管线估值,依然大幅高于价值,唯一可以解释估值的,只能是未来生物类似药进入过去化学仿制药带金壁垒暴利模式。

三、竞争优势和排他性才是公司成功的关键

说到底,创新药带不来预期中的暴利,还是因为它的创新性不够。

我们知道,这世界上同样具有大前景的创新药依然很多,但偏偏为什么中国药企集中在了PD-1里面呢?原因很简单,PD-1的模仿相对容易。

如果其他的创新药研发容易的话,谁不想去分一杯羹?正是因为PD-1容易,所以中国企业才完完全全跟上了。但选择简单跟随模式的弊端很快就会出现,竞争众多,最后利润率被拉低。

我们必须知道,商业的本质在于竞争。

有一个故事:一个人在一个沙漠中旅行,他发现了沙漠中的的一家商店,里面商品的价格居然跟城市中的价格差不多,他不解,问店主,为什么在这么恶劣的条件下开店还不加价,店主说,因为竞争。如果我提价赚暴利,马上就会有十几家沙漠商店在旁边开起来,我何必要这样做呢。

这适用于任何公司,创新药也不例外。

大家不应被所谓的1类药所迷惑,创新药未必是创新。只有排他的独创的创新药才是真正的创新。药企在老靶点HER2,CD20,VEGF上开发一大堆新药,然而这些靶点早已一大堆廉价仿制药,这种创新有必要吗?

近段时间我国药企研发新药的成功率都很高,头部药企恒瑞但凡开发新药几乎都能成功,而反观国外药企,一个新药的研发成功概率是10%,近年还在不断往下掉。

原因不难解释,这就是模仿创新和独创创新的区别。模仿创新走不出国门,只能在狭窄的中国市场打价格战。如果一个药企真有独创,有专利保护隔绝竞争,自然可以打开巨大的全球市场。欧美的医保支付能力强,人均医疗开支巨大,一个新药动辄几亿美金销售额,钱可比中国好挣多了。

风险和收益一定是对等的,高风险,收益肯定高,100%成功的新药,收益肯定有限。

不是PD-1赚不了暴利,高估了市场,而是本身缺少独创性,注定了要在中国的小市场中以价格战方式猛烈搏杀。

国产的PD-1只有能实现比O药K药优效,才能称得上是真正的创新药。其他都是暴利的心,集采的命。

四、结语

希望落空,大多数的国产创新药其实都不会带来太大的收益,竞争拥挤是常态。

即使头部创新药公司,如君实、信达、PD-1带来的利润,也可能仅仅是够覆盖前期研发开支,搭建团队以及铺设产能的成本,以及后续新药的研发开支罢了,还不足产生巨大的正向现金流,太简单得来的成果,往往不会太大。

那些跟风创新的药企,一大批还在临床1期的类似药,老靶点me-worse新药,注定会卖不动,成为拖累公司的负资产,这将是一个巨大的预期差。

不过,我们也要以发展的眼光看问题,头部药企在先发抢夺完仅有的市场后,他们便可以利用现金流和已经建立的产能和销售渠道优势,先往下一关进发,开发更具独创性的新药。在新靶点上,竞争者会更少,自然研发成功对应的全球市场也会很大,但另一个问题是,研发失败率也会迅速提升。

强生,辉瑞等历经百余年,才取得今天这样的成绩,日本最大药企武田制药,也有近90年历史(武田90年代就开始做全球化me-better药物,而中国药企现在才开始)。

中国的医药产业单凭政策的鼓励,抓住了几个模仿创新的机会,就能想在几年内超日本,追欧美,实在是有点浮躁了。恒瑞医药(600276,股吧)目前市值依然高于武田制药,可是除了资金驱动提升估值来实现市值超越,在其他方面超越武田了吗?

创新药研发风险与收益永远对等,没有捷径,没有揠苗助长,也不会一蹴而就。