【首发于公众号:金凤钱潮策略 (jinfengQC)】

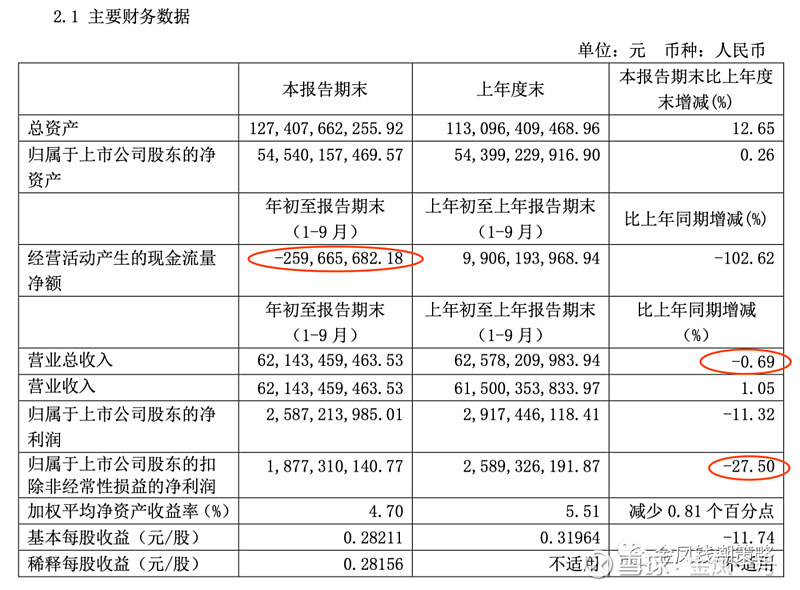

今晚,长城汽车公布了三季报,主要财务数据如下:

这个三季报,同比,营收微跌(-0.69%);扣非净利润大跌(-27.50%);经营现金流净额由正转负。虽然对比中报,净利润同比跌幅(-35.34%)已经收窄,表明三季度有所好转,虽然要考虑今年以来新冠疫情的影响,但这个财务数据,乍看之下,对比长城汽车三季度147%(A股)/103%(H股)的股价涨幅来看,实属可以理解一些人的第一印象——“不及预期”!

我刚刚听了长城的三季报业绩电话会议,同时详细分析了这份报表,下面先说一下我的结论和个人理解,以免心急的人心急![]()

1、经过财务拆分,我对长城汽车的三季度经营业绩比较满意;

2、经过经营分析,我对长城汽车今后一段时间的展望非常乐观。

注意,如想深刻理解我下面的分析以及得出的展望,您需要有一个对股市价格的基本认识能跟我处在一个高度,即:股票的定价不是构筑在当前的盈利上,而是取决于当前的盈利能力及预期。(建议仔细品味这句话)

下面,我将就长城汽车三季报的财务分析及后续展望,给大家娓娓道来:

今年三季度,长城汽车整车销量28.6万辆,同比飙升23.9%;长城营业总收入262.1亿元,同比大涨23.6%,环比增长11.5%,归属于母公司净利润14.4亿元,同比涨幅2.9%。

看这个营收增长还算可以,但看利润,感觉属于增收不增利。这与长城汽车三季度新车型密集投放,高毛利车型占比提升的印象貌似不符。

那么问题出在哪里呢?——原因是三季度卢布汇兑产生了5.1亿的亏损!

下面是俄罗斯卢布兑人民币的汇率走势图,可以看到,三季度以来,卢布贬值,一路向下:

由于长城汽车属于人民币计价的资产,所以长城的卢布资产,相对人民币贬值后就需要财务计提。这5.1亿中,有2亿是投资俄罗斯图拉工厂建厂时,在香港的外汇借款贬值计提;剩下的3亿,是因为图拉的工厂,不是完全零部件自主供应,需要从国内进口,相对人民币贬值计提。

如果“不考虑”这个汇兑损失,移除该影响,长城汽车三季度盈利19.5亿,同比增长+47.2%;环比增长+25.3%。这个同比/环比数据,看上去是不是就比较令人满意了?![]()

那么我们为什么可以“不考虑”这个汇兑损失?一个原因是,这个损失只是一种财务计提记录方式,不涉及真金白银的现金损失,同时我们也可合理预期,卢布相对人民币不会一直贬值下去,将来还会有适当的转回的。另一个原因,请回味上面的理念:股价的构筑和维持是建立在盈利能力上的。管理层今天表示,今后将采用贸易对冲的方式来对冲掉汇率影响,这个汇兑损失是一次性的,并不影响长城的盈利“能力”。(考虑到后续有泰国和印度的海外产能加进来,这次汇兑损失的经验会对这些海外资产在汇率方面的对冲排除产生积极的影响。)

接下来,我们寻着“盈利能力”这条线索继续分析几个关键的财务指标:

1、毛利率——提升显著:长城汽车三季度的毛利率为19%,同比2019三季度增长0.5ppt;环比二季度(17.5%)增长1.5ppt。这个增长是明显的,而根据经营杠杆效应,毛利率增长是利润增长的保障,是盈利能力提升的表现。

2、单车均价——提升显著:从长城公布的季度营收和月度销量上算,二季度单车均价为9.6万,三季度单车均价为9.2万,貌似有所降低,也与三季度新高价车型投放加大的印象向左。其实这是个假象。这是销量快报(以发车出库数量为口径)与营收财务统计(以权责风险转移为口径)的口径差异造成的。如果统一口径后,其实三季度单车均价不仅没有见底,反而是提升了3000元达9.9万。

这是三季报呈现出来的盈利能力的静态数据,那么这个“盈利能力”后续会有什么变化呢?我们继续往下分析:

1、由于新车型是陆续才上市并进入渠道销售的,所以其实象第三代哈弗H6、哈弗大狗这些新高价车型在三季度的共享有限。9月份,三代H6的销量是11000台;大狗是3000台。刚刚的电话会议,根据10月的动销现状,管理层预计:十月至年底,三代H6的平均月销将在20000台以上,大狗的平均月销在4000台以上。

2、欧拉黑猫白猫纯电在9月份的销量排到了前三,现在泰州工厂的欧拉好猫刚刚下线在10月上市,目前订单已有2000台。根据市场热度和动销情况,预计明年能有4万台的销量。整个欧拉系电动车,明年销量展望是20万台。

3、坦克300也将于今年10月上市。产品风格和价格带与当前的车型都无重叠,市场反馈热度较高,也将带来一定的增量。

4、明年(2021)年,将有哈弗初恋、哈弗F5/F7、WEY VV5/VV6/VV7的基于柠檬平台的全新改款车型上市,还有基于柠檬平台的电动汽车全新车型(欧拉黑猫白猫是ME平台),共计11款。明年的新车周期不会衰减。

5、当前长城汽车的库存水平为1.6个月,相对于后续的销售旺季,库存水平偏低,需要主动增加库存,主动加库,属于整车周期的成长阶段。

就上述可以推断,随着营收的提升,高价车型占比的提高,柠檬平台的广泛使用(零部件通用率更高),将使得四季度及明年,单车成本继续降低,单车均价继续提升,毛利率进一步提高。在经营杠杆的效应下,净利率也将实现更大的跃升。

这些是新车周期方面的分析,从经营管理层面,也为后续的高增长打下了基础:(这个我其实绝对是最重要的。良好的企业文化和经营效率是未来展望的保障)

1、公司组织构架层面实行去总化、偏平化,让一线“听得见炮火声”的人实现更多的决策空间。实行两个打通一个融合:品牌打造和研发同步打通,避免设计与市场不衔接;产品和客户打通(我理解是toB,零部件研发要与长城以为的第三方客户做好联通);一个融合,一说是产品制造和销售渠道融合(管理好销售渠道ssss服务质量,控制好库存管理),一说是融合自动驾驶和智能互联两个团队。

2、产品层面,产品矩阵进一步丰富。旗下现有长城皮卡、哈弗SUV、WEY中式豪华品牌、欧拉电动潮牌。丰富的产品矩阵不仅能增加销量的稳定性,同时也能互相促进,增加总体销量。各系列产品价格拉的开,也易于销售层面根据不同群体进行定位突破。

3、销售模式层面进行了以用户为中心的改革。这个已有一定的体现,包括哈弗大狗的取名、欧拉好猫颜色的命名都是以与用户的互动为前提。

上面是现在就可计算和合理预期的部分,那么接下来的几年,长城还有没有可展望可想象的空间呢?往下看:

1、当前长城的高端新车已配备L2-2.5的自动/辅助驾驶水平。规划中2022年可推出L4级别的自动驾驶。其中毫末智能和咖啡智能团队已经开始运作。第三代哈弗H6和即将上市的欧拉好猫都可以进行FOTA空中升级。截止当前,长城已有14万台车进行了FOTA升级。总之,在自动驾驶和智能网联领域,长城汽车已经占位,并开始施展拳脚。

2、2020-2023年,长城汽车在智能构架上将实现四个域——两个域的发展,到2025年实现全域控制(车载电脑)。这是个明确规划,所以长城已经着手开始实施。

3、长城集团旗下有上燃动力和未势能源两个氢能源研发机构,目前已有氢燃料电池和储气瓶等产品。同时入股了德国加氢站运营商H2 MOBILITY,第一款氢能源车型也计划在2022年下线。无论技术储备还是规划上,都走在国内同行前列。也就是说,未来如果氢能源概念爆发或受到国家产业扶持,长城汽车不会缺席。至于氢能源等前景如何,我有一个对能源革命的明晰的大势判断,感兴趣的可以去翻我在雪球的相关帖子。

4、与宝马合资的光束汽车计划在2022年投产(我预计会提前到2021年底)。已经明确了光束会生成电动MINI,在宝马渠道销售,同时有“光束”品牌的新平台纯电动全新车型会在长城渠道销售。这个不仅是一个增量,更重要的是,长城进入了宝马的设计体系,宝马进入了长城的供应链体系,互相促进。特别的,对长城的海外扩张和国际化运作都会起到增益作用。

5、海外工厂,俄罗斯图拉已经投产,预计明年产销量会有一个新台阶。泰国的工厂预计在2020年底前签下,2021年年中即可下线汽车。产能上为10万皮卡10万SUV的增量。印度工厂的进度,受近期局势影响较晚。

【能坚持读到这里,说明您是有极大耐心和兴趣的啊,那能不能顺手转发一下呢![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]") ?我发现本文的阅读量还赶不上只言片语的黑子文章】

?我发现本文的阅读量还赶不上只言片语的黑子文章】

后补:(陆续根据球友的疑问补充)

1、【三季度现金流转负原因分析及展望】

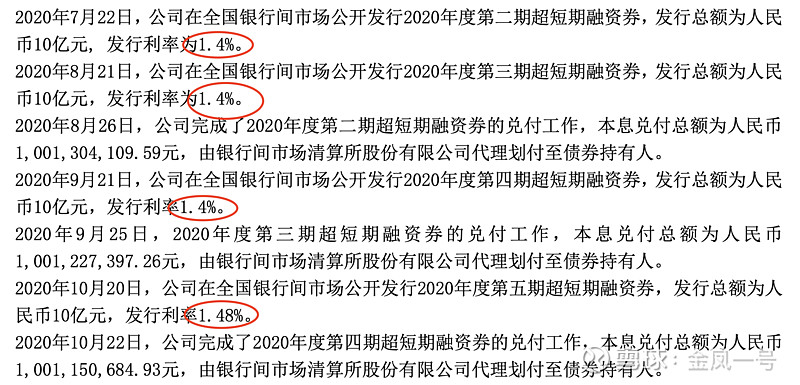

现金流问题是这样的。根据现在的结算方式,长城卖出给经销商主要采用承兑汇票的方式,一般汇兑期为3-6个月也即两个季度,也即一般两个季度后兑换为现金流流入。今年一季度由于新冠疫情的影响,经销商基本全部停摆,长城在一季度收到的票据很少,也就造成三季度现金流极度萎缩。我们看到的二三季度销售的复苏,现金流将在第四季度逐渐变现,你将来会看到四季度长城的现金流就转正了(这是确定的)。另外从现金流安全角度看也没问题,三季报看,长城短融了近60亿,利率在1.4%-1.7%,所以长城也就没有提前进行票据贴现了,融资利率很低也是侧面的验证。

2、【卢布汇率损失原因原理的问题】

1)因为外汇管制,长城应该是采用了内存外贷的货币互换形式而不是直接换汇,也即象存保证金那样,给银行机构存一笔人民币资金,然后银行用等价外币(卢布)支付给长城在图拉的工厂。银行赚的是手续费。但会根据实时的汇率波动计提长城冻结的保证金。这样在这比贷款存续期间,就一直有汇率波动计提的问题。那么这比贷款怎么还呢?如果外汇管制一直不放松,我理解只有通过图拉的工厂卖车直接赚卢布去还。

2)进口零部件减值这个也好理解。图拉买国内的零部件算进口。按照当时汇率买进来,现在汇率跌了,因为产品是要以卢布资产出售计价,然后再折换成RMB就减值了。例如,一个部件定价5元RMB,进口后当时汇率算相当于40卢布(汇率1:8)。现在卢布汇率跌了,但该零件或产品在俄罗斯的售价还是40卢布,那么再折算成RMB(汇率1:10)财务报表就是4元RMB了![]()

以上汇率问题,只有通过汇率对冲的手段解决。这也体现出长城国际化经验还很不足,在管理、财务上都在摸着石头过河。建议在管理、财务上应该适当吸收一些国际化人才,虽然摸着石头过河和积极的调整是一种可敬的品质,但老被绊倒也不是太好的事,长城在俄罗斯的投资吃了不少亏了,不能全赖着俄罗斯的经商环境上,说明还是确认相关的充分调研和人才支持。

以上就是我对三季报数据和长城汽车后续展望的分析,有人提到了长城汽车当前估值的问题,这篇已经码了3000字太长了,这个就放在以后讲吧。不过先打一个伏笔先供大家思考:汽车股的估值,要放在周期框架下一起分析。

晚安,各位![]()