$节能风电(SH601016)$ $南网储能(SH600995)$ $三峡能源(SH600905)$

节能风电是一家单纯为风力发电为主的公司,关于2022年年报和基本面分析的结论依然适用,这又过去了一年了,看看这家公司的基本面情况有么有什么改变。

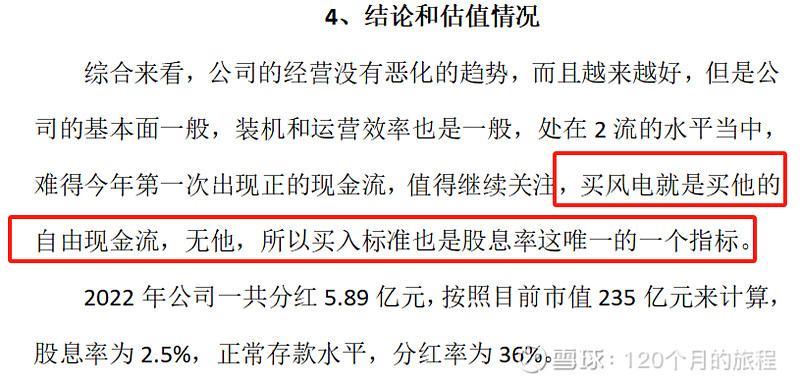

2023年,公司净利润为15.1亿元,分红为5.4亿元,分红率为36%,目前市值为195亿元,股息率为2.7%,目前从这个角度来看,投资收益依旧一般,假如公司颁布分红政策,能分红到70%,那么就股息率大约为5.4%,每年分红大约10.5亿元左右,这么来算,就值得投资了。

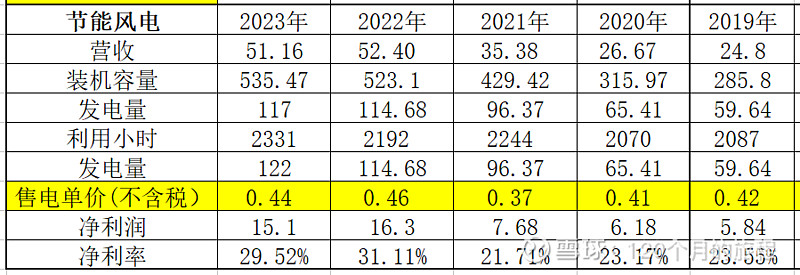

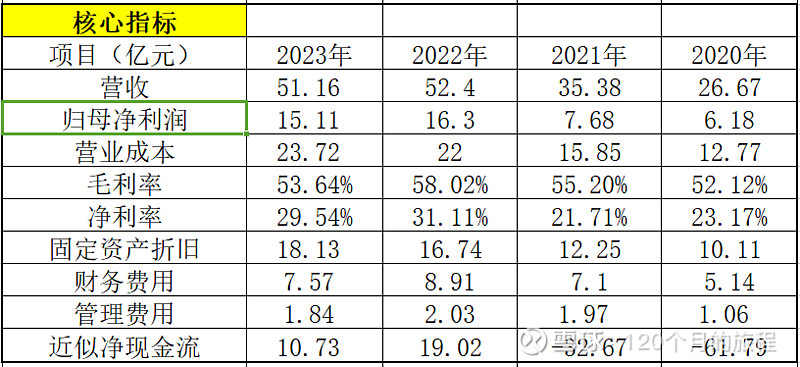

2023年,公司的近5年主要运营指标如下所示:

营收随着装机容量增加而增加,这两年处在比较稳定的装机数量上,净利润还可以,年发电利用小时数也在稳步的增加,其实这都是靠天吃饭,人为的因素占比不大,只是在前期选择场地的时候谨慎一点就可以了。

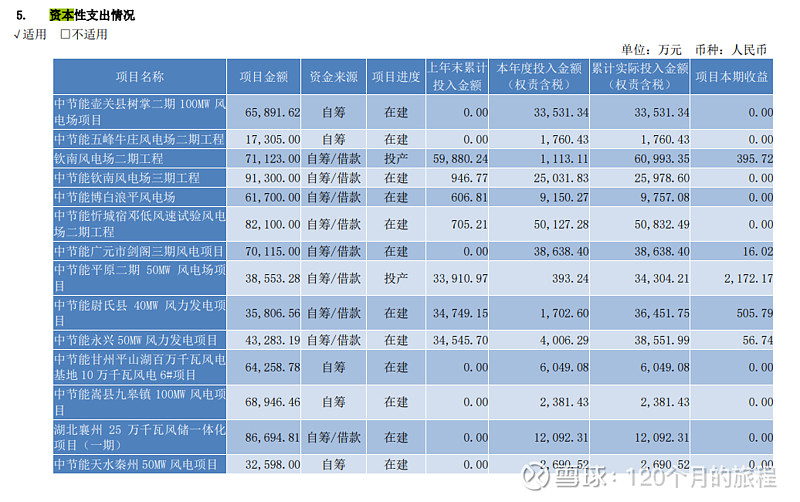

2023年,资本开支情况如下:

2023年,在建工程大约为23亿元,转固定资产5.8亿元,其中本年度投入资金18.65亿元,按照自筹资本金占比20%来计算,占用公司的现金流为3.7亿元,一共投产12.37万千瓦,有些是跨年来投资的风电场,无法按照投入资金和投产数量来计算单价,这个忽略。

2024年,公司的在建工程继续建设,根据在建工程预算82.8亿元来计算,预计需要投入资本金(现金流)大约为16亿元左右,逐年流出,先算作成本吧。

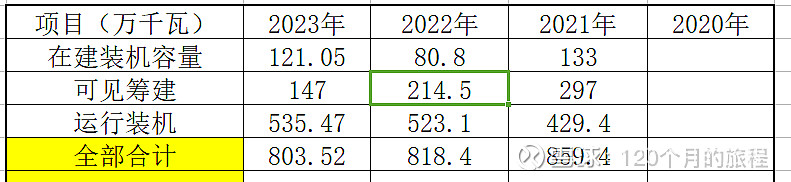

2023年年底,公司合计有希望的装机容量为800万千瓦,其中在运行的为535万千瓦,后续的后备力量还有50%的增量可以预期,对应目前的发电量,预期也可以增加50%+,因为目前的技术比以前有些许进步,发电量也会提高一些。

这些核心指标中,近似现金流为第一重要,从上表可以得知,自从2022年现金流转正以来,今年自由现金流继续为正,具备分红70%净利润的基础了,同时稍微理一下去年的营收就可以知道了些许东西:

营收51亿元,营业成本24亿元(含折旧费18亿元),毛利润为27亿元,减去财务成本7.5亿元,管理成本1.8亿元之后,减去营业税金和研发费用,取得投资收益和其他收益一共1.5亿元,合计产生的营业利润为18亿元左右,然后产生企业所得税2.3亿元(税率大约为13%)之后产生净利润为15亿元左右。

从上面也可以侧面印证一下经营产生的现金流净额为净利润加上折旧的费用为33亿元,减去购买固定资产产生的22亿元,那么就剩下自由支配的现金流净额为11亿元左右,这就是节能风电这一年的经营成绩和我们需要关注的核心数据,其他的数据也重要,但是没有这么重要。

根据以上的分析,我们对节能风电做出以下粗略的总结,该公司已经放慢了扩张的速度,同时由于行业的重资产高杠杆性,财务费用偏多,有点类似房地产的性质了,但是该公司能在生命周期内源源不断的产生现金流,在某些阶段还能产生净现金流(比如此时此刻的节能风电),只是不知道在生命周期内产生的净现金流是不是可以弥补投资本金和收益。

一般来说,一台风机的寿命是20年到25年,按照年度6.4%的折旧率,残值5%来计算,一台风机的折旧年限为11年左右,还剩下大约9-14年的时间来产生净利润,毛估估的来算,大约收益率也应该是8%左右。

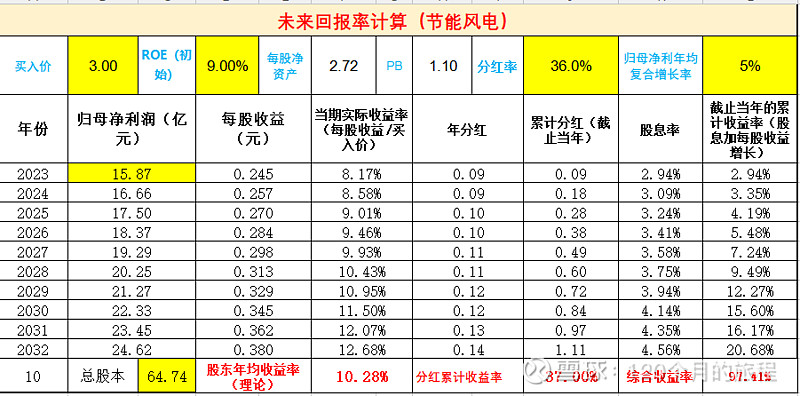

对公司未来来看,公司的增长速度减速,扩张变慢,以后的收益提高主要靠分红率的提高,现在36%,远远低于预期,假如以后不增长,主要靠分红的话,未来收益率如下表所示:

分红累计收益率取决于分红派息的额度,其实公司的年均收益率还不低,如果派息比较及时的话,就算不增长也能达到10%,但是保持现在36%派息的话,目前还是收益率偏低,再看看其他的公司做个对比更好一些。

用另外一个方法,继续分析该公司,公司装机容量为535万千瓦,市值为195亿元,公司的资产负债率为58%,假如你拿出195亿元收购了这家公司,可以得到净资产为175亿元的风机及其设备,得到债务为245亿元,其中有息负债为144亿元,其他负债为100亿元,合计420亿元的总资产。

公司这些风机的重置成本为7850元/千瓦,其中58%为贷款,对比一般20%为资本金的项目,多出22%的折扣,同时某些风机设备也多了大概4年的折旧成本和一些财务费用支出;也可以用市值算出2.7千瓦/万元的购买资产成本。

假如我们投资1万元,可以得到大约2.7千瓦的公司资产所有权(假定负债率不变,其实每年都在变化中),假如公司不再新建风电场也不再投资,我们来算算这个收益率如何。

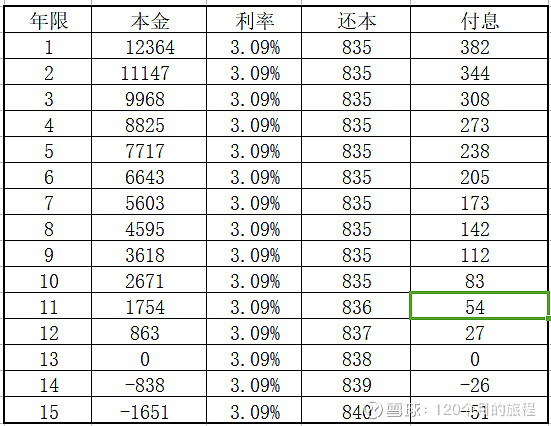

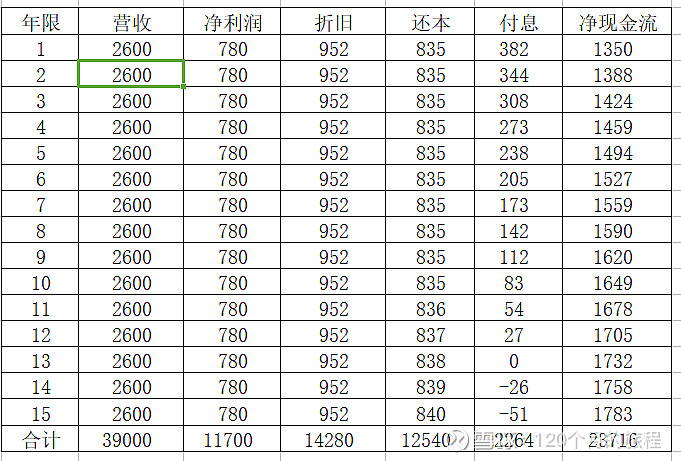

我们以2023年年底投入的1万元前,购入了2.7千瓦的风机资产(资产负债率为60%,2.7千瓦风机资产一共负债为1.23万元),产生的主要数据如上所得,可以得到营业收入大约为2600元钱,账面净利润为762元,还贷款利息为382元,固定资产折旧费用为914亿元。

假如我们不再投资新项目,则每年得到的现金流为762元加回914元等于1670元左右,约等于营收的64%。

这些自由现金流假如分红50%,剩下50%还银行贷款付利息,我们得出全寿命周期内(15年,保守一点)如下表格:

上面这个表格有三个假设,那就是营收稳定(电价抛开上网竞价和电量波动),银行利率稳定在2023年的资金利率水平3.09%,自由现金流50%还款本金且不再新增资本性开支,这么算的话就是一个风电场投产后大概的样子。

再深入的算一下,如下表所以

投入1万元,买入2.7千瓦负债率60%的风电资产,在电价和电量都固定的情况下,可以得出15年内的净现金流为2.4万元左右,得到报表净利润为1.17万元。

买股票就是买公司,买公司就是买公司未来的现金流,未来的现金流还需要折现,以我朴素的投资理念来看,且不算折现率的情况下,投资1万元资产15年内得到2.4万元的现金流,7年收回成本1万元。年复合收益率为6%。

至于这些风机用完15年之后,是维修之后继续使用还是更新风机开始新的一轮投资还是继续使用,就见仁见智了,这些资料还在于后期的继续搜集和计算中。

以上数据仅仅是自己学习中的一个小模型,很多因素都没有考虑进去,包括影响最大的是折现率,其实投资第一要务是保本,第二要务才是赚钱,目前是处在第一个阶段中,以后慢慢学习吧,对于这类公司的年报分析,最关注的指标从净利润变成了现金流和现金流的分配问题,也挺有意思的一个思路,对于净利润和现金流增长迅猛的公司,又是另外一个分析模版。