1、数据总览

节能风电,2014年上市,距今8年整,主营为风力发电,控股大股东为中国节能集团公司。

2014年上市,当时是牛市前期,上市时间选择不错,IPO市值为55亿元,连续12个涨停后到达154亿元开板,现在市值235亿元,期间分红19亿元,募资88亿元,摊薄股东的利益,综合来算,假如上市开板第一天买入(打新中签的一般也会卖了),那么算上分红不投资,持有8年的收益为100亿元,主要是市值增长,总体收益率为65%,年化收益率为6.5%,一般般的收益率。

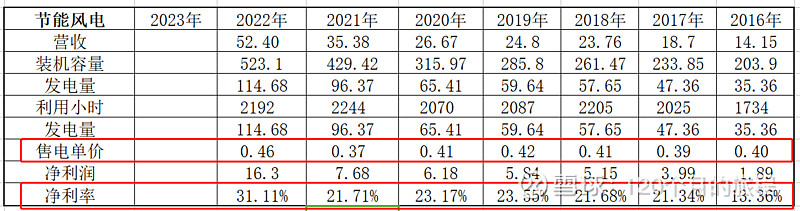

公司的装机容量由2014年的123.3万千瓦到2022年年底的523.1万千瓦,年复合增长率为20%;发电量由2014年的25亿度到2022年的330度,年复合增长率为33%;净利润从2014年的1.5亿元到2022年的16.2亿元,年复合增长率为34%;营业收入从2014年的11.8亿元到2022年的52.4亿元,年复合增长率为20.5%。

总体来看,发电量和净利润的复合增长率最高,营业收入和装机容量同步,主要原因应该是平均年利用小时数由2014年的1961个小时到2022年的2276个小时,增长率为16%,这增长率大概率是由于技术的进步导致的,发电量的大增也是由于技术进步导致,这个不作为重点论述,因为技术的进步是不可预测,谁也不知道将来的风电发电效率如何,技术的爆发在何时何地无法预测,但是技术的进步则是年年都在创新,年年都在小步快走,这点我们国家做的挺好,比如就一个指标单机容量就从2014年的3MW为先进机组到2023年的16MW的单机容量,这就是技术的不断进步的结果,这中间穿插着5MW,7MW,8MW,10MW等多个中间过渡机型。

2、2022年年报分析

自由现金流:

对于三峡能源,我是不看自由现金流的,但是对于节能风电,我又是首先看的自由现金流,因为我发现了2022年节能风电的自由现金流暂时为正了,这点是值得关注的地方。

以上是公司上市以来的近似自由现金流,在2022年回正了,这是多少年都看不见的事情,我对三峡能源的要求就是现金流回正开始关注,这么来说,看见节能风电这样的净现金流量,则是个惊喜和意外。

上市8年来,公司购买固定资产等支出现金流大约为300亿元,产生的经营活动现金流量大约为167亿元,公司产生的自由现金流量为-129亿元。

从上市公司的投资价值来看,这些公司买来主要不是看他的成长,是要他的分红,对于成长型企业,目前我看不透,也就不会去积极的买入,而分红类企业则更好把握一点,于是就作为我的主要买入方向。

2022年,公司营业额一共52亿元,营业成本22亿元,这22亿元的成本中折旧费用为16.5亿元,其他为人工费为主要费用,财务费为9亿元,管理费为2亿元,合计为11亿元,税费为2.5亿元,合计一共为16折旧+6人工+财务9+管理2+税费2.5=35.5亿元,报表归母净利润为16.2亿元,可用现金流加回折旧的16亿元,大约为32亿元。

那么对应的2023年,这些费用如果可以预见性的减少或者增多,那么就能保证公司正常运营情况来提高分红的可能性。

3、2023年的经营状况预估

3.1公司的主要主要数据表

2022年,营收52亿元,一共上网电量为114亿度,折合度电为0.456元(不含增值税),含税单价大约为0.5元/度,其中最高为广东的0.8元/度,最低为内蒙的0.3元/度,新疆甘肃和河北等大基地一般在0.4元附近,澳洲占比不大,暂时忽略不计。

从平均上网电价上来看,2022年居然是近三年的最高点,这点出乎意料,不知道能不能持续,根据我的理解,现在社会上新能源都差不多是过剩的产能,负电价也时有发生,怎么还有这么高的平均电价呢?真的是出乎意料。

净利率的提升不少,归根结底是因为售电电价的提升24%,而且我认为这个价格不可持续。

节能风电主要是陆上风电居多,按照三峡能源2000、节能风电2200(后续继续学习其他风电公司)的陆风利用小时数平均为2100为准,装机容量假如2023年投运的新工程都不发电,那么2023年的营业数据应该跟保持稳定中有上升的空间。

3.2 费用和成本分析

费用分为成本和其他费用,成本主要为折旧和人工成本,其他费用主要是财务,税费和管理费,一共5大项组成了影响净利润最大的因素。

折旧,2023年基本上保持不变,因为净资产没有增加那么多的可能。

人工成本和装机容量有很大的正相关性,也仅仅占营业成本的10%左右,基本上可控,财报中也说降本增效,其实我感觉没有啥用,都是忽悠。

税费基本上保持不变,可能会稍微增多一点,因为某些税收优惠期限到期之后,就会增加期间的税收数量,企业所的说基本上1到3年免征,3到6年减半,关注即可。

管理费用,关注即可,大约2亿元左右。

财务费用,这一块是公司比较大的开支,除了折旧就是这部分费用最大, 根据公司的披露,2023年公司的资本开支降低,财务费用会相应的减少,再说公司在2022年第一次见到正的现金流,也许也会先还部分的债务,财务费用估算大约为9亿元,跟2022年持平。

风机的主要部件使用年限理论上是20年,现在20年内的技术发展很快,或许等不到20年更新出新的机型,那么效率就会大大的提升,所以这个折旧期限和使用年限,没有网上说的那么不堪,跟水轮机比寿命,这不是个科学的比较方法,因为风机的技术和水轮机的技术成熟程度不一样,无法进行比较,相应的光伏也一样。

4、结论和估值情况

综合来看,公司的经营没有恶化的趋势,而且越来越好,但是公司的基本面一般,装机和运营效率也是一般,处在2流的水平当中,难得今年第一次出现正的现金流,值得继续关注,买风电就是买他的自由现金流,无他,所以买入标准也是股息率这唯一的一个指标。

2022年公司一共分红5.89亿元,按照目前市值235亿元来计算,股息率为2.5%,正常存款水平,分红率为36%。

如果根据公司的章程,公司分红率大于15%就能满足要求,这对于投资者属于不太确定的事情,所以,还要等待公司的公告才行。

假如我们要求股息率达到5%以上,那么对应市值应该小于117亿元,也就是说分红率不变的情况下,对应的目前市值235亿元还要再腰斩才能达到5%的股息率。

所以,对于节能风电这家公司,我得出的结论是继续观察,另外横向学习其他新能源公司,都学完一遍才知道现在的估值是不是低估到位了。

后续学习重点:风电光伏单W建造成本的趋势,上网电价的趋势,补贴,发电效率的趋势,技术的进步影响,资产收益率预估和实际的差别。