现在的Riets能不能价值投资?

杨老师星期天布置给我家庭作业让研究Reits,她想买。

我和她的一致观点是目前值得研究的是产权类Reits,特许经营权类的Reits不用考虑。如果是产权类的Reits,普洛斯和盐田港是全中国的优质仓储,中关村是全中国的优质产业园,这些底层资产在整个大宗交易市场都是香饽饽,这次就分析这三只。

首先需要把资产的来龙去脉捋一下,2季度的扩募造成的很多数据口径不一样,不能直接套用了。

首先看看资产的情况

基本上可以认为,扩募的资产都大大不如之前。GLP第一次拿出来的资产都是市场上基本买的不到的物业了,盐田港第一次拿出来的是坡道库,第二次呢?扩募的我不想要…

这是两次募集的评估值(不是实际的市值,有差异),我们可以看到:

1. 普洛斯第二次募集物业的物业估值单价不高,但是这个单价是对应第二次募集的物业的质量的价格,就是应该便宜。2022年扩募的三个资产平均出租率86.33%,租金收入1.19亿,面积45万平,平均下来0.83元/平/天。第一次募集时候出租率是98.72%,租金单价1.3…扩募的租金回报比好,但是第一次募集的资产要稀缺的多的多的多,宁愿买贵的,以后买不到了

2. 盐田港,第二次扩募的资产是六层楼库(三至六层是电梯),给7000/平的估值…随便怎么算租金,看单价就不想要了,6层楼库卖的比坡道库贵,就全部是冷库也不值得。是不是第一次觉得卖便宜了第二次要补回来啊,大哥?您这是保税库啊,还是楼库….租金/评估值就这么…还租给关联方。普洛斯的第一次募集才7555的评估值(当然,后面卖的比这贵,后面谈),扩募里面写之前租户也不完全是做仓库,可能有这方面因素吧。

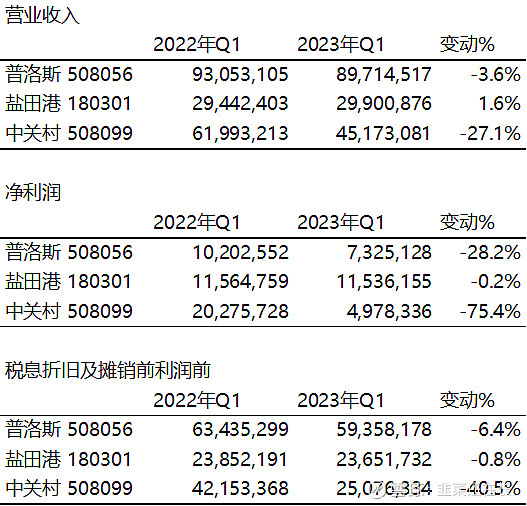

2022年经营表现

只从实际经营和预算差异上看,盐田港经营表现超过上市时预测,普洛斯整体收入下滑,中关村下滑不少

因为普洛斯和盐田港在2023年2Q进行了扩募,2023年披露的报表口径发生了变化,所以只能用两年1季度的数据进行比较,我们可以看到:

1. 盐田港的经营数据依然稳定

2. 中关村的数据大大恶化

3. 普洛斯的数据比2022年年初在下跌

出租率

这个是季报年报披露的出租率数据:

1. 普洛斯下跌5%,基本和财报的收入下降一致,但是2023年Q2的数据更差。根据其扩募说明书2022 年 12 月 31 日,拟购入基础设施资产时点平均出租率约 87.46%,考虑到首次募集资产更为优质,那应该是扩募导致的空置面积大幅拉低了整个Reits2季度的出租率,优质物业空置面积下滑的要慢些

2. 盐田港有很多面积出租给关联方,扩募后深圳港集团及其关联方租赁面积占总可租赁面积的比例为 53%,实际自用面积占总可租赁面积的比例为 7%,对应深圳港集团及其关联方租赁收入占总收入的比例为56%,实际自用租赁收入占总收入的比例为 10%,这个有兜底经营情况的嫌疑,但除了关联方的面积,另外的45%面积租赁稳定且租金未见降低,从这个角度讲,运营情况应该还是可以的

3. 中关村,垮的一塌糊涂出租率7成不到,这真的是….不能看了

分红

普洛斯和盐田港的分红按照现在的reits价格看,基本在4%左右。考虑到2022年和2023年的出租率,基本可以认为这两家的分红会维持在这个水平,感觉波动不会太大。中关村2023年出租率下滑非常厉害,2023年的分红应该会有下降。从债的角度看,普洛斯和盐田港分红率让人满意。但是如果要说潜力,盐田港的潜力最小,普洛斯的资产有更广泛的租户,更多的城市分布,更多的空置面积(2022年末93%,2023年88%出租),并且保税库占比很小;盐田港很多面积长租,且和关联租户签订,出租率99%,分红上涨基本无望。

Reits的价格只是股权的价格,资本结构加上去后调整负债和现金,我们才能看到资产价格(简单算,实际资产价值=Riets市值+负债-现金等价物),这样才能和大宗市场以及不同物业之间进行比较

相比于评估值,普洛斯的溢价率是最高的(其实我们可以某个程度把这个看成PB),跌到这个位置,都比上市和扩募时候的评估价有26%的溢价。中关村最低,只有4%的溢价了。

衡量房地产贵不贵的标准有个很重要的指标,租金/资产价格

中关村因为是产业园的Margin按照70%算,普洛斯和盐田港按照80%算,Net Yield大概在4.5%左右,算是合理,没有明显的高估和低估。基于现在的大宗市场,这些Reits如果上涨20%, Yield是在3.5%左右基本可以认为是高估,如果再下去20%,Net Yield在5.5%左右,可以算是低估。从租金的确定性的角度看,中关村最不确定,普洛斯还好,盐田港没盼头。

从数字上看,我们看到的应该就是一个弹性大概在正负20%的品种。从弹性的角度看,中关村可能更有投资价值一点,2020年的租金大概就在2022年的水平,因为疫情的问题,整个写字楼目前非常的不景气,直接导致中关村现在的指标很难看,什么时候恢复,恢复到多少是完全不知道,这个也是跌的多的原因。

但是我们应该看到这个Reits在整个园区类物业的稀缺性,位置可以算是中国最好的产业园资产之一,基本不会有买卖(需要政府同意),目前和评估价相比溢价不多。募集报告里面,中关村用的假设是大概5元/平/天,按照现在1.9万/元/平价格计算,Net Yield大概在6.7%这样的水平,现在是70%出租,在租金不变的情况下,net yield也有4.7%。如果我们假设租金到2.5元/平/天(感觉不会到),Net yield按照19000元/平算大概有3.3%,其实离大宗市场好的时候的估值没差太多。问题是现在的市场2.5元/平/天是不是就可以随便租了?很可能不是

所以,中关村现在可能就是个好价格了,毕竟已经到了和仓库PK收益的地步了,什么时候恢复是不知道的,可能要很久,求稳就算了,好像不值得一搏;普洛斯业绩有一定的弹性,如果跌,可以慢慢加仓,但是上下就是20%收益,但是你如果蹲到一个比现在低的价格,那更好;盐田港基本就是个稳定了,纯粹吃息。

这个只是我们试着从大宗的角度来看reits,下一篇写和其它股票的比较

$中金普洛斯REIT(SH508056)$ $红土创新盐田港REIT(SZ180301)$ $建信中关村REIT(SH508099)$