$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $上证指数(SH000001)$

贵州茅台究竟5年、10年后能值多少钱呢?今天就和大家谈谈贵州茅台5年与10年后的价值。

贵州茅台一直被认为是一个有超强护城河,产品具有成瘾型,值得长期投资的企业。近期贵州茅台股价急剧波动,引发了网络上出现了很多不同声音。贵州茅台这类型企业从长期来看市值、股价基本上与它的主营业绩及利润正相关(见一个企业的股价拉长时间是否与它的ROE趋于一致?),如从半年或者1-2年的角度去评估贵州茅台,很难去评估当期与未来的价值。由于贵州茅台生意的单纯性,是最好弄懂的一家公司,它的业绩基本上就是生产的基酒乘以出厂价就可以了,因此,本文将基于茅台公开报表中的数据、网上相关资料,统计了 贵州茅台的出厂价、基酒产量、实际销售量、营业收入、净利润等历史数据,尽量考虑全未来各种变量因素(如茅台酒提价、系列酒、直销比例等),从基酒产量、茅台酒产量、系列酒产量、单价、直销比例等方向,通过历史数据推演未来5年与10年的营业收入及净利润,从而估算出茅台的市值。

本文贵州茅台营收+净利润的评估推演模型,主要是基于贵州茅台现有核心主要业务(茅台酒+系列酒),其他未来变量业务(如茅台冰淇淋等)不在本模型考虑范围内。其评估推演模型如下:

某年总净利润=某年总营收*基于历史的净利润率;

某年总营收=茅台酒营收+系列酒营收;

茅台酒营收=茅台酒实际产量*批发比例*批发出厂价+茅台酒实际产量*直销比例*直销出厂价;

系列酒营收=系列酒实际产量*批发出厂价;

按上述评估推演模式,我们将基于历史数据及报表中未来规划资料,一步一步的进行评估分析:

1、茅台酒基酒及实际产量5年、10年后评估推演:

(1)茅台酒基酒产量评估依据

依据贵州茅台公开报表中提到的“十四五”茅台酒技改工程及以往多次技改项目进度、验收时间点及扩产量规划,可评估出茅台酒未来各年份基酒产量(但受产区地域限制,总的天花板产量应在10万吨左右)。

(2)茅台酒实际产量评估依据

茅台酒实际产量=4年前基酒产量*85%;根据公司财报披露,“茅台酒从生产到出厂至少需要五年。茅台酒是由不同年份、不同轮次、不同浓度的基酒相互勾兑而成”。同时,基于以往历史数据,茅台酒实际产品基本为对应年份基酒产量的85%左右(其余基酒继续贮存,作为高端茅台酒的来源和茅台酒勾兑使用)。

基于上述“茅台酒基酒及实际产量评估模型”,从上图可看到,基于评估模型计算获得的历年预估产量与公开的实际产量比例基本上在90-110%之间,说明评估模型有效性、准确性还是很高的。那么基于此评估模型,未来5年/10年,茅台酒基酒及实际产量评估推演如下:

从上图可获知,2027年茅台酒评估推演产量为61625吨,2032年内茅台酒评估推演产量为86785吨。

2、茅台酒实际营收5年、10年后评估推演:

茅台酒营收=茅台酒实际产量*批发比例*批发出厂价+茅台酒实际产量*直销比例*直销出厂价;

基于上述推演模型,茅台酒实际营收除了与产量相关外,还与出厂价、直销比例两个因素相关。基于茅台酒单瓶历史出厂价、直销销售价数据,可得到茅台酒价格基于上按照年均8%幅度增长,同时近几年直销比例逐年增长,未来保守评估会到底50%左右。

对于未来单价增幅我们按照较保守的7%来评估,到2032年茅台提价到2000左右,直销价依据历史数据=批发价*1.6,来评估,其具体评估如下:

由于茅台酒中除了飞天茅台外,还有高端、生肖茅台的品类,其实际出厂价应该会高于上表中的出厂价评估。因此上表属于比较保守的评估策略模式,按照上表评估推演,2027年茅台酒营收在2500亿;2032年4800亿。

3、系列酒基酒、实际产量及营收5年、10年后评估推演:

系列酒基酒产量评估也是依据贵州茅台公开报表中提到的“十四五”技改工程及以往多次技改项目进度、验收时间点及扩产量规划。同时依据历史数据可获得系列酒实际产量:系列酒实际产量=3年前基酒产量*140%;

系列酒因获得数据不全,没考虑到直销比例的因素。同时系列酒出厂价,按较为保守的价格进行评估推演,因此实际系列酒营收应该会大于此评估:

按照上表评估推演,2027年系列酒营收在263亿;2032年466亿。

4、贵州茅台总营收、总利润5年、10年后评估推演:

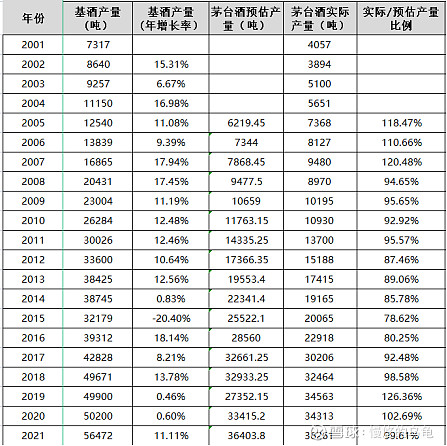

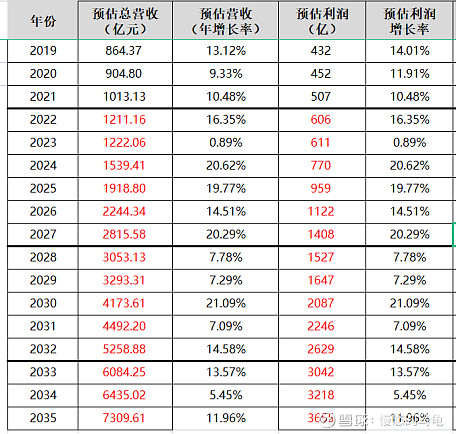

我们先按照上述茅台酒、系列酒营收评估推演模型,参考贵州茅台净利润历史数据(50%净利润率),可获得2022年之前历史评估推演数据,可评估实际财务数据之间是否差距很大:

从上表中,可以获知预估推演的营收、利润与实际公开财务数据之前差别不大,基本上一致,说明本文中贵州茅台评估推演模型基本上可信的。因此,未来5年、10年总营收、总利润评估推演如下:

按照上表评估推演,贵州茅台2027年总营收2800亿、总利润1400亿;2032年总营收5250亿、总利润2600亿。

依据仁怀市及贵州茅台十四五规划,到2025年,让茅台集团营业收入达到2000亿元。基于上表评估推演,2025年总营收在1918亿,基本上符合茅台集团2025年规划。

最后,贵州茅台估值及股价评估推演:

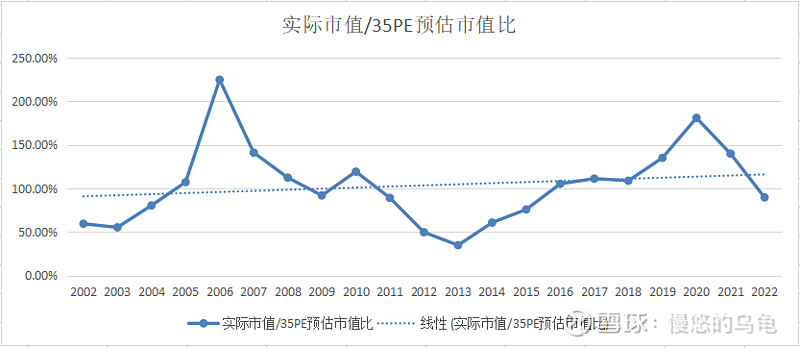

贵州茅台估值,我们按照这类型企业国外的正常评估市盈率35倍(垄断、成瘾性企业)来评估历史估值与实际估值对比情况,如下表:

实际市值估值与按评估推演模型市值之比趋势图,如下:

从上图可获知,贵州茅台历史估值,基本上是围绕35倍P/E估值波动,例如2003、2013年为历史低估值,2006、2020年为历史高估值。当前茅台19000亿市值,基本上回归到正常估值之下,属于合理区间。因此,贵州茅台5年、10年后估值及股价,我们基于历史估值数据分析,按照低估值25倍P/E、中估值35倍P/E、高估值50倍P/E来分别评估推演:

贵州茅台5年后(2027年):

(1)25倍P/E:市值35195亿,股价2802元

(2)35倍P/E:市值49273亿,股价3923元

(3)50倍P/E:市值70390亿,股价5604元

贵州茅台10年后(2032年):

(1)25倍P/E:市值65736亿,股价5234元

(2)35倍P/E:市值92030亿,股价7327元

(3)50倍P/E:市值131472亿,股价10468元

按照当前19000亿市值、1500元/股,评估5年、10年后股价增长率、年收益率如下:

(1)5年后股价增长率、年收益率:

25倍P/E:增长率186.8%,年收益率13.3%;

35倍P/E:增长率261.5%,年收益率21.2%;

50倍P/E:增长率373.6%,年收益率30.1%;

(2)10年后增长率、年收益率:

25倍P/E:增长率348.9%,年收益率13.3%;

35倍P/E:增长率488.5%,年收益率17.2%;

50倍P/E:增长率697.8%,年收益率21.4%;

总结:

贵州茅台当前19000亿市值、1500元/股基本属于合理估值范围内,按当前估值,到2027年正常年收益率在20%左右,估值可增长2.5倍-3倍;到2032年正常年收益率在17%左右,估值可增长4.5倍-5.5倍。如遇到牛市,很有可能有50倍P/E,其5年年收益率可到30%左右,估值可增长4倍;其10年年收益率可到21%左右,估值可增长7倍。