$贵州茅台(SH600519)$ @$伊利股份(SH600887)$ @$恒瑞医药(SH600276)$

巴菲特说过,一个企业的股票股价拉长时间与它的ROE趋于一致。端午节期间将一些典型适合长期价值投资的企业进行了股价与ROE对比分析,以验证一下巴菲特所说的观点是否成立。

对比计算模型:

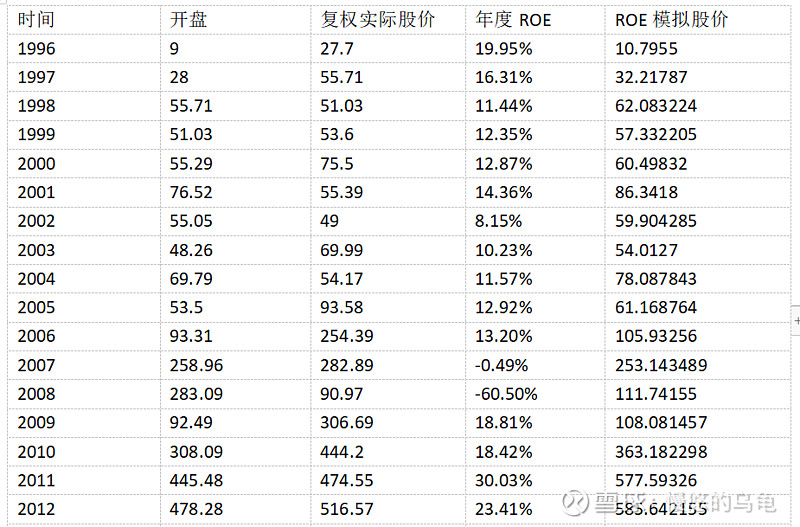

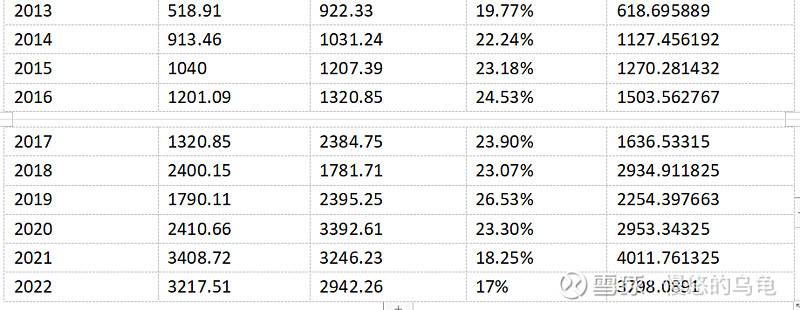

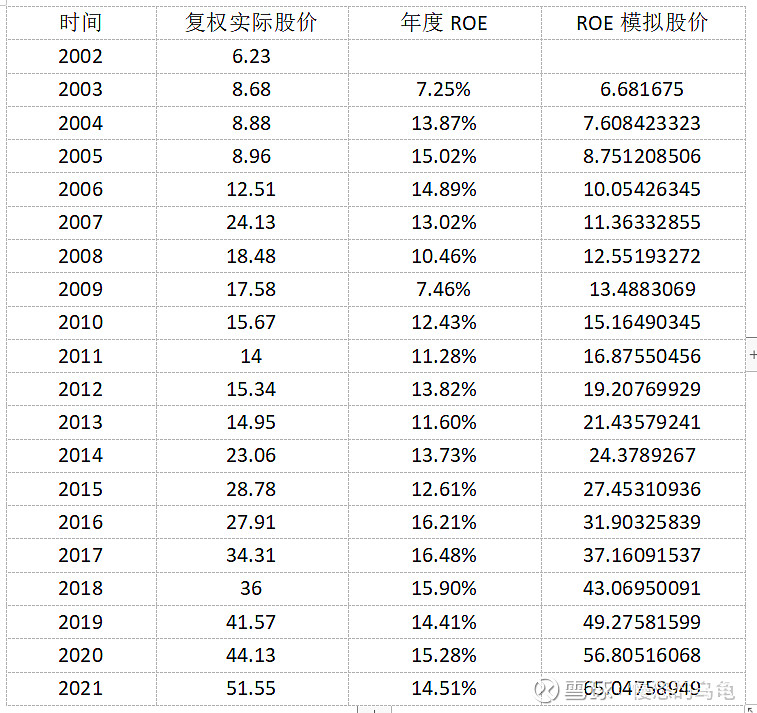

1、复权实盘股价,以向后复权价为依据(把送股、增发等因素排除),按照上市以来的年度收盘价为基准计算;

2、ROE,以年度净资产收益率-摊薄为计算基准;

3、ROE模拟股价,以上市当年开盘价位基础,按年度ROE计算当年度ROE模拟股价(例如,当年开盘10元,当年ROE:25%,当年模拟股价:10*(1+25%))

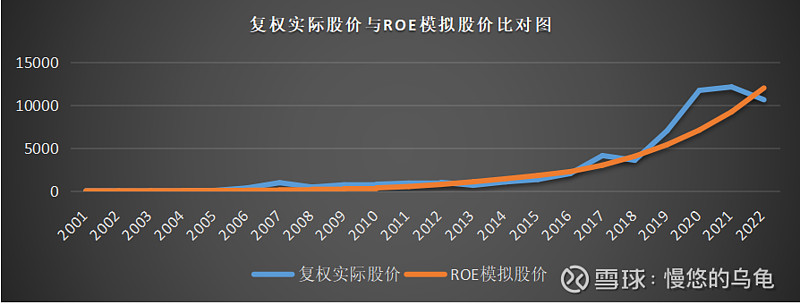

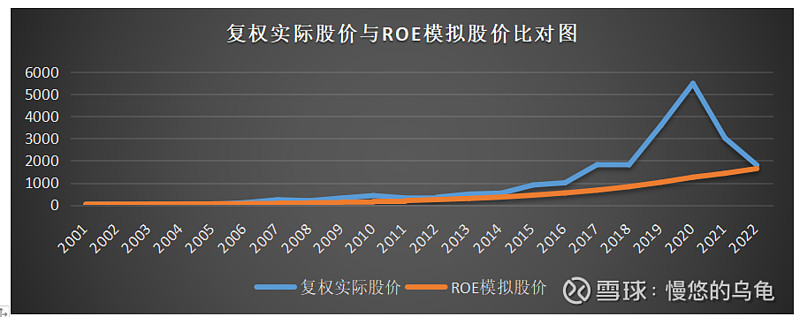

贵州茅台:

伊利股份:

恒瑞医药:

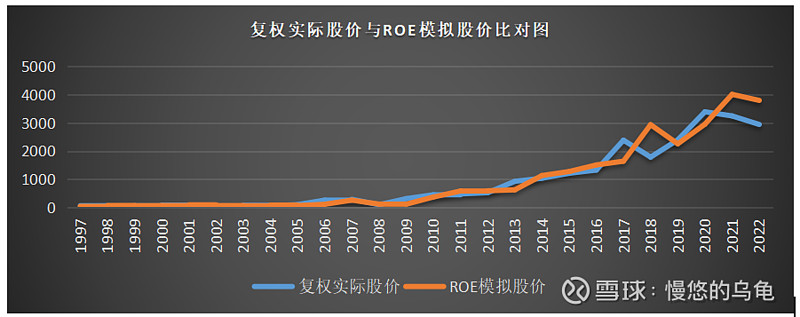

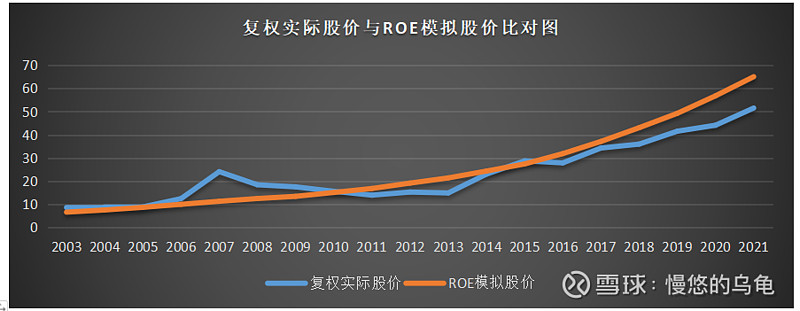

长江电力:

从以上复权实际股价与ROE模拟股价对比图来看:

1、对于长时间ROE较高的企业,一个企业股价拉长时间确实与它的ROE大致一致,股价会围绕ROE增长曲线上下范围波动,通过这项指标可反映出股价是否过高或过低。例如恒瑞医药2020、2021年股价明显过高,今年已回到ROE长期复合增长曲线范围内。

2、企业股价长期不一定与ROE长期复合增长曲线完全一致,例如长江电力,实际复权股价长期低于ROE模拟股价,这其中有一个重要的因素没有考虑进去——分红率。

如一个企业每年采用全分红方式,PE不变的情况下,股价及资产与ROE不会保持同步增长,收益率全部来源于分红。因此,一个企业的股票股价拉长时间与它的ROE趋于一致的问题,需要考虑到分红率的因素。

类似贵州茅台、恒瑞医药等企业资产估值较大,分红率计算相比较低,对其股价与ROE对比影响较低,像长江电力这种分红型企业,如单纯的计算ROE复合增长,是有很大问题的——分红率越高的企业,长期股价会低于ROE复合增长曲线,时间越长越低。

因此,巴菲特所说的“一个企业的股票股价拉长时间与它的ROE趋于一致”,应该是在不考虑分红的情况下,是成立的。在实际市场,此对比计算模型需考虑分红率、PE等变量。#2022年巴菲特股东大会来了!# @今日话题