今年8月,麦肯锡(McKinsey)发表了一份题为《欧洲生物技术:增长和创新的坚实基础》的报告,对欧洲生物技术产业做出了一份乐观的评估。报告指出:“欧洲生物技术产业为投资者提供了增长空间和动力:欧洲虽然拥有强大的科学基础,但其利用率不及美国同行,因此有充足的机会将创新转化为产品。如果给予足够的资金进行扩张,欧洲生物技术产业有望在未来几年实现全球竞争力。

麦肯锡指出,2012-2018年期间,欧洲生物技术领域的各类投资——风险投资(VC)、首次公开发行(IPO)、后续公开发行(Follow-on Public Offerings),总额达到119亿欧元(130亿美元),相较于2005-2011年期间51亿欧元(56亿美元)的投资额,增长一倍有余;期间的风险投资活动增长了两倍多,达到23亿美元。“这得益于欧洲规模更大、实力更强的风险投资基金的出现”。

不过,麦肯锡承认,未来几年,欧洲生物技术行业的发展将面临若干挑战。其中一项关键挑战是,在后期融资方面,欧洲生物技术行业与美国的差距将越来越大。由于生物技术公司在纳斯达克的IPO规模是欧洲交易所的三倍,在美国上市对欧洲生物技术公司更具吸引力。从2012年到2019年8月该报告发表,近三分之一申请IPO的欧洲生物科技公司(34家公司)直接在美国交易所申请IPO上市,而欧洲生物科技公司几乎所有(98%)的后续发行也都在美国市场。

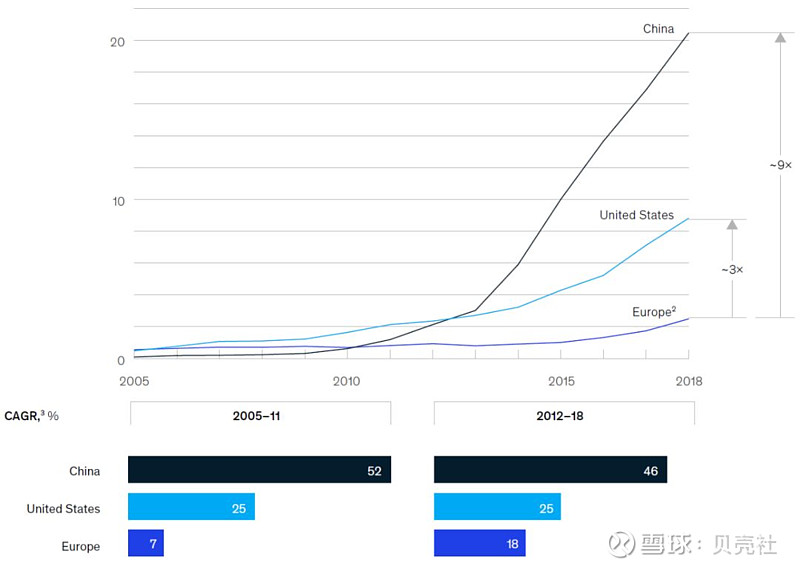

麦肯锡提到的另一个挑战是知识产权的创造和保护。2012-2018年间,美国的新药专利注册量是欧洲的三倍,而中国的专利注册量是欧洲的九倍。

▲2005~2018年中、美、欧新药专利注册量对比

此次生物技术行业网站GEN(Genetic Engineering & BiotechnologyNews)进行的欧洲十大生物制药国家盘点,主要基于以下五项标准:专利数、风险投资(VC)基金、公共研究资助、生物技术公司数量以及工作机会。

去年入围的欧洲十大生物制药国家均出现在今年的榜单中,但是排名靠后的大部分国家的排序发生了重大变化。尽管爱尔兰在风险投资领域排名第十(根据欧洲投资公司的数据,达6936.9万欧元[7620万美元]),奥地利在公共融资领域中排名第十(2193笔资助),但他们的综合排名均未跻身前十。

英 国

原定于10月31日的最后脱欧期限再次落空。不过英国新任首相鲍里斯·约翰逊政府承诺将投入4.34亿英镑(5.333亿美元)用于运输和储存,避免从欧盟撤离后出现药品和医疗产品短缺。英国生物产业协会(BIA)已经将脱欧网络研讨会的频率从每月一次增加到每周一次。

5月,BIA和 MedicinesDiscovery Catapult 在药物发现方面显示出巨大潜力。报告显示,到2025年,英国生物制药领域可能萌生另外33000个工作岗位和50家早期临床阶段公司。BIA表示,英国是欧洲生物制药领域风险投资的领头羊(11.13亿英镑[约14亿美元])。但在10月3日,BIA预测英国今年将不可能达到这一水平,因为到2019年8月31日为止,英国的生物技术公司在风险投资领域仅筹集了4.58亿英镑(5.66亿美元)。

英国的公共资金(欧盟科研框架计划 “地平线2020”提供了7981笔资助)和公司数量(根据英国前首相特蕾莎·梅政府于2019年5月发布的《 2018年生命科学与健康技术统计》显示为2153家)均高居榜首。英国在生物制药工作机会方面排名第二(约121000个岗位,包括生物制药服务和供应工作),但专利排名稍靠后,位列第四(2018年申请549项,授予276项)。

德 国

21世纪医学基金会(Foundation Institute for 21st CenturyMedicine)联合创始人、医学博士 Richard Mason,最近在接受Pharmaceutical Market Europe采访时说:“德国是欧洲生物技术领域的黑马。”XO1 Limited在2015年被强生收购之前,Mason一直是XO1的负责人,强生后来也任命他担任强生·伦敦创新中心的负责人。“虽然德国孕育的生物技术公司比你预期的要少得多,但它绝对值得关注。”

正如Mason所说,税收和官僚主义可能确实阻碍了初创企业在德国的建立。但德国联邦教育及研究部(BMBF)通过2005年推出的“Go-bio”项目,鼓励将研究成果转化为新公司。规模较大的本土企业已经取得了成功:

· BioNTech计划通过在纳斯达克全球精选市场进行美国存托股的IPO,筹集净收益达2.678亿美元。

· 9月24日,位于汉堡的Evotec与武田制药展开合作,计划开发至少5种候选药物。Evotec将从中获得每个项目1.7亿美元的未公开预付款以及分级特许使用费。

德国在专利(2018年授予605项专利,1360项申请)和就业岗位(德国制药工业协会[BP]统计的130902个制药岗位和德国生物技术工业协会[BIO Deutschland]统计的27445个生物技术岗位)方面保持着第一的排名。德国在研究资金(6971笔资助)和公司数量(1232家)均排名第二;风险投资排名上升一位,排在第三(根据德国生物技术工业协会的数据,为3.69亿欧元[4.037亿美元])。

法 国

法国总统马克龙在2017年就职时承诺法国将成为一个“新兴国家”。9月19日,他在“2019法国数字日”期间兑现了这一承诺——宣布计划设立50亿欧元(约55亿美元)的发展基金,旨在支持早期数字健康和其他科技公司的发展。该基金也可以帮助法国实现马克龙去年提出的又一个雄心壮志——通过斥资15亿欧元(16亿美元)成为人工智能领域的全球领导者。马克龙还试图在政策上扶持那些寻求筹集≥1亿美元资金的早期公司。

今年4月,法国两家本土公司公布了可喜的业绩:

· 法国巴黎Cellectis公司旗下CAR-T疗法UCARTCS1的新药临床试验(IND)申请获得了FDA的批准,成为首个进入临床试验阶段的多发性骨髓瘤同种异体CAR-T疗法。

· 法国里昂的Calixar公司则将其天然膜蛋白稳定技术授权给了再生元。

法国去年在风险投资领域(据FranceBiotech报告给GEN的数据,为5.94亿欧元/6.498亿美元)和专利领域(2018年授予416项,866项申请)均排名第二。法国的研究经费(5581笔资助)下降到第四位,但公司数量(根据France Biotech统计,为720家)和工作岗位均排名第三(根据制药工业集团[LEEM]统计,有98694个制药岗位,比一年前下降92个;根据France Biotech统计,约20000个生物技术岗位)。

西班牙

西班牙生物技术公司协会(ASEBIO)公布了9月25日至26日投资者日活动中的一些破纪录数字:来自9个国家的60名投资者出席了活动,为280家参与公司提供了500多个合作机会。ASEBIO希望这项活动能转化为更多的融资:西班牙去年以近9500万欧元(约1.04亿美元)在风险投资中排名第八,其中海外公司的风险投资额从2016年的4000万欧元(近4400万美元)增加到去年的7400万欧元(8100万美元),几乎翻了一番。

除风险投资外,西班牙在专利方面排名第九(2018年授予95项,申请299项)。在公司数量(713家)和工作岗位总数(为6716个岗位,据欧洲制药工业协会联合会统计为42687个制药岗位,据ASEBIO统计为25029个生物技术岗位)方面,排名都高居第四。不过西班牙最耀眼的领域当属公共资金,以6154笔资助位居第三。

· 西班牙的另一个优势是诊断技术的发展:5月份,一个最初由巴塞罗那STAT-Dx 公司开发的呼吸诊断平台获得了FDA的批准,这距离STAT-Dx 被Qiagen 公司以高达1.91亿美元的价格收购仅过去一年有余。

· 西班牙的生物制造业也有望更加繁盛:Grifols公司在3月份宣布,作为到2022年14亿欧元(15亿美元)投资的一部分,计划在西班牙穆尔西亚(承载面向美国市场的产品)和巴塞罗那省的Llicade Vall建造新的制造工厂(在西班牙Parets已建有工厂的基础上)。

荷 兰

荷兰正积极主动地使自己从英国脱欧的动乱中获益。8月份,荷兰外商投资局(NFIA)宣布,有98家公司因对英国未来感到担忧而选择搬到荷兰。“健康与生命科学”是荷兰最受英国公司欢迎的行业之一。毫无疑问,这与欧洲药品管理局(EMA)于3月份将办事处从伦敦迁至荷兰阿姆斯特丹不无关系。

美国的Fujifilm IrvineScientific公司——一家专注于细胞培养介质的开发商和生产商,最近在荷兰造势。该公司于7月份宣布了在蒂尔堡开设欧洲中心的计划;cGMP制造工厂将是该公司在全球的第三家工厂。

10月2日,瑞士药厂Lonza称其位于荷兰林堡省的GMP工厂将监督法国Cellectis公司的临床生产,主要针对靶向血液恶性肿瘤的首个同种异体通用型CAR-T候选疗法。

荷兰的排名显示出了一致性,专利排名第五(2018年授予185项专利,593项申请),就业(根据NFIA的网站,超过34000个岗位)和公司数量(据NFIA引用荷兰生命科学数据库的数字,为512家)均排名第七。荷兰在资助(4264笔)和风险资本方面——根据荷兰私募股权和风险投资协会(NVP)的数据,为1.34479亿欧元(1.471亿美元),排名第六。

瑞 士

· 位于瑞士洛桑的ADCTherapeutics公司主要专注于癌症抗体药物偶联物(ADC)的开发,其在披露募集净收入约2.059亿美元的计划之后,于10月2日撤回了纽约证券交易所的计划性IPO。

· 另一家总部位于巴塞尔的本土生物技术公司RoivantSciences(拥有20家公司),9月份以30亿美元预付款将其中5家公司出售给Sumitomo Dainippon Pharma。这项巨额交易使 Sumitomo DainipponPharma获得了Roivant超过10%的股份并形成一个联盟,该联盟将在2022年监督超过25个临床项目的施行和多个潜在产品的上市。

· 然而,瑞士生物技术企业圈的新闻头条还是被另一家制药巨头所占据。诺华旗下子公司AveXis的小儿脊髓性肌萎缩症(SMA)基因疗法Zolgensma®(onasemnogene abeparvovec-xioi)于今年5月获得FDA批准。不久之后,诺华将Zolgensma定价为210万美元,引发争议,不过诺华表示正在与保险公司合作制定患者准入计划。诺华后来解雇了AveXis的联合创始人Brian和Allan Kaspar兄弟,指责他们篡改了提交给FDA的动物实验数据;然而,Brian Kaspar 公开否认有任何不当行为。

瑞士在专利方面得分最高,排名第三(2018年授予341项专利,925项申请),其次是风险投资位列第四——根据Startupticker.ch与瑞士私募股权与企业融资协会(SECA)联合发布的《2019年瑞士风险投资报告》,达到2.526亿瑞士法郎( 2.549亿美元)。

然而,瑞士在研究资金(2544笔资助)方面仅排名第八,在就业方面排名第九(根据瑞士生物技术协会的数据,为14319个岗位),在公司数量方面排名第十一(根据瑞士生物技术协会的数据,为249家)。

意大利

通过意大利总理朱塞佩.孔戴(Giuseppe Conte)8月份的辞职事件可以看出,意大利政局依然动荡。尽管如此,意大利生物制药行业却显示出更为平稳的发展迹象,与2018年相比,其排名上升两位。根据意大利国家新技术、能源和可持续经济发展署(ENEA)对GEN透露的数据,意大利在研究资金(5434笔资助)方面排名第五,风险投资则从去年的第11位跃升至第五位(1.57亿欧元[约1.72亿美元])。意大利在专利方面位列第七(2018年申请256项,授予177项专利)、公司数量排在第九(根据ENEA,为319家),就业方面排名第十(根据ENEA,为8599个岗位)。

· 9月11日,总部位于米兰的Genenta Science Thermo通过一项私人融资筹集了1320万欧元(1440万美元),为其癌症干细胞疗法Temferon正在进行的两项I/II期试验提供资金。其中一项试验将针对实体瘤——多形性胶质母细胞瘤患者;另一项试验将针对多发性骨髓瘤患者。此次融资使Genenta的总资产达到3020万欧元(3300万美元)。

· 成长于意大利的赛默飞世尔(ThermoFisher Scientific)今年3月透露,作为1.5亿美元医药服务投资的一部分,他们计划在意大利的蒙扎和费伦蒂诺以及美国北卡罗来纳州格林维尔扩建工厂,旨在增加无菌液体和冻干产品开发,提升商业制造能力。

比利时

· 总部位于梅赫伦的Galapagos是比利时最著名的制药公司之一,今年夏天达成的一项交易证明了欧洲生物制药公司与美国或亚洲同行一样,有能力获得巨额合作交易。7月14日,吉利德宣布将投资51亿美元并通过10年的全球研发合作,增持Galapagos的少数股权——从大约12.3%到至少22%,甚至是30%左右,吉利德将共同参与研发Galapagos旗下关节炎候选药物filgotinib以及其他产品管线。

· 5月份,位于圣吉尔伯特山的PrometeraBiosciences公司旗下的Hepastem在IIa期试验中为首位受试者给药,据该公司称,这是世界上第一款针对晚期非酒精性脂肪肝炎(NASH)的肝脏干细胞候选疗法。

· 在瓦隆地区,总部位于戈斯利的合同研发生产商 (CDMO)MaSTherCell公司3月份表示将建设一个新的生产基地,用于生产后期和已获批上市的基因疗法,使其在欧洲的产能增加两倍。该生产基地计划于2021年投产。

· 瓦隆的生物产业集团BioWin甚至与比利时以外的其他地区建立了联系,比如与法国同行Medicen Paris Region签署了跨成员协议。

比利时在就业方面得分最高,排在第五位(根据地区组织引用的瓦隆地区26500个工作岗位和佛兰德斯地区20000个工作岗位计算,为46500个岗位),欧洲制药工业协会联合会(EFPIA)统计了35711个制药工作岗位。比利时在公共研究发现(3401项资助)和风险投资(根据欧洲投资公司的数据,为1.29366亿欧元[1.415亿美元])方面排名第七,但在专利方面排名第八(2018年315项申请,授予138项),公司数量排名第十(根据Biotechgate的数据,为308家)。

丹 麦

· 9月20日,FDA批准了诺和诺德(Novo Nordisk)的Rybelsus®(semaglutide/索马鲁肽)用于治疗成人Ⅱ型糖尿病,这是首款在美国获批的口服胰高血糖素样肽-1(GLP-1)受体激动剂。五个月前,诺和诺德宣布将投入6.5亿丹麦克朗(合9500万美元),对其位于丹麦卡伦堡、半个世纪之久的生产基地进行扩建,以表明诺和诺德有意在丹麦生产Rybelsus®和其他下一代糖尿病疗法。扩建后的工厂将于2020年投产。

· 诺和诺德并不是唯一一家旗下产品成功通过FDA认证的丹麦生物技术公司。9月24日,FDA批准总部位于哥本哈根的Bavarian Nordic的天花和猴痘疗法Ynneos™。

· 另一家总部位于哥本哈根的本土生物技术公司Genmab,于7月通过美国纳斯达克全球精选市场的美国存托股首次公开发行,筹集到约5. 465亿美元的净收益。

· 而Medicon ValleyAlliance——监管连接丹麦东部大哥本哈根地区和瑞典南部的小型制药集群,其前董事长SørenBregenholt博士在9月份离职并跳槽到英国的+MacrophagePharma担任首席执行官。

丹麦的生物制药公司数量(据丹麦外交部称,达536家)在欧洲国家中位居第五。丹麦在专利方面排名第六(2018年授予156项专利,申请465项专利);但在就业方面排名第八(据丹麦外交部的数据,为30869个岗位),在风险投资方面排名第九(根据Invest Europe的数据,为7270.5万欧元[7950万美元]),在研究资助方面排名第十一(1999项资助)。

瑞 典

瑞典企业部部长 Ibrahim Baylan、高等教育和研究部部长Matilda Ernkrans以及卫生与社会事务部部长Lena Hallengren三位官员于6月在《Dagens Medicin》上发表评论,提出了一项旨在提高瑞典全球知名度的策略,在瑞典生命科学界燃起了希望。瑞典去年迈出了第一步,成立了负责制定战略方针的政府生命科学办公室。2018年11月,瑞典公布了一份生命科学蓝图,旨在从药物开发领域扩展到数字医疗和健康数据、精准医学以及冉冉升起的医疗和社会保健领域。

虽然该战略仍在制定中,但瑞典政府在9月18日提交的2020年预算法案中向该行业传递了一些好消息——计划进一步削减雇主的研发成本以刺激创新,不过具体细节尚未公布。该战略计划依赖从学术界(瑞典知名的卡罗林斯卡研究所以及隆德、乌普萨拉和哥德堡大学)到工业界(从阿斯利康、被辉瑞收购的法玛西亚等巨头到小型生物技术公司)多种渠道的资金。

瑞典在公司数量上排名第六(根据瑞典生命科学数据库为566家公司,合作伙伴还包括瑞典生物工业集团和政府资助的生命科学战略创新计划SWELife)。根据欧洲私募股权和风险投资协会Invest Europe的统计,瑞典在就业方面排名第六(据瑞典国家创新局统计,为40000个岗位);但在公共研究资助方面排名第九(2380项资助),在专利方面排名第十(2018年授予93项,173项申请),在风险投资方面排名第十一(3826.7万欧元[约4190万美元])。

资料来源:GEN,McKinsey